大树底下好乘凉。

前脚斥资10亿拿下世界杯转播权,后脚小红书就传出要上市的消息。

近日,彭博援引知情人士称,社交平台小红书正准备最快在本月底前,秘密向香港提交首次公开募股申请。

图源:彭博社

估值方面,2025年9月一次二级市场交易中,小红书的估值已经升至约310亿美元(约合2100亿元人民币)。

此外,国际金融报消息称,某机构2025年底完成的小红书老股转让交易中,小红书估值高达500亿美元(约合人民币3500亿元)。

按此估算,若顺利发行,小红书有望成为近年来香港规模最大的科技IPO案之一。

在此之前,小红书累计已经完成了7轮的融资,背后几乎集结了半个创投圈顶级资本。

2018年6月,小红书完成超过3亿美元D轮融资,由阿里巴巴领投,腾讯投资、金沙江创投、纪源资本、元生资本、天图投资等参与,当时公司估值超过30亿美元。

彼时的小红书刚刚迎来五周年,用户规模突破1亿,外界对它的认知还更多停留在“种草社区”和“海淘分享平台”。

2021年11月,小红书又完成了一轮5亿美元融资,由淡马锡和腾讯领投,阿里巴巴、天图投资、元生资本等老股东跟投。当时,小红书投后估值达到了约200亿美元。

那时,内容社区、电商平台、短视频公司等互联网平台,都还享受着相当高的估值溢价。

但之后,市场风向变了。

2022年左右,互联网平台估值普遍有所回落,未上市独角兽的流动性也开始承压。虽然在交出的成绩单中,小红书的用户仍在保持增长,但市场对它的估值逐渐变得保守,甚至传出早期投资人寻求出售老股的消息。

2024年7月,小红书的资本故事出现了转折。

据金融时报等透露,小红书通过现有股份交易引入DST Global、红杉中国、高瓴、博裕资本、中信资本等投资方,交易对应估值约170亿美元。

这个数字相较于2021年的高点虽然有所下滑,但相比此前低迷的市场预期,已经有了明显的修复。

到了2025年,小红书估值再次上行,也就是上文提到的310亿美元。当然,二级市场估值终归不是正式招股书数据,最终结果我们静静等待未来公开文件。

不过,即便按较保守口径,小红书目前也已经站在一个相当微妙的位置上,汇聚了资本市场的万千目光。

值得一提的是,比IPO更早热起来的,其实是小红书内部的期权价格。

5月初,消息称,小红书启动新一轮期权回购,最新回购价格为在职员工25.5美元/股,离职员工21美元/股。

上一轮回购中,在职员工的回购价还是21.2美元/股;往前一点,2025年首次大规模期权回购时,在职员工回购价为11.5美元/股。

从11.5美元到25.5美元,不到一年左右时间,小红书在职员工期权价格上涨超过一倍。

市场看来,一家尚未上市的互联网公司内部回购价频繁上调,无疑是对外释放一种预期:公司对自身估值、流动性和未来上市窗口,比过去更有信心。

与此同时,倘若小红书上市成功,员工手中的期权也将变得非常可观。一批早期员工、多年持有期权的核心骨干,很可能借此完成一次真正意义上的“上市造富”。

不过,眼下所有细节仍然停留在讨论阶段。包括具体上市时间、募资规模、最终估值,都还没有敲定。小红书方面截至目前也没有公开确认这则消息。

诞生13年,小红书早已不是一个小平台。

5月27日,小红书发布《视频创作者趋势观察报告》,截至目前,平台月活跃用户已经突破4亿,日搜索量高达8亿次,中长视频月度发布量也突破千万级别。

什么概念?虽然赶不上抖音、支付宝、淘宝这些接近10亿月活的超级入口,但已经和豆包、B站、红果短剧等同一维度,也直接对月活5亿的微博发起挑战。

2013年,毛文超和瞿芳在上海创立小红书时可能也没想到,它能从一个海淘指南产品,成长为了现在集电商、搜索引擎、社交、广告为一体月活超4亿的大型社区。

2014年左右的小红书APP 图源:人人都是产品经理

而最近,小红书的用户规模仍在飞速增长。这就不得不提到一个关键时间节点:世界杯。

5月27日,中央广播电视总台与小红书在北京举行战略合作签约仪式。小红书成为了2026年美加墨世界杯持权转播商,本届世界杯全部104场赛事的直播、回看及精彩集锦,都可以在小红书平台免费观看。

6月15日,世界杯开赛3天,小红书披露了开赛前三日平台数据。开赛首日,小红书世界杯直播在线观看人数,较赛事开赛前增长55倍,打破平台直播在线人数历史峰值,创下全新纪录。开赛前三日内,直播间球迷累计互动次数达到9000万次。

图源:小红书公众号

可以说,世界杯这个天然的流量池,正在加速助力小红书的用户增长。如果世界杯结束后,这批增长用户选择留下来,无疑带来更大的想象空间。

话又说回来,小红书凭什么让用户留下来?换句话说,小红书的护城河是什么。

笔者认为,小红书值钱的地方,不是内容,也不是电商,而是信任。

当然,信任不是说平台上所有内容都真实无误。恰恰相反,小红书长期被诟病的一点就是内容的真假难辨和鱼龙混杂。

但从用户行为来看,很多人仍然愿意使用小红书,是因为它相比传统广告和传统搜索,提供了一种更接近“人对人”的经验参考。

这种信任并不是绝对信任,而是一种弱信任。

用户不会完全相信某一篇笔记,但会愿意看十篇、二十篇、三十篇笔记,再结合评论区做判断;不一定相信某个博主,但会相信“这么多人都提到了同一个问题”。

无数的弱信任叠加,就是小红书的护城河。这也是为什么,小红书的搜索化非常关键。

传统内容平台的流量往往依赖推荐,内容生命周期短,一条内容爆了之后很快就过去。但搜索流量不一样,它有长尾价值。一篇关于装修避坑、旅游路线、护肤测评、城市餐厅的笔记,只要内容仍然有效,就可能不断被用户搜索到。

这让小红书的内容资产,更接近数据库,而不是信息流烟花。

因此,小红书的生意,本质上是“信任的生意”。

回到开头,有规模、有增长、有护城河,小红书的上市故事,目前是非常好听,但考验也并非完全没有。

第一是增长。

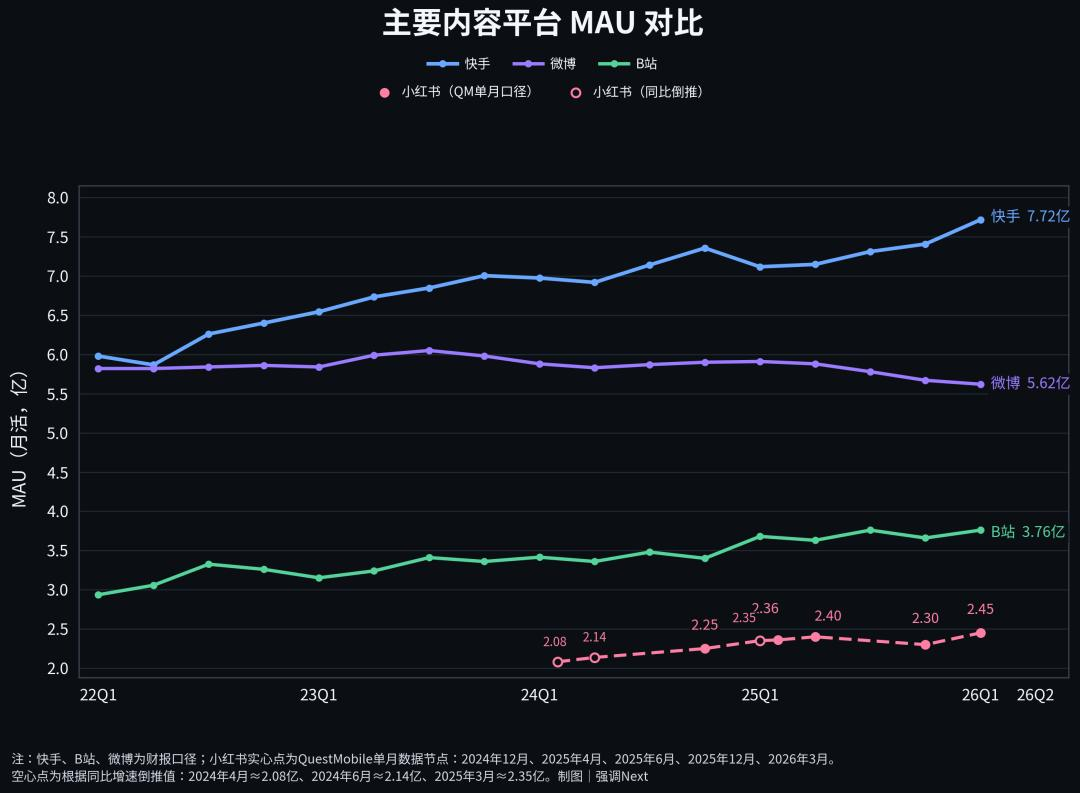

据第三方QM统计,从24年4月到26年3月,小红书月活仅从2.08亿增长到2.45亿,两年仅增长不到4000万用户。当然,移动互联网整体进入存量时代后,几乎所有平台想继续高速增长都不容易。

2022-2026主要内容平台月活对比 图源:36氪

但存量竞争,也意味着增量需要靠抢。对于小红书来说,世界杯可以带来短期高峰,也可以短暂地从别的平台把用户注意力抢过来,但赛事结束后,这些用户能不能留下来,打一个问号。

第二是商业化与社区氛围的平衡。

一切的尽头都是为了赚钱,但小红书越赚钱,商业内容就不可避免地越多;商业内容越多,用户对“虚假”的感知就越强。一旦用户觉得首页全是广告、搜索结果全是投放、笔记全是软文,小红书的核心资产就会被稀释。

当然,这不是小红书一家公司的问题,而是所有内容社区的共同难题。社区调性靠慢慢积累,商业化却天然追求效率。

知乎就是一个典型案例。早年,知乎靠高质量问答建立知识社区心智,但上市前后不断推进广告、内容商业化和会员,平台上“软文感”、“水回答”逐渐变重,不断消耗老用户对社区的信任。

到了2024年三季度,知乎月活降至8110万,同比下滑26.6%。

因此,如何既让品牌和商家赚到钱,又不让普通用户觉得被打扰,是小红书未来长期要解的题。

第三是估值能不能被接受。

放在目前的市场环境下,小红书免不了被拿来与其他成熟互联网公司做比较。

小红书独特性的优势,在此就成了一个难题。它不像抖音那样拥有极强的短视频娱乐流量,也不像淘宝京东那样拥有成熟交易体系;它不像百度那样是传统搜索入口,也不像微博那样主要承接公共舆论场。

那么问题来了:一个生活方式社区,到底应该按广告公司估值、按电商公司估值,还是按搜索平台估值?

总之,目前IPO传闻再起,小红书终于来到了一个被资本市场重新定价的时刻。

虽然它已经证明,年轻人的生活经验可以变成内容,内容可以变成搜索,搜索可以影响消费,消费影响力又可以变成商业价值。

但接下来,它需要证明的是,这套模式不仅能在私募市场里被追捧,也能在公开市场里经得起反复审视。