受全球新能源转型加速与AIDC需求爆发双重驱动,国内电化学储能产业呈现供需两旺态势,项目招标与交付节奏明显加快,多家企业正筹备新一轮扩产。政策端持续加码新型储能建设,技术迭代推动系统成本下行,工商业与源网侧应用场景同步放量,产业链各环节协同效应增强,行业正加速迈向规模化、高质量发展新阶段。

Part.01

产业链

电化学储能产业链上游为原材料,包括正极材料、负极材料、电解液、隔膜等;中游为核心设备制造和储能系统的集成与安装,核心设备包括电池组、电池管理系统(BMS)、储能变流器(PCS)、能量管理系统(EMS)四大部分;下游应用于发电侧、电网侧和用户侧。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.正极材料

(1)出货量

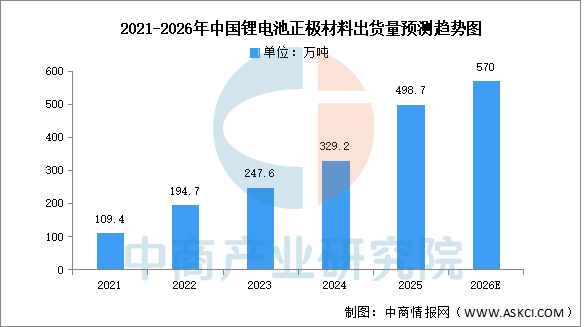

正极材料是决定电池性能的关键因素,储能电池正极材料主要包括磷酸铁锂、三元材料、锰酸锂和钴酸锂等。中商产业研究院发布的《2026-2031年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2025年中国正极材料总体出货量达到498.7万吨,同比增长51.5%,其中磷酸铁锂正极材料出货量占比提升至79.1%。中商产业研究院分析师预测,2026年中国正极材料出货量将达570万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

2025年,从企业出货量来看,磷酸铁锂正极材料企业湖南裕能以超过100万吨的出货量遥遥领先,已经连续多年排名行业第一,万润能源取代德方纳米排名行业第二,四川协鑫和安达科技取代金堂时代和融通高科进入前十。

三元材料企业出货量前十的企业包括南通瑞翔、天津巴莫、容百科技、广东邦普、五矿新能、当升科技、厦钨新能、贝特瑞、陕西红马和宜宾锂宝。其中南通瑞翔依靠中镍高电压产品以接近20万吨的出货量排名行业第一,天津巴莫依靠高镍产品出货量的拉动其出货量排名提升至行业第二,容百科技出货量则同比下滑接近20%导致其排名下滑至行业第三,成为2025年度同比下滑幅度最大的三元正极材料企业。

数据来源:EVTank、中商产业研究院整理

2.负极材料

(1)出货量

储能电池负极材料主要包括人造石墨、天然石墨、硅碳等,其中人造石墨技术不断成熟,成为主流选择。中商产业研究院发布的《2026-2031年中国负极材料行业市场深度分析及发展趋势预测报告》显示,2025年中国负极材料出货量达到292.2万吨,同比增长38.1%,增速相对于2024年提升14.5个百分点。从负极材料出货量结构来看,人造石墨负极材料出货量占比提升至86.9%达到254.0万吨。中商产业研究院分析师预测,2026年中国负极材料出货量有望突破300万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

2025年负极材料企业出货量排名前三的企业依然是贝特瑞、上海杉杉和中科星城,其全年出货量分别为59.5万吨、51.8万吨和37.3万吨,三家企业合计市场份额接近50%。

数据来源:EVTank、中商产业研究院整理

3.电解液

(1)出货量

电解液作为电池中离子传输的载体,主要由锂盐和有机溶剂组成。中商产业研究院发布的《2026-2031年中国电解液行业市场前景预测与发展趋势研究报告》显示,2025年中国电解液实际出货量达到223.5万吨,在全球电解液市场占比提升至93.05%。中商产业研究院分析师预测,到2026年中国电解液出货量有望达250万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

2025年,中国锂电池电解液市场中,天赐材料以72万吨的出货量排名第一,其市场份额提升至32.2%,已经连续十年排名全球第一。其余前五企业包括比亚迪、新宙邦、昆仑新材和珠海赛纬,市场份额分别为13.4%、13%、5.6%和5.3%。

数据来源:EVTank、中商产业研究院整理

4.隔膜

(1)出货量

中商产业研究院发布的《2026-2031年中国隔膜行业市场深度分析及发展趋势预测报告》数据显示,2025年中国锂离子电池隔膜总体出货量达到328.5亿平米,同比增长44.4%。中商产业研究院分析师预测,到2026年,中国锂电池隔膜出货量有望达367亿平米。

数据来源:EVTank、中商产业研究院整理

(2)重点企业分析

2025年,上海恩捷市场份额仍超过30%,河北金力取代星源材质排名行业第二,星源材质排名第三。四川卓勤出货量以超过100%的同比增速排名到行业第八,增长势头较猛。进入中国TOP10的企业名单还包括:中材科技、江苏厚生、惠强新材、中兴新材、蓝科途和恒力石化,其中恒力石化为2025年新上榜企业。TOP10的门槛由2024年的4亿平米提升至2025年的6亿平米。

资料来源:EVTank、中商产业研究院整理

Part.03

产业链中游分析

1.装机情况

中商产业研究院发布的《2026-2031年中国电化学储能行业深度分析及发展趋势研究预测报告》数据显示,截至2025年底,累计投运电站1998座、总装机109.29GW/276.22GWh,较“十三五”末增长超40倍,相当于全国电源总装机的 2.81%,相当于新能源总装机的5.73%。

数据来源:中国电力企业联合会、中商产业研究院整理

2.电池类型占比情况

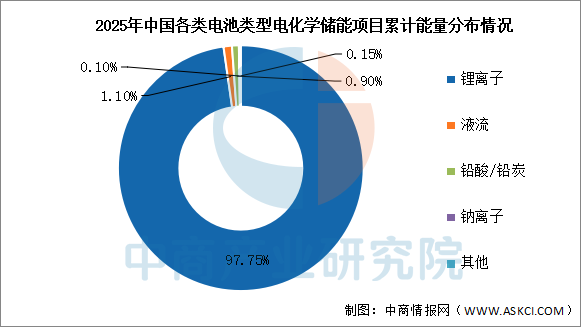

锂离子电池仍占据已投运电化学储能技术应用主导地位,截至2025年底,累计投运的锂离子电池项目总能量270.00GWh、占比97.75%(锂离子项目中99.96%为磷酸铁锂),其次为液流电池(1.10%)、铅酸/铅炭电池(0.90%)、钠离子电池(0.10%)。

数据来源:中国电力企业联合会、中商产业研究院整理

3.储能时长情况

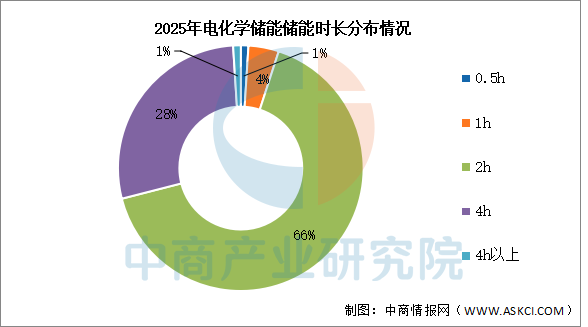

截至2025年底,电化学储能平均储能时长2.53h,较2024年提高约0.25h,整体来看,长时储能项目逐渐增多,截至2025年底,储能时长为2h的电化学储能总功率72.67GW、占比66%,总能量145.60 GWh、占比53%;4h及以上储能累计投运总功率占比28%、同比增长12个百分点,总能量占比45%、同比增长15个百分点。

数据来源:中国电力企业联合会、中商产业研究院整理

4.区域分布情况

截至2025年底,20个省份累计投运总装机均超1GW,其中内蒙古、新疆总装机达15GW以上,山东、江苏、宁夏、河北、甘肃、云南、广东7个省份总装机已超5GW。

数据来源:中国电力企业联合会、中商产业研究院整理

5.各企业装机情况

2025年,电网企业新增总装机0.55GW、占比1.17%,五大发电集团新增总装机6.32GW、占比13.41%,其他企业单位新增总装机40.28GW、占比85.42%。截至2025年底,电网企业累计投运总装机1.83GW、占比1.67%,五大发电集团累计投运总装机21.44GW、占比19.62%,其他企业单位累计投运总装机86.02GW、占比78.71%。

资料来源:中国电力企业联合会、中商产业研究院整理

6.相关上市企业分析

目前,中国电化学储能相关A股上市企业中,广东省数量最多,共23家。江苏省和浙江省分别有10家和7家,排名第二第三。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

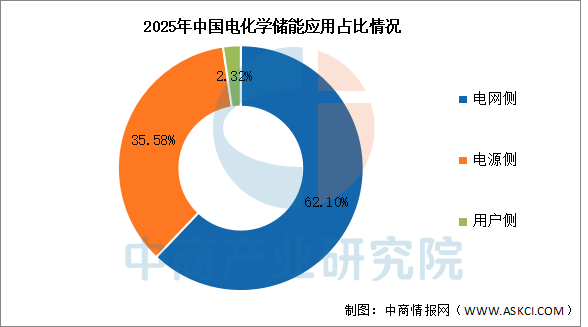

截至2025年底,电源侧、电网侧、用户侧电化学储能装机占比分别为35.58%,62.10%、2.32%,主要应用场景为独立储能和新能源储配。

数据来源:中国电力企业联合会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国电化学储能产业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。