6月5日,曦华科技再次向港交所主板递交招股说明书,开始第二次冲刺港股IPO。在此之前,曦华科技曾于2025年12月2日首次递表港交所,期满后未获进展而失效。

资料显示,曦华科技成立于2018年,是一家端侧AI芯片与解决方案提供商,产品及解决方案主要应用在消费电子、汽车、具身智能等领域。

过去几年,伴随着AI从云端向终端的延伸,端侧AI芯片站上了行业风口。但即便头顶“全球首款ASIC架构AI Scaler芯片”的光环,曦华科技在营收高速增长的同时,仍未摆脱亏损的阴影。

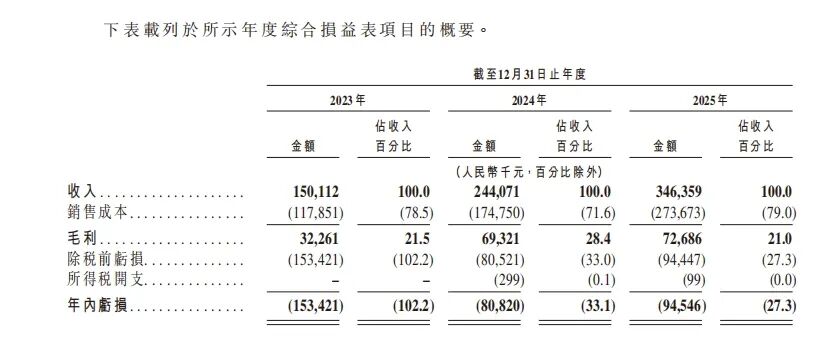

招股书显示,2023年至2025年,曦华科技营业收入从1.5亿元一路增长至3.46亿元,对应的年内亏损分别是1.53亿元、0.81亿元、0.95亿元,三年累计亏损了3.29亿元。

曦华科技在招股说明书明确表示,公司在快速增长的端侧AI芯片及解决方案市场中处于拓展业务及营运阶段,接下来还将持续加大研发投入。因此,短期内,公司可能继续产生净亏损。

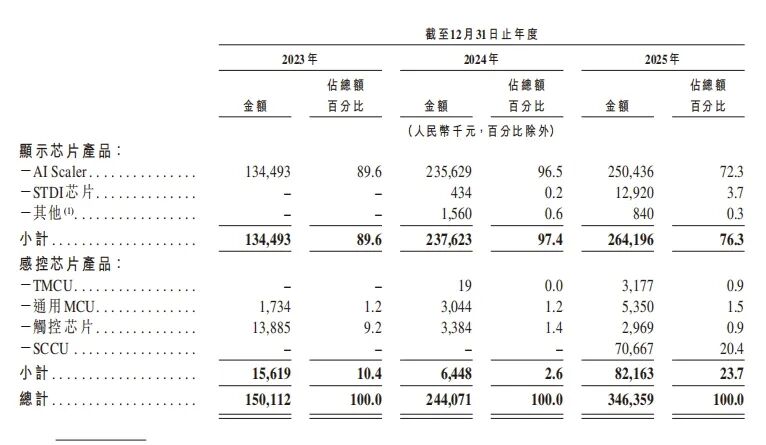

目前,曦华科技有两大产品矩阵,一是智能显示芯片及解决方案,包含AI Scaler及STDI芯片等;二是智能感控芯片及解决方案,主要有TMCU、通用MCU、触控芯片及智能座舱解决方案。

从收入结构来看,智能显示芯片及解决方案是曦华科技主要的收入来源,各期营收占比分别为89.6%、97.4%、76.3%。其中,来自AI Scaler产品的收入金额分别是1.34亿元、2.36亿元、2.5亿元,营收占比分别是89.6%、96.5%、72.3%。

Scaler芯片是广泛应用在智能手机显示屏、汽车座舱显示屏的图像处理芯片。曦华科技研发了全球首款专用集成电路(ASIC)架构的AI Scaler芯片,在视觉无损压缩、画质增强及高速接口传输方面掌握了关键技术。

目前,曦华科技的AI Scaler全球市场份额正在稳步增长。数据显示,2025年,曦华科技的AI Scaler出货量约为4700万颗,在全球scaler行业及在ASIC scaler行业中排名第一。

而智能感控芯片产品作为第二大业务板块,2025年该板块营收占比达到了23.7%,其中SCCU是智能座舱的核心控制芯片,贡献了20.4%的营收。

TMCC芯片是曦华科技最新研发的车规级TMCC芯片,高性能触控功能与车规级MCU集成于一体,专门应用于车辆中的各类人机交互场景,如方向盘、HoD(离手检测)、门把手、环境光、空调控制及踢脚传感器等。目前,该TMCC芯片已经成功应用在主流汽车OEM的大量量产车型当中,2025年的收入为317.7万元。

过去几年,为了降低对智能显示芯片的过度依赖,曦华科技大力拓展车规MCU、车规级TMCC等产品,以打造第二增长曲线。此外,曦华科技的产品还正在导入具身智能赛道,提供全面的人机交互解决方案。

然而,转型并非一蹴而就。截至目前,曦华科技的营收结构仍存在明显的“单条腿走路”特征,主要收入依然高度依赖单一产品。

与此同时,曦华科技还存在客户集中度高等经营风险。招股说明书显示,2022年至2025年前三季度,公司来自前五大客户的销售收入分别为0.78亿元、1.18亿元、2.17亿元和1.97亿元,占同期总收入的89.9%、78.6%、88.8%和82.2%,显著高于行业平均水平。其中,来自最大客户的收入占比分别达到57.9%、66.5%、33.1%。

此外,曦华科技在供应链端的风险同样严峻。报告期内,曦华科技来自五大供应商的采购额分别占同期采购总额的83.7%、83.6%、69.1%。其中,来自最大供应商的采购额分别占同期采购额的49.4%、65.6%、32.6%。

曦华科技采用Fabless(无晶圆厂)经营模式,这也使得其在产业链中处于被动地位。比如上游晶圆代工产能紧张时可能面临封测成本上涨甚至是产品断供风险,下游客户压价时又可能缺乏成本转嫁能力。

招股说明书显示,2023年-2025年,曦华科技的直接材料成本分别占同年销售成本总额的84.5%、83.5%、84.9%,毛利率分别为21.5%、28.4%、21%,毛利率波动明显。

如此看来,在端侧AI爆发的关键窗口期,曦华科技急需资本市场的输血,但其能否在规模扩张的同时平衡好盈利与风险,仍需市场检验。