周期:2026年6月19日—2026年6月26日

一、导语

2026年6月19日至6月26日,全球晶圆制造产业继续围绕先进制程涨价、AI芯片产能、HBM/DRAM/NAND扩产、成熟制程结构性修复和出口管制展开。AI基础设施投资正在同时拉动两类晶圆制造需求:一类是面向GPU、AI ASIC、TPU和高性能CPU的先进逻辑制程;另一类是面向HBM、服务器DRAM、企业级SSD、存储接口、电源管理和高速互连芯片的存储与成熟/特色工艺产能。

本周最重要的信号来自台积电先进节点价格调整和美光资本开支上行。台积电被报道将对3nm、2nm、5nm和7nm等先进节点进行价格调整,显示先进制程供需仍由AI和高性能计算主导;美光业绩与资本开支预期走强,则说明AI存储周期正在向晶圆制造和设备端传导。与此同时,ASML围绕EUV出口管制的公开回应,再次凸显先进制程制造能力仍受设备可得性和政策限制影响。中国市场方面,本土晶圆制造仍主要围绕成熟制程、特色工艺、国产AI配套芯片、功率管理、显示驱动、CIS、MCU和存储生态推进。

二、本期核心判断

第一,先进制程仍具备强定价权。6月25日前后,行业媒体报道台积电计划对先进节点进行涨价,覆盖3nm、2nm,也包括5nm、7nm等高需求节点。AI芯片和高性能计算客户对先进产能的争夺,正在强化台积电的价格谈判能力。

第二,AI存储扩产正在拉动晶圆制造需求。6月25日,美光公布强劲业绩并推动存储产业链上涨,AI服务器对HBM、DRAM和企业级SSD的需求,使存储晶圆制造从传统周期修复进入结构性扩产阶段。HBM与先进DRAM需要更多高端晶圆制造能力,NAND与企业级SSD也推动存储产能重新定价。

第三,EUV仍是先进制程竞争的核心约束。6月19日,ASML否认向中国出货EUV光刻机或EUV专用部件,说明先进光刻设备仍是全球先进制程供应链中最敏感的环节。台积电、Samsung Foundry、Intel Foundry等先进制程竞争,仍高度依赖EUV与后续High-NA EUV导入节奏。

第四,成熟制程与特色工艺正在结构性修复。AI服务器不仅需要先进逻辑芯片,也需要PMIC、模拟芯片、高速接口、网通芯片、CIS、MCU、传感器和功率器件。成熟制程不再只是消费电子库存周期资产,而是AI、汽车、工业、通信和物联网配套芯片的制造底座。

第五,中国晶圆制造仍以国产化生态和特色工艺为主要突破口。中芯国际、华虹半导体、晶合集成、粤芯半导体、积塔半导体等企业的重点,是提升成熟制程、BCD、功率器件、显示驱动、CIS、MCU、RF和特色工艺供给能力,并服务国产AI、汽车电子、工业控制和消费电子客户。

三、全球晶圆制造市场动态

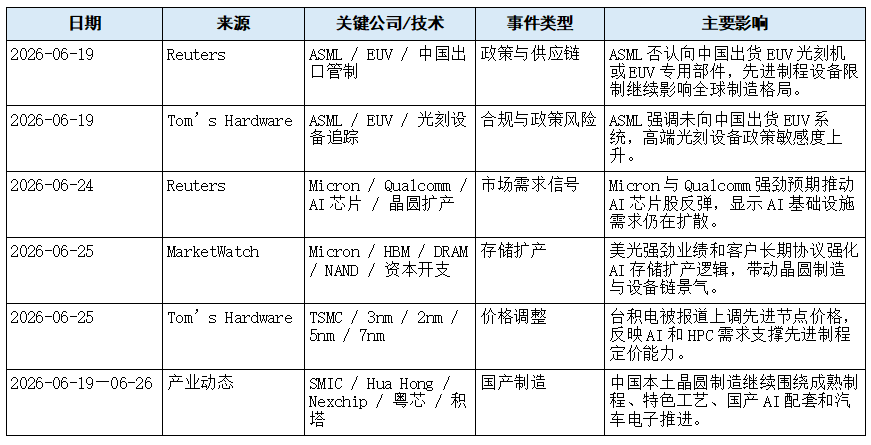

1. 6月25日,台积电被报道上调先进节点价格

6月25日前后,行业媒体报道称,台积电计划对先进制程节点进行价格调整,覆盖3nm、2nm等最先进节点,也包括5nm和7nm等高需求成熟先进节点。报道指出,相关涨幅大致在5%—10%区间,受到AI芯片、高性能计算、通胀成本和全球扩产投入共同影响。

这条新闻的产业意义非常直接:先进制程制造能力仍处于卖方市场。AI GPU、AI ASIC、手机旗舰SoC、高性能CPU、网络芯片和云端自研芯片,对台积电先进产能形成长期锁定。即使客户希望分散供应链,台积电在良率、PDK成熟度、IP生态、先进封装协同和大客户服务能力方面仍具备强壁垒。

对下游客户而言,先进节点涨价会提高芯片制造成本,部分成本可能向AI服务器、智能手机、高端PC和网络设备传导。对晶圆制造产业而言,价格调整则有助于支撑台积电在台湾、美国、日本和德国等地区的扩产投资。

2. 6月25日,美光强劲业绩强化AI存储晶圆扩产逻辑

6月25日,美光公布强劲业绩并引发存储和半导体产业链上涨。市场报道显示,美光受益于AI带动的存储需求,HBM、服务器DRAM和企业级存储成为关键增长来源。美光股价大涨的同时,存储、设备和半导体供应链公司也受到带动。

从晶圆制造角度看,美光的业绩并不只是存储价格上涨信号,更是存储产能重新扩张的信号。HBM与先进DRAM制造需要高质量晶圆制造能力和复杂工艺步骤;企业级SSD和NAND需求提升,则拉动3D NAND相关产能和工艺升级。存储IDM的资本开支回升,会推动设备、材料、封装和测试需求同步增长。

这一变化也会影响代工生态。存储扩产会挤占部分设备和洁净室资源,使先进逻辑、成熟制程和存储产能之间的投资分配更加复杂。AI不仅推高逻辑晶圆需求,也正在重塑存储晶圆制造周期。

3. 6月19日,ASML否认向中国出货EUV设备

6月19日,ASML回应外部报道时表示,公司从未向中国出货EUV光刻机,也未向中国出货任何专门用于EUV系统的部件、模块或设备。ASML同时强调,公司持续调整业务以符合出口管制规则。

EUV光刻设备是先进逻辑和先进DRAM生产中的关键设备,决定3nm、2nm及后续节点的量产能力。ASML的公开回应说明,先进制程制造能力不仅取决于晶圆厂自身研发,也受到高端设备可得性和出口规则影响。

对中国晶圆制造而言,EUV限制意味着先进节点追赶仍存在明显外部约束。短期内,本土制造更现实的路径是强化成熟制程、特色工艺、国产AI配套芯片、功率管理、CIS、MCU、显示驱动和先进封装协同,而不是简单复制最先进逻辑节点扩产路径。

4. Intel Foundry继续强化先进制造与封装协同

6月18日至6月19日,Intel任命前SK海力士CEO李锡熙负责先进封装、系统集成和后端制造,这一调整虽然直接指向封装业务,但对晶圆制造同样重要。Intel Foundry要吸引AI ASIC、云服务商和高性能计算客户,不能只依靠18A、14A等前道节点,还需要完整的后端集成能力。

先进制程竞争正在从“节点数字”变成“前道制造 + 封装 + HBM集成 + 系统交付”的综合竞争。Intel如果能把RibbonFET、PowerVia、18A/14A和EMIB/Foveros等后端平台结合起来,将更有机会成为台积电之外的高端客户第二来源。

不过,Intel Foundry仍面临良率、客户信任、量产稳定性和财务压力等挑战。未来其竞争力不只看技术路线图,更取决于客户项目能否持续导入并形成稳定收入。

5. 先进制程竞争从单一领先者走向多供应商验证

台积电仍是先进制程和高端AI芯片制造的核心供给方,但客户正在评估Samsung Foundry、Intel Foundry等第二来源。对于大型AI客户和云服务商而言,多供应商策略可以降低产能风险、价格风险和地缘供应链风险。

短期内,台积电先进节点和CoWoS协同能力仍处于领先位置;中长期看,Samsung的GAA路线、Intel的18A/14A与PowerVia、Rapidus的2nm计划,都将成为先进制造多极化的重要变量。真正能改变格局的,不是发布路线图,而是客户验证、良率爬坡和稳定量产。

四、中国晶圆制造市场动态

1. 国产AI基础设施继续提升本土制造战略价值

中国AI数据中心、国产服务器、边缘AI和本土算力芯片需求提升,使本土晶圆制造平台的重要性进一步上升。国产AI生态不仅需要先进AI加速器,也需要大量电源管理、网络通信、存储控制、MCU、模拟芯片、CIS、接口芯片和传感器芯片。

这些配套芯片大多不依赖最先进节点,而是落在成熟制程和特色工艺上。中芯国际、华虹半导体、晶合集成、粤芯半导体、积塔半导体等企业,仍是国产AI产业链中不可替代的制造底座。

2. 中芯国际:国产逻辑与成熟制程核心平台

中芯国际仍是中国大陆最重要的晶圆制造平台。受先进设备限制影响,中芯国际在最先进逻辑节点上面临外部约束,但在成熟制程、特色工艺、国产逻辑芯片和本土客户服务上具备核心地位。

当前中芯国际的重点并非单纯追逐节点数字,而是提升成熟制程产能利用率、加强客户协同、稳定良率,并服务国产AI配套芯片、MCU、CIS、PMIC、射频和部分逻辑芯片需求。随着本土设计公司更多采用国产制造平台,中芯国际的战略价值仍将提升。

3. 华虹半导体:特色工艺价值继续提升

华虹半导体长期聚焦特色工艺和成熟制程,覆盖功率器件、嵌入式非易失性存储、模拟、MCU、RF和BCD等方向。AI服务器电源、汽车电子、工业控制和国产替代需求增长,正在提升特色工艺的产业价值。

与先进逻辑不同,特色工艺更看重工艺稳定性、客户积累、可靠性和长期供货能力。华虹若能持续提升12英寸特色工艺能力,并强化功率、模拟、MCU和车规客户导入,将在中国制造体系中保持重要位置。

4. 晶合集成、粤芯半导体、积塔半导体:成熟制程仍有结构性机会

晶合集成在显示驱动、CIS和部分特色工艺中具备代表性;粤芯半导体和积塔半导体则更多承担区域化成熟制程、模拟、功率和特色工艺供给角色。随着端侧AI、智能汽车、工业控制、显示驱动和物联网需求恢复,这些厂商的客户结构有望逐步改善。

成熟制程竞争的核心不只是价格,更是交付稳定性、工艺平台、PDK成熟度和客户共同开发能力。国内晶圆厂需要提升设计服务能力,让客户从设计、流片、验证到量产形成更顺畅的闭环。

5. 中国晶圆制造国产化进入生态协同阶段

中国晶圆制造下一阶段不是单一晶圆厂扩产,而是“本土设计公司 + 国产晶圆厂 + 国产设备材料 + 封装测试 + 应用客户”的生态协同。尤其在功率管理、传感器、接口芯片、汽车电子和工业控制中,国产化进程需要设计、制造和终端客户共同推进。

本土晶圆厂的竞争力将由三个指标决定:第一,产能利用率是否稳定;第二,PDK和工艺平台是否成熟;第三,客户是否愿意把更多产品长期放在本土产线量产。

五、应用市场变化

1. AI:先进制程与成熟制程同时受益

AI芯片本身依赖3nm、5nm、7nm等先进制程,但AI服务器系统还需要大量成熟制程芯片,包括PMIC、时钟、接口、网通、MCU、传感器和电源管理芯片。因此,AI对晶圆制造的拉动不是单一先进节点需求,而是完整系统级需求。

台积电先进节点涨价反映高端AI芯片产能紧张;中国成熟制程平台则可能受益于国产AI配套芯片需求增长。未来AI会继续推动晶圆制造需求分层:先进节点服务算力核心,成熟/特色工艺服务系统配套。

2. 存储:HBM、DRAM和NAND扩产强化IDM资本开支

美光业绩和资本开支上行说明存储制造进入新一轮结构性周期。HBM和先进DRAM需要更复杂的晶圆制造工艺和封装协同;3D NAND和企业级SSD需求提升,也会拉动存储IDM扩产。

存储扩产会影响全球设备资源、洁净室投资和供应链分配。对于晶圆制造产业而言,存储周期回暖会提升整体资本开支景气,也可能加剧部分设备和材料环节的供需紧张。

3. 消费电子:成本传导压力上升

先进节点涨价和存储价格上涨,可能向智能手机、AI PC、游戏主机和高端消费电子传导。终端品牌可能面临BOM成本上升,需要在性能升级、价格策略和库存管理之间重新平衡。

对晶圆厂而言,消费电子复苏仍不均衡,但高端产品和AI端侧设备对先进制程、显示驱动、CIS、PMIC和嵌入式存储的需求仍具结构性机会。

4. 物联网与通信:特色工艺维持稳定需求

物联网、通信、电源管理、RF、传感器和MCU仍主要依赖成熟制程与特色工艺。随着边缘AI、工业智能化、车载通信和低功耗设备扩张,BCD、SOI、RF-SOI、嵌入式存储和CIS相关工艺仍有持续价值。

六、政策与供应链影响

本周晶圆制造市场的政策影响主要来自EUV出口管制议题。ASML否认向中国出货EUV设备,显示先进制程仍然受到高端设备和政策环境约束。先进光刻设备的限制,会影响中国大陆先进节点扩展节奏,也会强化成熟制程、特色工艺和先进封装国产化的重要性。

对全球市场而言,先进制程产能正在向少数厂商集中,台积电价格调整反映其定价能力;对中国市场而言,本土制造仍需围绕可量产、可验证、可持续交付的工艺平台形成竞争力。短期看,先进制程供应紧张和存储扩产将支撑全球晶圆制造资本开支;中长期看,多供应商验证和区域化制造将成为客户降低供应链风险的重要策略。

七、表1:本周要闻概览

八、表2:重要产能扩张计划、订单签署、融资并购

九、表3:竞争格局快照

十、关键洞察

1. 先进制程进入“高需求 + 高成本 + 高价格”阶段

台积电先进节点涨价说明,先进制程不仅供给紧张,成本也在上升。AI客户对性能和能效的追求,使先进节点需求保持强势。未来先进制程竞争将同时取决于技术领先、良率、价格和客户长期承诺。

2. 存储IDM资本开支正在重塑晶圆制造周期

美光强劲业绩显示,AI存储不是短期补库存,而是结构性需求。HBM、DRAM和NAND扩产将推动晶圆制造、设备、材料、封装和测试共同受益。存储周期回升会提高整体半导体资本开支景气度。

3. 中国晶圆制造应聚焦可量产特色工艺

受EUV等高端设备限制影响,中国大陆先进节点推进仍面临外部约束。中短期更现实的方向,是围绕成熟制程、BCD、SOI、CIS、MCU、功率器件、显示驱动和国产AI配套芯片形成稳定产能与客户生态。

4. 晶圆制造竞争从节点竞争走向系统级制造竞争

未来客户选择晶圆厂,不只看节点数字,还看PDK成熟度、IP生态、良率、先进封装协同、供应链安全和交付稳定性。台积电领先优势来自完整生态,Intel和Samsung需要通过客户验证证明替代能力,中国厂商则需要在本土生态中形成深度绑定。

十一、结论与建议

趋势一:先进制程涨价强化头部晶圆厂议价能力

对投资者而言,先进制程代工仍是AI基础设施中的核心稀缺资源。对研发团队而言,芯片设计初期需要提前评估制程成本、PDK成熟度、IP可用性和封装协同。对业务决策者而言,先进产能锁定和价格谈判将成为产品成本控制的重要变量。

趋势二:AI存储扩产带动晶圆制造景气扩散

美光资本开支和AI存储需求说明,晶圆制造景气不只集中在逻辑代工,也在向DRAM、HBM、NAND和企业级SSD扩散。后续应重点关注Micron、SK海力士、Samsung等IDM的资本开支,以及对设备、材料和封装产能的传导。

趋势三:中国晶圆制造国产化需要从产能扩张转向生态闭环

中国晶圆制造的下一阶段重点,不是单纯建设更多产线,而是提升PDK成熟度、良率稳定性、客户协同和特色工艺平台能力。中芯国际、华虹、晶合集成、粤芯、积塔等企业需要与国产设计公司、设备材料企业和封装测试企业形成更紧密闭环。

十二、后续关注方向

未来一周建议重点关注五类信号:第一,台积电先进节点涨价是否获得主要AI客户接受;第二,美光资本开支是否继续带动存储晶圆制造和设备订单预期;第三,ASML EUV与High-NA EUV出口政策和客户导入节奏;第四,Intel Foundry在18A、14A和先进封装协同上的客户进展;第五,中国本土晶圆厂在国产AI配套芯片、功率管理、CIS、显示驱动和特色工艺中的订单变化。

主要来源

主要事实核验来源包括:Tom’s Hardware 6月25日关于台积电先进节点涨价的报道;Reuters 6月19日关于ASML否认向中国出货EUV设备的报道;Reuters 6月24日关于Micron、Qualcomm预期带动AI芯片股反弹的报道;MarketWatch 6月25日关于Micron强劲业绩、AI存储需求和长期客户协议的报道;以及Counterpoint/Tom’s Hardware关于2025年Foundry 2.0市场格局的报道。