周期:2026年6月22日—2026年6月29日

一、导语

2026年6月22日至6月29日,全球与中国化合物及功率半导体产业继续围绕SiC高压大功率应用、GaN高频电源转换、AI数据中心供电、固态变压器、储能系统和新能源汽车800V平台展开。与过去由新能源汽车单一场景拉动SiC需求不同,本周更清晰的产业信号是:宽禁带半导体正在进入“能源基础设施 + AI算力基础设施 + 高可靠工业电源”的系统级应用阶段。

全球市场方面,美国CHIPS研发资金继续向SiC相关半导体和脉冲功率技术倾斜,显示SiC已被纳入高功率、高可靠和供应链韧性相关战略技术体系。AI数据中心供电架构研究持续升温,GaN在高频DC/DC、48V中间母线、800V DC架构和靠近负载的电源转换环节获得更多关注。中国市场方面,SiC企业继续向固态变压器、储能、轨交和电网级应用延伸,传统硅基功率器件厂商也加快向SiC模块、车规功率模块和高可靠电源方案升级。

二、本期核心判断

第一,SiC正在从新能源汽车主驱逆变器走向更高功率等级的能源基础设施。美国对I-Pulse相关SiC和脉冲功率技术给予资金支持,反映SiC在高压、高功率、高可靠电力电子中的战略属性正在增强。固态变压器、储能PCS、直流配电、数据中心电力保护和工业高压电源,将成为SiC继新能源汽车之后的重要增量场景。

第二,GaN正在成为AI数据中心电源架构升级的关键技术之一。AI机柜功率提升,使传统48V供电和低压大电流配电面临损耗、散热和铜耗压力。GaN适合高频、高功率密度、靠近负载的电源转换;SiC更适合高压前级和高可靠电力保护。未来AI数据中心供电更可能形成SiC与GaN分层协同,而不是单一材料替代。

第三,中国第三代半导体产业进入应用牵引阶段。国内SiC/GaN产业的叙事重心正在从“材料、外延、产线建设”转向“订单、模块、系统导入和客户认证”。SST、储能、轨交、车规SiC模块、GaN工业电源和AI数据中心电源,正在成为国产企业验证产品可靠性和系统能力的重要场景。

第四,宽禁带功率器件竞争正在从器件参数走向系统方案。单颗SiC MOSFET或GaN HEMT的导通电阻、耐压和开关速度仍然重要,但下游客户更关心系统效率、热管理、EMI控制、驱动保护、封装可靠性和长期供货能力。具备器件、封装、驱动和应用方案能力的企业更容易获得长期订单。

第五,专利和供应链风险正在成为GaN产业竞争变量。GaN市场正从消费快充向AI数据中心、车端电源和工业高可靠应用升级,随之而来的知识产权、客户认证和区域化供应链竞争也会加剧。未来GaN企业不仅要比拼成本和性能,也要比拼专利稳定性、客户资源和制造规模。

三、全球市场动态

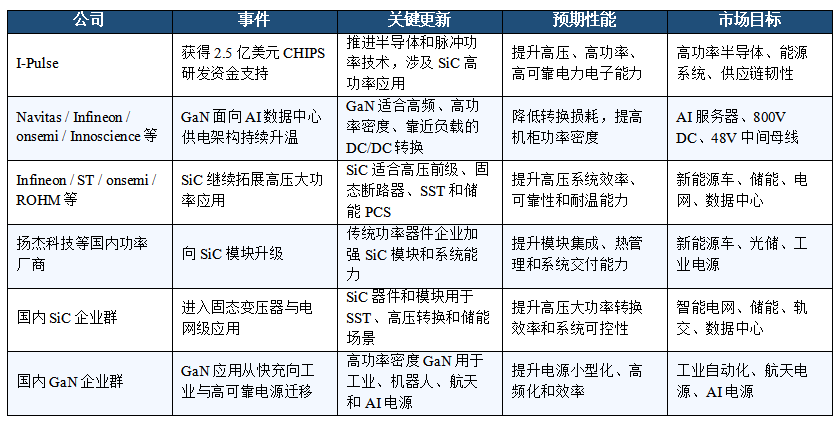

1. 6月25日,I-Pulse获得2.5亿美元美国CHIPS研发资金支持

6月25日,I-Pulse宣布与美国商务部签署协议,获得2.5亿美元CHIPS研发资金支持,用于推进半导体和脉冲功率技术。该资金重点服务美国半导体研发、国内制造能力和供应链韧性建设,其中SiC半导体和高功率电力电子是重要方向之一。

这一事件的产业意义在于,SiC正在从新能源汽车和消费型电源之外,进入更高战略等级的高功率应用。脉冲功率、电网级电力电子、高压开关、电磁系统和高可靠工业电源,都需要高耐压、高频率、高温稳定和高可靠器件。SiC的材料特性使其适合在这些场景中承担核心功率转换和电力控制功能。

对全球SiC产业而言,政策资金支持有助于推动高可靠SiC器件、模块封装、系统集成和制造供应链进一步成熟。对中国企业而言,这也意味着SiC竞争正在从单纯车端市场扩展到能源安全、工业基础设施和国家级技术储备。

2. 6月23日,AI数据中心供电架构研究强调高压转换与固态变压器方向

6月23日,关于下一代AI数据中心供电架构的研究指出,AI工作负载正在显著推高数据中心功率需求、电流瞬态和热压力,传统48V机架供电、低压交流配电和工频变压器接口正面临瓶颈。研究提出,高电压转换比DC/DC、低压直流配电和中压固态变压器,是支撑下一代AI数据中心的关键技术方向。

这一趋势直接利好SiC和GaN。SiC适合中高压、高可靠和高功率电力转换,适合承担设施级供电、固态断路器、固态变压器和高压前级转换;GaN适合高频、高功率密度和靠近负载的转换环节,适合用于服务器电源、48V中间母线和高密度DC/DC模块。

AI数据中心电源架构升级,将宽禁带功率器件从“电源效率提升工具”变成“算力基础设施交付能力”的组成部分。未来高端AI服务器不仅竞争GPU和HBM,也会竞争供电效率、散热能力和机柜级电力密度。

3. 6月24日,GaN功率器件在AI数据中心中的系统价值被进一步讨论

6月24日,关于GaN功率器件和AI数据中心转换架构的研究进一步强调,GaN并不是所有功率转换阶段的通用替代方案,而是需要根据具体电压等级、转换拓扑、封装、散热和可靠性要求来部署。商业化横向GaN HEMT在高频、低至中压转换中具有优势,而垂直GaN和混合器件仍处于更高压、更高功率场景的探索阶段。

这一判断对产业界具有现实意义。GaN的价值不应只用“比硅更快”来概括,而应结合系统级电源架构评估。AI数据中心中,PFC、隔离DC/DC、48V中间母线、800V DC架构和Point-of-Load转换,对器件的电压、电流、开关频率、热路径和驱动保护要求不同。

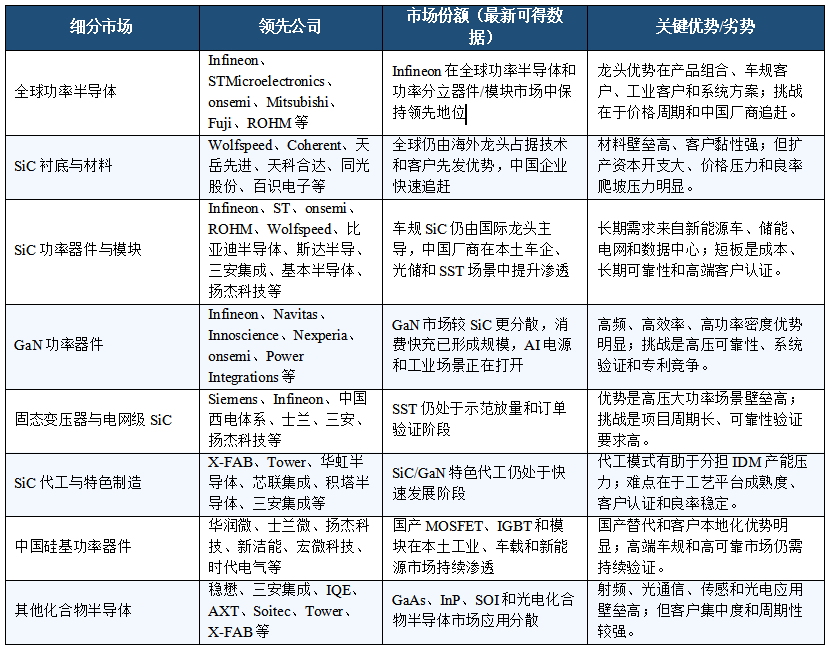

对Navitas、Infineon、onsemi、Nexperia、Innoscience、Power Integrations等GaN厂商而言,未来竞争重点将从消费快充产品,转向AI电源参考设计、可靠性认证、封装热管理和大客户供应链导入。

4. 全球GaN竞争从快充转向AI与车端系统

GaN第一阶段商业化主要依赖消费快充、适配器和小功率电源。随着AI数据中心、机器人、工业自动化和新能源汽车高压架构发展,GaN正在进入第二阶段商业化。其核心应用不再只是缩小充电器体积,而是提升高频电源转换效率、降低系统热损耗、提高机柜功率密度和简化电源架构。

在车端场景中,GaN有机会进入OBC、DC/DC、辅助电源和电池电芯级动态管理等环节;在数据中心场景中,GaN更适合靠近负载的高频转换和中低压高密度电源模块。未来GaN企业要进入高价值应用,需要通过车规、工业级和数据中心级可靠性验证。

5. SiC长期竞争从产能扩张转向成本与可靠性

SiC产业过去几年经历快速扩产,衬底、外延、器件和模块产能同步增加。当前行业重点正在从“谁扩产更快”转向“谁能降低成本、提升良率并稳定通过客户认证”。8英寸SiC衬底、外延缺陷控制、栅氧可靠性、模块热管理和车规/电网级寿命验证,是下一阶段竞争核心。

Wolfspeed、Coherent、Infineon、STMicroelectronics、onsemi、ROHM等国际企业仍具备先发优势;中国企业则在本土车企、光储、工业和SST项目中获得更多导入机会。SiC价格下行会压缩部分企业利润,但也会加快下游应用渗透。

四、中国市场动态

1. SiC企业继续进入固态变压器与高压大功率应用

6月22日前后,国内行业动态显示,更多SiC企业进入固态变压器相关赛道。固态变压器需要高频功率变换、高压绝缘、多级拓扑控制和长寿命可靠运行,SiC器件在高压、高频和高温环境中具备明显优势。

SST的应用场景包括智能电网、数据中心供电、轨道交通、新能源并网、储能系统和超充站。相比新能源汽车主驱逆变器,SST项目功率等级更高、验证周期更长,但一旦进入实际项目,客户粘性和技术壁垒更强。

这一趋势说明,国产SiC产业正在从车规应用外溢至电网级基础设施。未来国内SiC企业的竞争力,将取决于模块可靠性、系统合作伙伴、项目交付经验和长期运行数据。

2. 扬杰科技等传统功率企业加快向SiC模块升级

国内传统硅基功率器件厂商正在加快向SiC模块和宽禁带功率器件升级。扬杰科技等企业围绕SiC模块、车规功率器件和新能源应用调整资源配置,体现出国内功率半导体企业从二极管、MOSFET、IGBT向更高端功率模块延伸的趋势。

SiC模块相比单颗芯片更接近下游系统客户,要求企业具备封装设计、热管理、绝缘设计、驱动保护、可靠性验证和客户应用支持能力。传统功率器件企业若能成功切入SiC模块,将有机会进入新能源汽车、光伏储能、工业电源和智能电网等高价值市场。

3. GaN从消费快充继续向工业、航天和AI电源迁移

国内GaN产业的应用边界正在扩大。除消费快充外,GaN在工业电源、机器人、电机驱动、航天电源和AI数据中心供电中的关注度提高。其高频、高功率密度和小型化优势,有助于降低电源模块体积,提高系统效率。

但GaN进入高可靠场景仍需要解决长期稳定性、EMI控制、封装热管理、驱动保护和严苛环境认证问题。与消费快充相比,航天、工业和AI电源客户对可靠性和供应连续性的要求更高,产品验证周期也更长。

4. 中国第三代半导体国产化进入系统验证阶段

国内SiC/GaN国产化正在从材料和器件端向系统验证端推进。衬底、外延、芯片、模块、驱动、整机和终端客户之间的协同越来越重要。单一环节突破已经不足以证明产业竞争力,客户更关注系统效率、成本、可靠性和交付能力。

未来中国第三代半导体企业需要在三个方向形成闭环:第一,与新能源汽车、储能、电网、工业电源和AI数据中心客户共同验证;第二,提升模块封装、热管理和驱动保护能力;第三,通过规模化量产降低成本并提高供货稳定性。

五、应用市场变化

1. 新能源汽车:SiC主驱继续放量,GaN寻找架构级机会

新能源汽车仍是SiC最成熟的规模化应用市场。800V高压平台、快充、主驱逆变器和高效率OBC继续推动SiC MOSFET与SiC模块渗透。随着SiC成本下降和供应增加,中高端车型向SiC主驱迁移的趋势仍将延续。

GaN在车端的机会主要集中在高频DC/DC、OBC、辅助电源和电芯级控制等环节。短期内GaN不会替代SiC主驱,但可能在整车电源架构中承担更高频、更小型化、更高功率密度的转换任务。

2. 智能电网与储能:SST成为SiC新增核心场景

固态变压器、储能PCS、直流配电和超充设施正在成为SiC的重要新增需求。智能电网和储能系统对高压、高效率、高可靠功率器件提出明确需求,SiC具备较强适配性。

SST项目的商业化意义在于,它能推动SiC从车端进入更高功率等级的电力基础设施。未来谁能在SST和储能中积累稳定运行数据,谁就更容易获得电网级和工业级客户信任。

3. AI数据中心:SiC/GaN进入供电架构升级窗口

AI数据中心正在推动供电架构升级。机柜功率提升后,传统低压大电流供电路径会带来更高损耗和散热压力。800V DC、48V中间母线、高密度DC/DC、固态断路器和中压SST,都可能成为下一代AI数据中心供电架构的组成部分。

GaN适合高频后级转换,SiC适合高压前级和电力保护。未来AI数据中心电源系统可能形成“SiC负责高压高可靠,GaN负责高频高密度”的协同结构。

4. 工业、机器人与航天:GaN应用边界持续扩大

机器人、工业自动化和航天电源都需要更小体积、更高效率和更高功率密度的电源系统。GaN在这些场景中具备技术吸引力,但需要通过更严苛的可靠性认证。随着GaN器件、封装和驱动方案成熟,其应用边界有望继续扩大。

六、政策与供应链影响

本周政策与供应链影响主要体现在两个方面。第一,美国CHIPS研发资金支持SiC和脉冲功率相关技术,说明宽禁带半导体正在进入高功率和供应链安全相关战略领域。第二,AI数据中心供电架构研究升温,显示SiC/GaN已经从一般功率器件升级为算力基础设施的关键技术组成。

短期看,SiC仍面临价格下降、车端竞争加剧和产能利用率分化;GaN仍面临高压可靠性、专利竞争和客户认证挑战。中长期看,AI数据中心、固态电网、储能、航天电源和工业自动化,将成为宽禁带功率器件的新增长曲线。

七、表1:本周要闻概览

八、表2:重要技术进展或新产品发布

九、表3:竞争格局快照

十、关键洞察

1. SiC的第二增长曲线正在形成

SiC的第一增长曲线来自新能源汽车,第二增长曲线正在转向SST、储能PCS、直流配电、固态断路器和数据中心供电。政策资金和高压大功率项目共同推动SiC进入更高可靠应用。

2. GaN进入AI数据中心系统级验证阶段

GaN不再只是消费快充器件,而是AI数据中心高频电源转换的重要候选。其价值取决于具体电源阶段、转换拓扑、封装热管理和系统可靠性,而不是单纯替代硅或SiC。

3. 中国第三代半导体竞争重心转向订单与客户认证

国内SiC/GaN产业已经从产能建设进入应用验证阶段。未来决定企业竞争力的关键,是能否获得车企、电网、储能、工业和数据中心客户的长期认证,并形成稳定交付能力。

4. 宽禁带功率器件正在变成算力基础设施组成部分

AI数据中心的供电架构升级,使SiC/GaN从普通功率器件上升为算力基础设施效率和可靠性的关键环节。未来服务器电源、机柜配电和设施级转换,将成为宽禁带器件的重要战场。

十一、结论与建议

趋势一:SiC从车端走向能源基础设施

对投资者而言,SiC产业链不应只看新能源汽车销量,还应关注SST、储能PCS、固态断路器和数据中心供电。对研发团队而言,高压可靠性、模块封装、热管理和系统保护将成为下一阶段重点。对业务决策者而言,与系统厂商共同验证项目比单纯扩产更重要。

趋势二:GaN从快充进入AI电源架构竞争

GaN正在从消费快充市场进入AI服务器电源、工业电源、机器人和高可靠电源系统。企业应重点关注650V GaN、低压大电流GaN、双向GaN、垂直GaN和系统级参考设计能力。

趋势三:中国第三代半导体需要形成应用生态闭环

国产SiC/GaN企业需要把材料、外延、器件、模块、驱动、封装和系统客户连接起来。只有完成客户认证、可靠性验证和规模交付,国产第三代半导体才能从产能叙事转向产业价值兑现。

十二、后续关注方向

未来一周建议重点关注五类信号:第一,I-Pulse相关CHIPS资金是否带动更多SiC高功率项目落地;第二,AI数据中心800V DC和SST方案是否获得更多产业链验证;第三,国内SiC企业在SST、储能和电网级项目中的订单进展;第四,GaN在AI服务器电源和工业高可靠电源中的客户导入;第五,扬杰科技、三安集成、基本半导体、英诺赛科、Navitas、onsemi、Infineon等企业在SiC/GaN模块和系统方案中的进展。

主要事实来源

主要事实核验来源包括:Reuters 6月25日关于I-Pulse获得2.5亿美元美国CHIPS研发资金用于SiC和脉冲功率技术的报道;6月23日关于下一代AI数据中心供电架构中高压DC/DC、低压直流配电和中压固态变压器方向的研究;6月24日关于GaN功率器件在AI数据中心电源转换架构中的阶段性适配、可靠性和部署路径研究.