据高工产业研究院(GGII)不完全统计,2026H1我国锂电池产业链全环节公开投资项目(含锂电池及主要材料)超170个,总投资额近4000亿元,较2025H1平稳增长。

储能电池与铜箔扩产规模大幅激增

锂电池:2026H1中国锂电池新增规划项目(含备案、签约、公告、开工,下同)共计超65个,规划产能超1500GWh。

细分领域中,储能电池扩产增长态势最为显著:上半年落地项目近20个,规划产能突破500GWh,项目总投资额超470亿元,同比增幅超110%;其中签约及备案项目投资规模合计370亿元,产能扩张核心驱动因素为全球储能市场需求集中释放。

动力电池赛道扩产节奏则明显趋稳,落地超25个项目、规划产能520GWh、总投资近千亿元,行业正从规模增量扩张转向高质量产能迭代阶段。

锂电池材料领域:2026H1国内锂电池正极材料、负极材料、电解液、隔膜、铜箔等主要锂电材料产业总投资规模超1700亿元,扩产节奏相较2025H1有所放缓。

分项目阶段来看,已落地开工项目投资总额超470亿元;处于签约、备案、环评受理筹备阶段的项目投资规模超620亿元。其他项目大多处于前期意向规划阶段,后续有多少项目最终能完全落地,仍有待观察。

铜箔扩产增长最快,上半年规划投资金额超160亿元,较2025年同期大幅攀升,扩产热度显著提升。

正极、负极、隔膜三大主材扩产节奏均较去年同期有所收缩,行业正从规模增量扩张转向产能结构优化;电解液赛道则保持平稳小幅增长,扩产节奏整体温和。

2025H1-2026H1锂电池及主要材料规划投资金额汇总(亿元)

数据来源:高工产业研究院(GGII),2026年6月

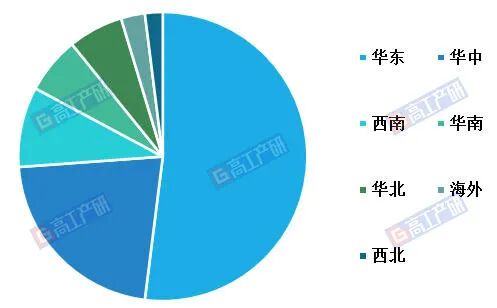

华东以790GWh锂电产能规划领跑

隔膜70%产能集中西南

锂电池扩产:2026H1国内锂电池投资扩产高度集中于华东、华中两大区域,合计产能占比超八成。

华东以安徽、福建、江苏等地为核心,凭借完善的产业链配套、贴近下游应用市场与龙头企业集中的优势,落地22个项目、规划产能近790GWh,产业集群规模持续领跑全国。

华中以湖北为核心增长极,依托磷化工资源禀赋打造“资源+制造”一体化基地,楚能新能源等企业在武汉、宜昌等地多点布局,区域13个项目对应产能超330GWh,扩产增势突出。

海外市场方面,2026H1国内锂电企业布局分散于埃及、波兰、马来西亚、沙特等地,企业依托当地友好外资政策环境与区位优势推进全球化产能布局,以此规避贸易壁垒、辐射周边终端市场。

2026H1中国锂电池企业投资扩产项目产能区域分布(%)

数据来源:高工产业研究院(GGII),2026年6月

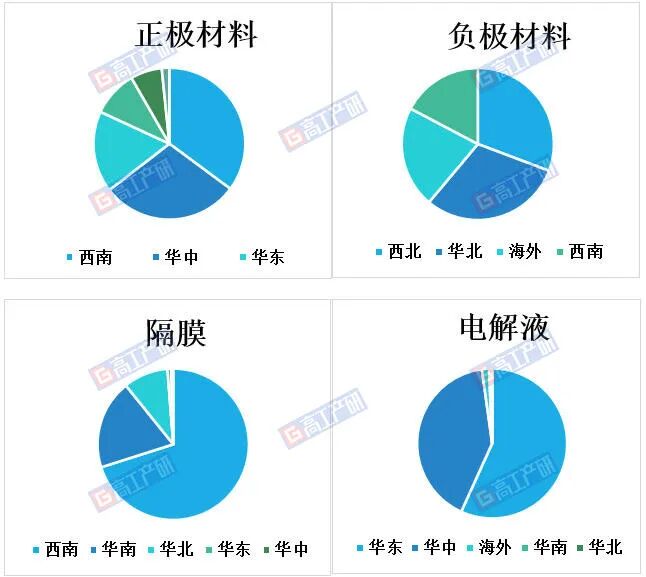

正极材料:2026H1锂电正极材料扩产项目高度集中于西南、华中两大区域,合计占比64%,其中西南占35%,西南区域依托充沛绿电、锂矿资源与成熟电池产业集群,是正极材料产能第一大承载地。

华中依托中部交通枢纽、产业承接政策、磷化工优势以及大量磷酸铁锂电池项目,也吸引了大量磷酸铁锂正极材料项目落地;西北、华北依靠低成本火电/绿电配套,布局部分低毛利正极产能。

负极材料:扩产地区主要以西北、华北等电力资源丰富的地区为主,均超过30%、海外扩产超20%。石墨化环节高度依赖低廉电力成本,西北、华北具备电价、焦煤原料双重优势,是负极石墨化产能核心落地区域。

海外布局比例显著高于正极,头部负极企业跟随海外电池厂配套建厂;西南仅少量配套型负极产能,华东、华中未形成集中扩产。

隔膜呈现极致区域集中特征,西南地区独占70%产能规划,华南占近20%。西南依托化工用地、水电成本优势成为隔膜企业首选扩张地;华南、华北为次要补充;产业扩张重心完全向西南转移,主要产能落地重庆、四川等地。

电解液新增产能集中在华东、华中,两大区域合计覆盖98%,华东坐拥全国最密集化工园区、完善溶剂/锂盐上游配套,贴近长三角动力电池下游集群。

华中承接东部化工产业转移,配套政策完善,再加上电池新增产能较大,吸引了大量电解液新增产能项目落地。

2026H1出海扩产节奏偏缓:负极材料出海意愿最强,海外扩产占比超20%;正极材料海外仅2%;隔膜、电解液海外扩产均仅1%。

头部负极企业(尚太科技、中科电气等)跟随海外动力电池工厂同步配套建厂。

正极、电解液、隔膜企业出海扩产节奏偏缓,新增产能仍以国内西南、华中、华东本土扩张为主,出海仅做少量配套补充。

总体来看,由于下游市场持续旺盛的需求,2026H1行业仍处于新一轮产能扩张周期,锂电池产业链各环节投资规模仍在不断创新高。

随着头部企业产能布局的逐步完成以及政府对新增产能管控的进一步趋严,预计下半年行业新增项目同比可能会出现下降。

2026H1中国锂电材料企业投资扩产项目产能区域分布(%)

数据来源:高工产业研究院(GGII),2026年6月

展望2026H2,锂电池行业将步入前期储备产能集中转化、新增扩产节奏边际放缓的产能兑现周期。

上半年全产业链开工建设产能合计超700GWh,受产线建设、设备调试与产能爬坡的刚性周期约束,下半年实际投产释放规模有限,大部分新增供给的落地时点将集中在2027年。

上半年完成签约、备案及环评流程的储备产能合计超1100GWh,下半年将批量转入环评落地、土建施工阶段,持续充实行业在建产能储备。

行业整体呈现远期产能储备充裕、当期有效供给偏紧的结构性错配格局。具备成本管控优势与上下游一体化配套能力的头部产能将维持高负荷运转,低端同质化的低效产能则将持续处于闲置、出清状态。

研究报告咨询

《2026年中国锂电池市场调研分析报告》

0755-26835600

research1@gaogong123.com

数据范围说明

关于高工产业研究院(GGII):

高工产业研究院(简称GGII)是一家专注国内新兴产业市场研究与咨询的第三方机构,涉及的新兴产业主要包括锂电池、储能、氢能与氢燃料电池、新能源汽车、智能汽车、机器人、新材料等。每年通过实地走访和电话调研500家以上产业链企业,积累大量的市场信息和行业数据,为企业、金融机构和地方政府提供全方位咨询服务。GGII下属锂电研究所、储能研究所、氢电研究所、机器人研究所、政府服务组、金融服务组、数据组等部门。

行业数据服务:GGII走进产业链上中下游企业进行详尽的行业调研,获取大量的一手数据,通过对供应关系交叉核对、上下游验证,形成聚焦生产与检查设备、锂电关键材料、动力锂电池、储能锂电池、新能源汽车等领域的完整产业数据库体系,相关产业数据被IPO招股说明书、券商研报、第三方咨询机构、专业媒体等广泛采用。

定制化调研与咨询服务:GGII通过长年不间断地对产业链企业进行详尽跟踪调研,形成全面、深度、准确、权威的产业数据库,为企业、金融机构和政府单位等,提供战略咨询、市场调研、业务与技术尽调等专业咨询服务和行业报告。

政府产业发展顾问服务:高工产业研究院(GGII)以专业的分析方法、深厚的产业研究基础、丰富的产业资源,已为全国70多家地方政府和园区提供产业规划、招商指引、企业对接、项目研判等咨询服务。

IPO与金融咨询服务:GGII金融咨询服务重点聚焦于六大战略性新兴产业领域:锂电池产业链、储能产业链、电动车产业链、氢能与氢燃料电池产业链、智能制造装备、新材料。协助企业及券商撰写IPO募投可行性研究报告;提供业务与技术分析;辅助券商针对招股书问询时进行行业问题回答及论证。为企业的再融资、并购重组、银行贷款等提供完整的尽调服务及可行性论证方案。