作者丨韩文静

A股绿电板块,迎来一个重磅“巨无霸”。

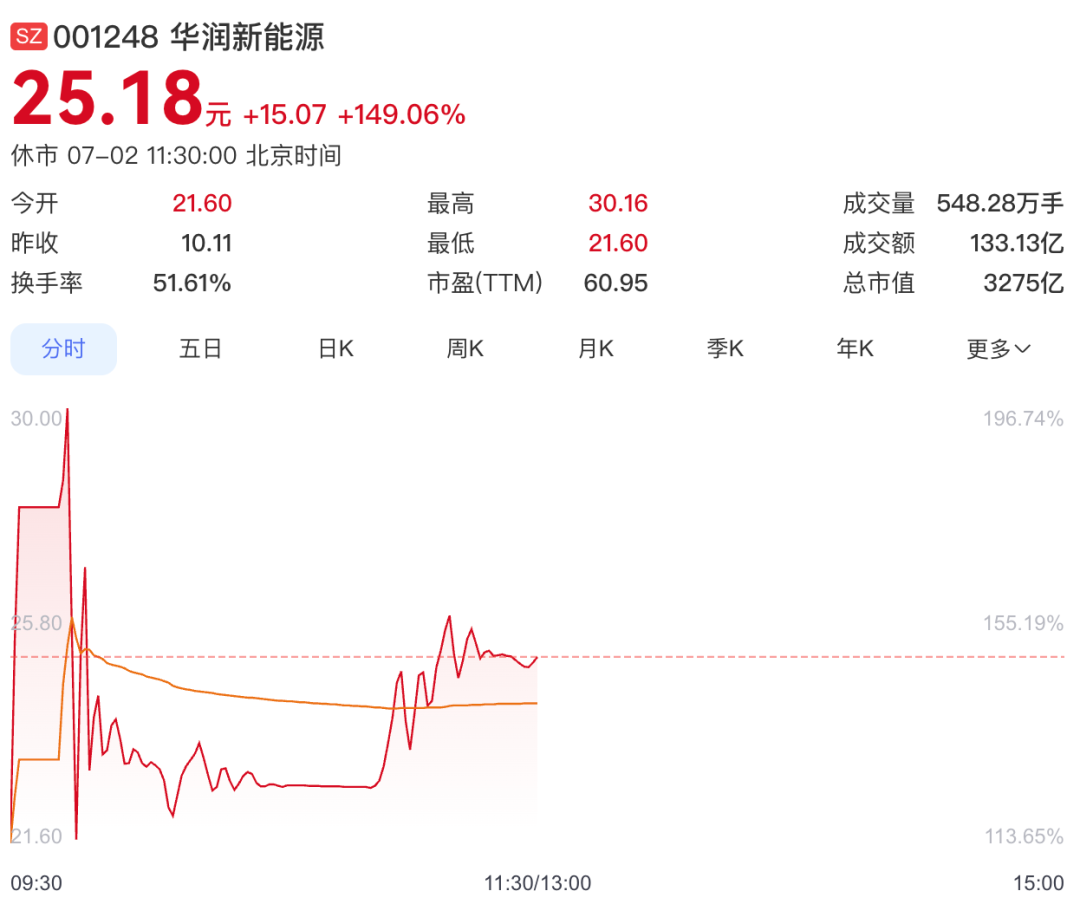

7月2日,华润新能源正式登陆深交所主板,发行价10.11元/股,开盘大涨113.65%至21.6元/股。截至午间休盘,每股涨149.06%至25.18元,总市值3275亿元。

来源:百度股市通截图

此次上市,华润新能源募资总额为245亿元,创下深交所史上最大规模IPO募资纪录,超越2020年上市的金龙鱼。募资计划投向新能源基地项目、多能互补一体化项目、绿色生态发展综合利用项目、融合发展型新能源项目。

华润新能源的故事,要从2010年说起。那一年,华润新能源成立,作为港股上市公司华润电力的全资子公司,它一直承担着华润集团在新能源领域的战略布局。此次上市,本质上是将华润电力旗下的新能源业务独立分拆,在A股市场单独上市,属于“H股拆A”模式。

招股书显示,华润新能源主营业务为投资、开发、运营和管理风力、太阳能发电站。业务已覆盖国内31个省(自治区、直辖市、特别行政区),发电站遍布风光资源丰沛区域及消纳优势区域,是国内最大的新能源发电运营商之一。

截至报告期末,公司控股发电项目并网装机容量为4158.99万千瓦,其中风力发电项目 2763.07万千瓦,太阳能发电项目1395.92万千瓦。

在区域布局上,华润新能源响应国家区域发展战略,在京津冀、长三角、粤港澳大湾区等电力消纳条件较好地区重点布局,并在“三北”地区等风光资源富集地区努力争取风力发电、太阳能发电项目的开发权,储备优质项目资源。此外,公司也借助中国华润的多元化业态优势,与中国华润旗下业务板块积极合作,通过产业协同全力开拓新能源发电业务。

从经营业绩来看,公司近年营收规模保持稳健增长,但也面临“增收不增利”的阵痛。2023年至2025年,华润新能源营业收入分别为205.12亿元、228.74亿元、229.09亿元,归母净利润分别为82.80亿元、79.53亿元、61.02亿元。

2026年一季度,公司预计实现营收60亿元至64亿元,同比变化-6.11%至0.15%;2026年一季度,公司预计实现归属于母公司所有者的净利润16.1亿元至16.6亿元,同比下降29.23%至31.36%。

利润承压的背后,是行业从“补贴时代”向“市场化时代”转型的缩影。报告期内,公司主营业务收入(风力发电+太阳能发电)占比均在97%以上,高度聚焦主业。但可再生能源补贴收入占营收比例已从2023年的31.59%降至2025年的17.35%。

招股书中,华润新能源也坦言,预计未来补贴收入占比将持续下降,新能源发电平价时代的到来,将对公司的运营管理能力、成本管控能力提出更高要求。

IPO前,华润新能源由华润电力100%持股,为公司的唯一股东;中国华润通过华润股份等间接控制公司100%股份的表决权,为公司的实际控制人。

从港股分拆到A股敲钟,华润新能源的IPO为绿电板块的估值重塑提供了重要参照。在“双碳”目标的长周期逻辑下,未来,谁能凭借运营效率、交易能力与产业协同构筑真正的护城河,谁就能在这场万亿级的能源变革中,实现自身价值重估,助推国内新能源产业迈向更高质量的发展新阶段。

你“在看”我了吗?