2026年3月,全国人大审议通过《中华人民共和国国民经济和社会发展第十五个五年规划纲要》,将脑机接口与量子科技、具身智能等并列为未来产业重点培育方向,标志着这一前沿技术正式上升为国家战略。从2024年初七部委联合发文将脑机接口纳入首批9大未来产业培育目录,到2025年工信部等七部委发布首个脑机接口产业系统性实施意见,再到2025-2026年八省市密集出台地方专项行动计划——一场围绕脑机接口的政策体系已全面铺开。

本文基于2024年至2026年6月间出台的14份脑机接口领域重要政策文件,从国家顶层设计到地方产业布局,从伦理标准建设到医疗服务定价,全景式解读中国脑机接口政策体系的构建逻辑与演进脉络,为政策研究者、产业从业者和投资人提供系统性参考。

脑机接口政策:从 “十三五” 至 “十五五” 的10年产业布局

中国脑机接口政策的行业的公认起点是2016年的“十三五” 国家科技创新规划,规划将脑科学与类脑研究列入“科技创新 2030— 重大项目”(中国脑计划),明确定位:

以脑认知原理为主体,以类脑计算与脑机智能、脑重大疾病诊治为两翼,搭建关键技术平台,抢占脑科学前沿研究制高点。

来源:国务院关于印发“十三五”国家科技创新规划的通知

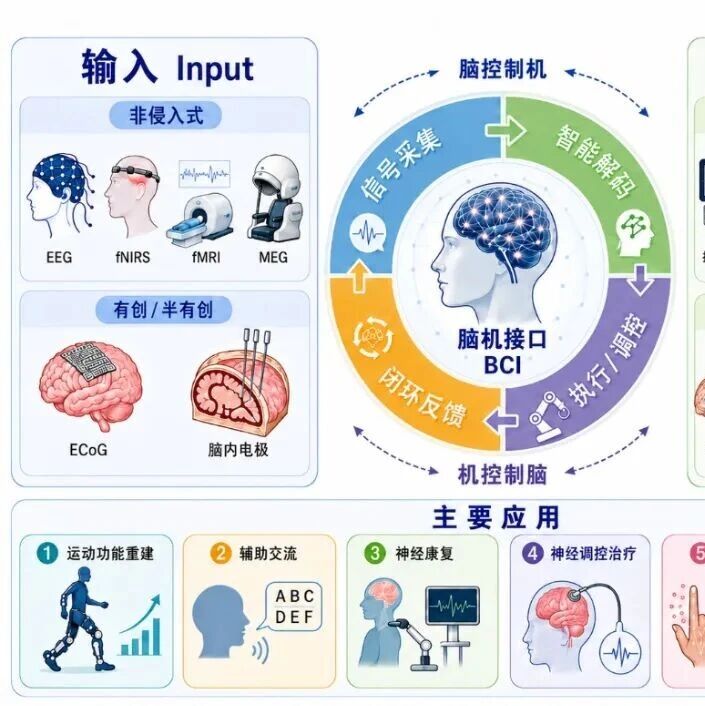

这里的脑机智能,就是当下脑机接口(BCI)的官方早期统称,是国家层面第一次在顶层国家级科技规划中,把脑机交互技术确立为国家级战略攻关方向,因此成为行业公认脑机接口政策起点。

十年弹指,2026年3月全国人大通过的"十五五"规划纲要。这份关乎国家五年发展方向的纲领性文件,明确将脑机接口列为未来产业重点培育方向,与量子科技、具身智能等并列为新经济增长点。

而在这之前,2025年7月23日,工信部等七部委联合发布《关于推动脑机接口产业创新发展的实施意见》(工信部联科〔2025〕164号),这是中国首个针对脑机接口产业的系统性顶层文件,覆盖技术研发、产品制造、临床应用、生态建设全链条,国家层面首次为这一产业画出完整的路线图。

国家性纲领政策文件的接力颁布,为各地方政府制定配套政策提供了"上位法"依据,直接催生了2025年下半年至2026年上半年地方专项行动计划的密集出台。

地方竞速:八省市的目标分化与路径博弈

截至2026年6月,全国已有8个省市出台了脑机接口专项行动计划,形成了一幅各具特色的地方产业竞速图景。

时间线梳理:谁先起跑?

从时间节奏看,北京和上海在2025年初率先出台,抢占了政策先手;四川、山东在2025年5月密集跟进;江苏、天津、广东、安徽则在2026年上半年完成布局。这些政策发布的节奏形成了 “先行试点 — 国家顶层定调 — 各地差异化迭代” 的有序体系。晚发布的省份在政策设计上拥有更大的博弈空间和后发优势,可以借鉴先行者的经验教训,同时避免同质化竞争。

对比较成熟领域如新能源、通用人工智能多为 “头部省市同步发文、全国 3 年左右全覆盖”,脑机接口 8 省市一年半梯度落地节奏不算慢。

以新能源领域为例,2020 年国家双碳顶层文件出台后,江浙沪、广东、山东、内蒙古等头部省份2020~2021 年集中同步发布新能源专项规划;至 2024 年底全国 31 个省级行政区全部出台配套方案,前后约3年。

而脑机接口属于前沿高门槛赛道,技术、临床、产业资源集中在少数区域,多数省份无配套科研与产业基础,存在调研、资源匹配周期。整体来看,具备产业基础、能发布独立专项政策的省份,预计2027 年底基本完成全覆盖。无成熟产业基础省份,多仅在未来产业规划内设章节,不会单独出台专项行动方案。

目标梯队与实施模式:八省市的路径分化

各省市设定的发展目标、财政支持力度和产业实施路径来看,可以清晰地区分出三种类型,共同揭示了地方脑机接口政策设计的深层逻辑。

全链条覆盖的激进扩张型

这一类型特征是:产业规模目标量化、财政投入力度大、政策工具覆盖全链条。

广东:设定了百亿级核心产业规模和千亿级辐射规模的宏大目标,政策工具最全,覆盖"研发—转化—上市—保险"全链条。部署"创新策源""平台筑基""融合赋能""聚链跃升""生态护航"五大行动16条举措,支持深圳打造全球脑科学与脑机工程产业集聚区、广州建设"广州脑谷",形成"广深策源、珠三角配套"的全链条产业体系。依托80家重点企业(全国第一)、360多项专利的产业基础,深圳攻坚侵入式芯片和核心电极,广州深耕康复医疗与消费级脑机终端,佛莞承接硬件量产。

江苏:全链条覆盖型模式的核心逻辑是覆盖产业链上下游所有环节,从基础研究、核心技术攻关、产品研发、临床试验到产业配套,形成完整的产业生态。其优势在于产业集聚效应强、上下游协同效率高,但对地方财政和产业基础的要求也最高。江苏在政策中明确提出"打造长三角BCI产业集群",也是这一模式的体现——利用长三角制造业和科创资源的优势,构建从芯片、电极到终端产品的完整产业链。

天津:则以百亿产业基金群为核心抓手,资本规模最大,金融工具最丰富(含科创贷、IPO绿色通道、融资租赁等),体现了北方城市在产业基金运作方面的优势。

高端突破的进取型

这一类型包括上海、北京、天津、山东,各有侧重:

高端突破型模式聚焦于核心技术突破和国家级平台建设,不追求产业规模的最大化,而是瞄准关键"卡脖子"技术和标准制定权。

单点尖兵稳健型

这一类型的策略更加聚焦,以核心资产为基础寻求局部突围:

单点尖兵型模式的策略是依托某一核心资产或优势领域,在细分赛道上实现局部领先。这种模式的投入相对可控,但在特定领域可以形成差异化竞争优势。

值得关注的是各省市在人才争夺方面的政策将在2026—2027年密集出台,人才补贴和落户政策将成为各地争夺脑机接口高端人才的核心武器。复合背景人才(信息科学+神经科学+医学)的溢价最为显著。三种模式并非优劣之分,而是各地基于自身资源禀赋和产业基础做出的理性选择。随着产业发展进入深水区,模式之间的交叉融合也将逐渐显现。

政策全景分析与趋势判断

基于对14份政策文件的系统梳理和深度分析,我们得出以下四个关键结论:

结论一:政策体系已从"散点布局"升级为"系统构建",脑机接口的"政策元年"已经到来

十年政策演进中,我国脑机接口产业彻底告别早期零散科研布局的发展模式,短短一年半完成体系化重塑。国家层面成功搭建起“纲领—专项—伦理—标准—收费”五位一体的全链条政策框架,覆盖顶层战略、产业落地、伦理监管、行业标准、临床付费全核心环节,形成完整制度闭环。

结论二:医疗健康是最大公约数

八省市无一例外地将医疗健康列为脑机接口的首要应用场景。从国家医保局的医疗服务收费立项,到各地方政策中对临床应用的强调,医疗场景被普遍视为脑机接口最先实现商业化的突破口。这一共识的形成有其内在逻辑:医疗领域的刚需性强、支付意愿高、监管路径相对清晰(已有医疗器械注册审批通道),且能产生明确的社会价值。

国家医保局 2025 年《神经系统类医疗服务价格项目立项指南(试行)》是各省市脑机接口医疗定价文件的上位政策依据,为全国临床收费搭建统一标准底座。以此指南为框架,湖北、浙江、上海等 9 省市陆续出台省级专项价格文件,杭州同步发布市级配套细则。各地未脱离国家统一类目,仅结合本地经济水平自主设置收费上限、划分医保报销比例,避免各地标准割裂,实现跨区域临床、产业协同。

在国家定规范、地方落细则的上下联动清晰传导链条之下,一方面破除了医院临床转化壁垒,让脑机接口诊疗项目合规运营;另一方面能稳定企业商业化预期,推动柔性电极、植入芯片等核心技术研发投入。同时配套医保报销,降低了患者就医成本,能积累大规模临床数据反哺技术迭代,从医疗体系的角度,加速了脑机接口技术从实验室走向规模化医疗应用,为全国一盘棋的政策落地提供了有力的支持。

结论三:标准制定权是隐形战场

工信部2024年启动的脑机接口标准化技术委员会筹建方案,看似只是一个程序性举措,实则牵动着整个产业的长期格局。参与标准制定的企业将获长期护城河——标准一旦确立,后来者就必须按照先行者设定的技术路线和参数规范来设计产品,这等于为先行企业构筑了天然的竞争壁垒。多个地方政策中也出现了鼓励本地企业参与国家乃至国际标准制定的条款,印证了这一判断。

结论四:侵入式与非侵入式两条路线加速分化

从政策导向上看,两条技术路线的定位已逐渐清晰:

高风险、高回报,以医疗康复为主要应用场景(如瘫痪患者的运动功能恢复),对标Neuralink等国际前沿。天津、上海等地在政策中明确支持植入式BCI研发。这一路线的企业估值逻辑更接近医疗器械公司。

非侵入式路线

更安全、更易规模化,应用场景覆盖医疗健康、消费电子、教育娱乐等多个领域。北京、江苏等地在非侵入式领域布局较深。这一路线的企业估值更接近消费电子和可穿戴设备。

上海明确布局了两条技术路线并行的发展策略,体现了对技术路线不确定性的审慎对冲。

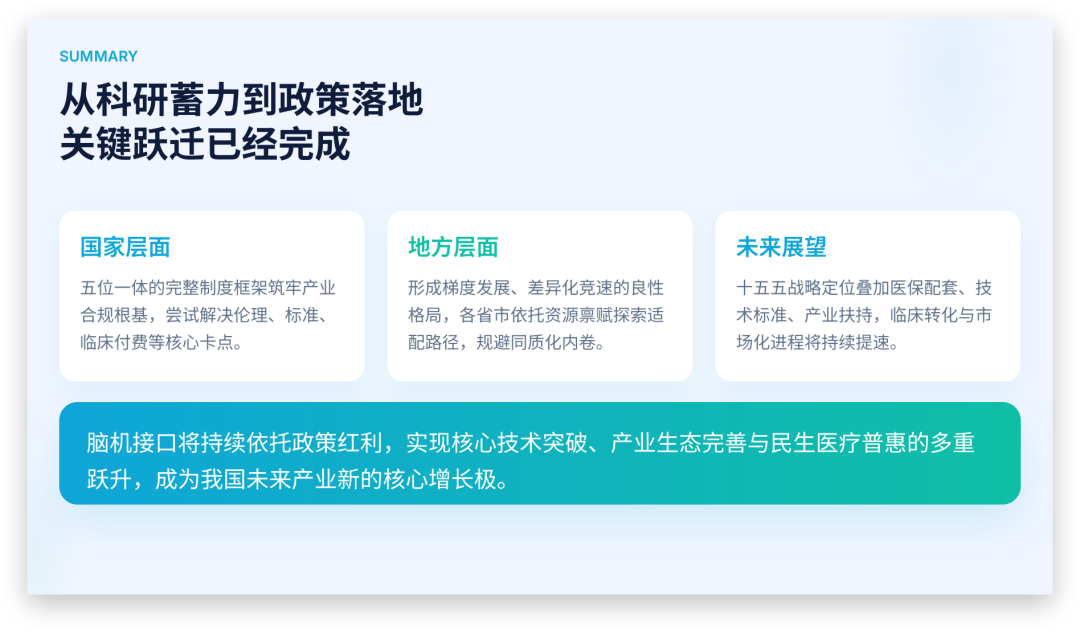

整体而言,中国脑机接口产业已完成从十年科研蓄力到系统性政策落地的关键跃迁。国家层面五位一体的完整制度框架,筑牢了产业合规发展的核心根基,尝试解决伦理、标准、临床付费等核心卡点;地方层面形成了梯度发展、差异化竞速的良性格局,各省市依托自身资源禀赋探索适配发展路径,规避同质化内卷。

随着十五五规划明确战略定位,叠加医保配套、技术标准、产业扶持的全方位赋能,脑机接口技术的临床转化与市场化进程将持续提速,未来将持续依托政策红利,实现核心技术突破、产业生态完善与民生医疗普惠的多重跃升,成为我国未来产业新的核心增长极。

© 脑机接口社区 | 素材截至2026年6月

本报告仅供参考,数据来源于公开信息整理。

如有错误,欢迎联系我们勘正。

转载请注明来源@脑机接口社区

脑机接口社区是国内首家脑机接口(BCI)产业服务平台、国内脑机接口新媒体开创者与引领者。主要为企业、科研团队、投资机构和从业者提供以下服务:

宣传报道:图文、短视频、直播形式报道企业动态、技术解读、产品介绍等内容,提升曝光和行业影响力。

资源对接:根据需求匹配资本、供应链、临床机构、渠道方等资源,完成真实对接,促进合作。

成果转化:协助技术团队寻找产业方、投资人及落地场景,推动技术到产品的转化。

活动策划执行:承接线上线下路演、沙龙、论坛等活动的策划与执行。

其他定制需求:包括报告定制、市场调研、人才招聘支持等个性化服务。

合作洽谈,请联系微信:ZuoLeiLeiya

(备注:姓名-单位-合作)

投稿丨成为创作者,请联系微信:RoseBCI

🌟星标置顶🌟

不错过每一条脑机前沿进展

一键三连「分享」、「点赞」和「在看」

欢迎在评论区聊聊