作者丨韩文静

7月7日,同仁堂医养在港股挂牌上市,发售价为5.50港元,但上市首日便遭遇大幅破发,开盘跌13.45%至4.76港元;截至当日收盘,每股跌39.09%至3.35港元,总市值15.59亿。

来源:百度股市通截图

基石投资者方面,本次全球发售共有3名基石投资者,分别为航空港科技资本、Aurora SF及CICCFT。上述基石投资者获分配股份总数为53,828,500股,合计占发售股份的49.77%(假设超额配股权未获行使)。

值得注意的是,同仁堂医养港股IPO进程一波三折,自2024年6月首次向港交所递交招股书以来,又于2024年12月、2025年6月、2026年1月多次递表。

背靠同仁堂老字号背景,同仁堂医养成立于2015年,是同仁堂集团聚焦中医医疗服务赛道布局的核心附属战略企业。此次成功上市后,同仁堂医养正式成为同仁堂集团旗下第四家上市公司,位列同仁堂、同仁堂科技、同仁堂国药之后,进一步完善了集团在医疗健康服务领域的资本市场布局。

招股书提到,同仁堂医养将“医”与“养”相结合,提供现代化、定制化的中医医疗服务,并结合中医的药物治疗和非药物疗法,以标准化管理为客户提供适合的治疗方案,满足其多样化需求。

截至最后实际可行日期,同仁堂医养已建立分级中医医疗服务网络,包括13家自有线下医疗机构及一家互联网医院,以及13家线下管理医疗机构。

按2025年总门诊人次及住院人次计,同仁堂医养是中国非公立中医院医疗服务行业中最大的中医院集团,市场份额为1.5%。按2025年中医医疗服务总收入计,同仁堂医养以0.2%的市场份额在非公立中医院医疗服务行业中排名第二,其市场规模占同年中国中医医疗服务行业市场总规模的54.9%。

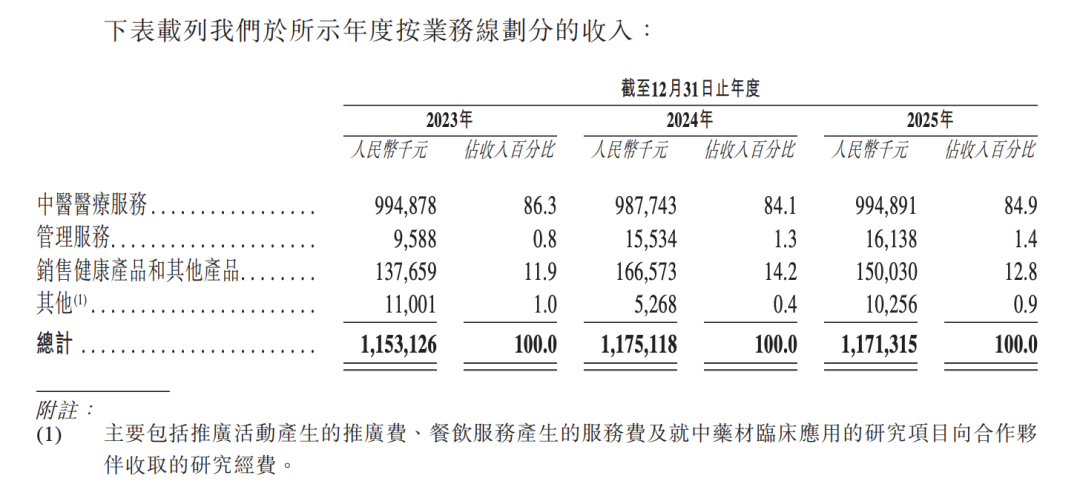

2023年至2025年,同仁堂医养收入分别为11.53亿元、11.75亿元、11.71亿元;毛利分别为2.17亿元、2.22亿元、2.22亿元;年内利润分别为4263.4万元、4619.7万元、3375万元。

从收入结构来看,同仁堂医养的收入主要来自医疗服务、管理服务向客户销售健康产品及其他产品。于往绩记录期间,公司的大部分收入来自于向中国客户提供中医医疗服务。

2023年至2025年,同仁堂医养的中医医疗服务所产生的收入分别为9.95亿元、9.88亿元及9.95亿元,分别占同年总收入的86.3%、84.1%及84.9%。

来源:招股书截图

根据弗若斯特沙利文的资料,按中医医疗服务提供商所产生的收入计,中国中医医疗服务行业的市场规模从2019年的人民币6599亿元增加至2025年的人民币10721亿元,复合年增长率为8.4%,并预期将大幅增长并于2030年达到人民币16906亿元,行业仍处于稳步增长通道。

本次募资,同仁堂医养计划将所得款项净额用于扩充中医医疗服务网络、提升中医医疗服务能力等方面。从市场反应来看,同仁堂医养首日破发并跌超40%,反映出当前港股市场对中医医疗服务赛道的谨慎态度,同仁堂医养能否在上市后找到新的增长曲线,仍是市场关注的核心问题。

你“在看”我了吗?