2025年,中国工业机器人市场在复杂的经济环境下展现出结构性调整与韧性增长。据《2026年中国工业机器人行业市场白皮书》数据显示,2024年全行业销量约为34万台,增速因下游需求疲软而放缓。然而,伴随经济逐步回暖、海外市场拓展加速及智能制造政策持续发力,预计未来几年市场将重回稳步增长通道。

一、市场总体平稳,结构分化明显

2025年,工业机器人市场呈现“总量平稳、结构分化”的特征。从产品类型看,六轴机器人仍为主导,销量约22.3万台,受汽车及电子行业拉动小幅上升。其中,大负载六轴机器人因新能源汽车、航空航天等领域需求强劲,成为未来增长主力。

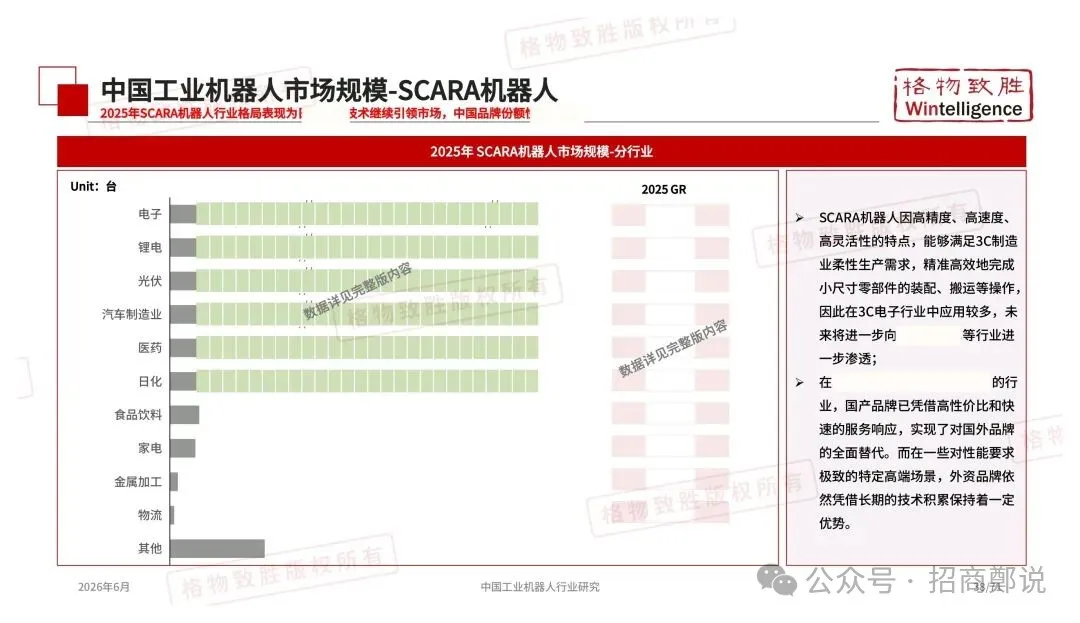

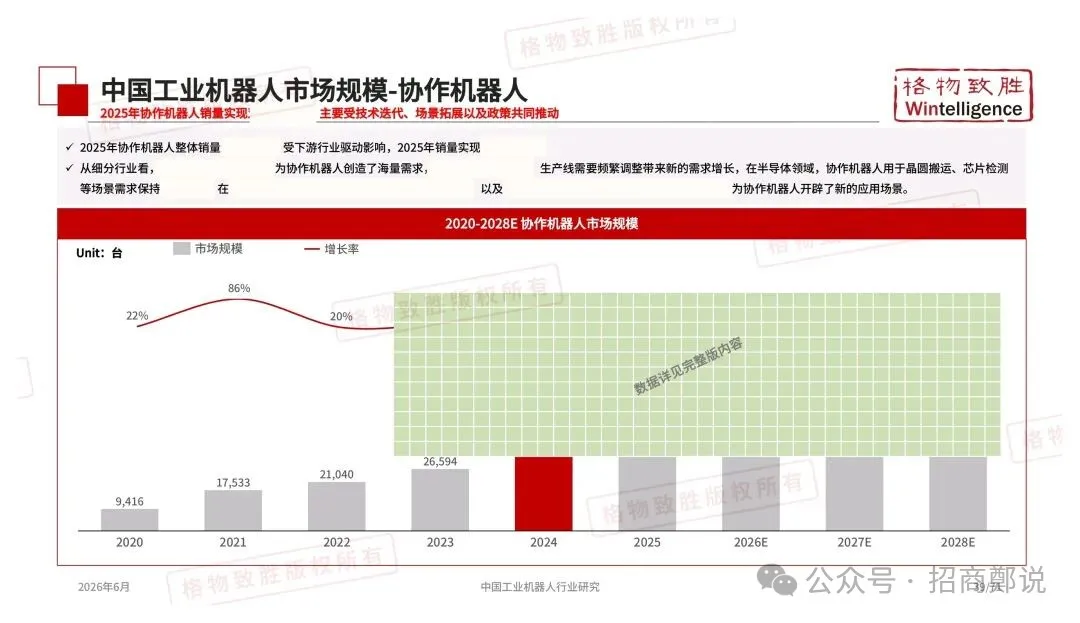

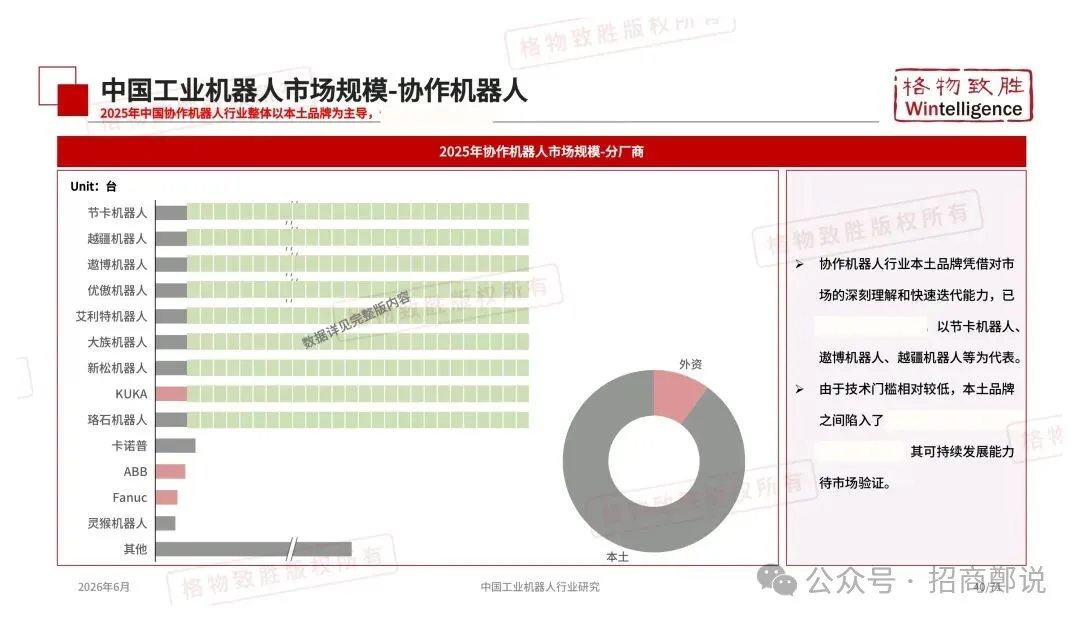

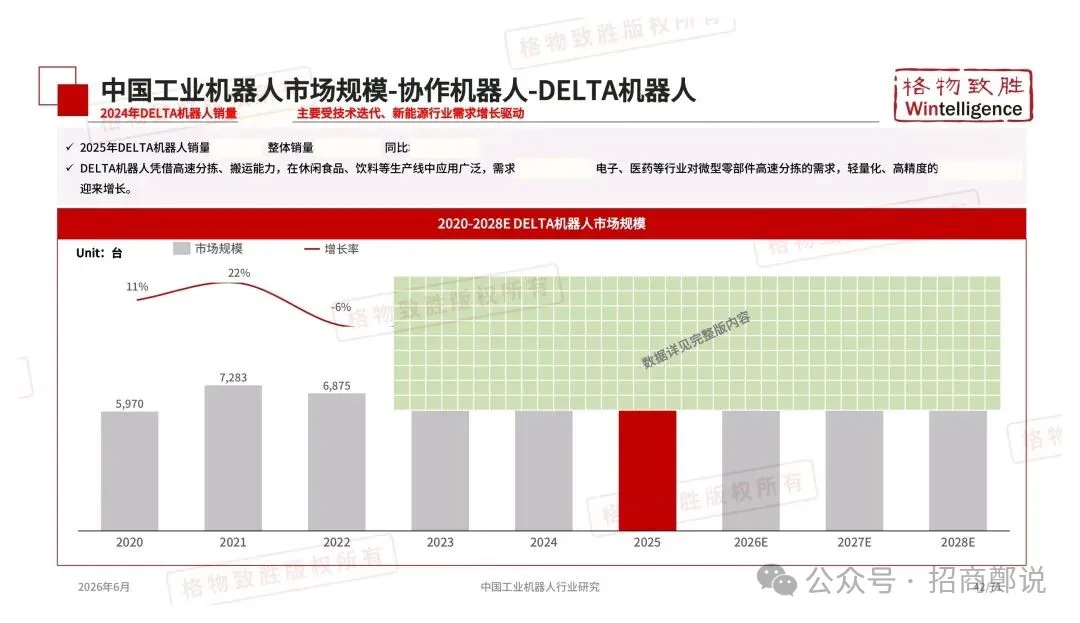

SCARA机器人销量约9.1万台,受益于3C电子行业周期性复苏,增速稳健。协作机器人表现亮眼,销量达4.5万台,实现双位数增长,主要得益于技术迭代、力控与视觉融合以及政策推动。DELTA机器人则保持平稳,销量约7441台,主要应用于食品饮料、医药等高速分拣场景。

二、国产替代加速,外资承压转型

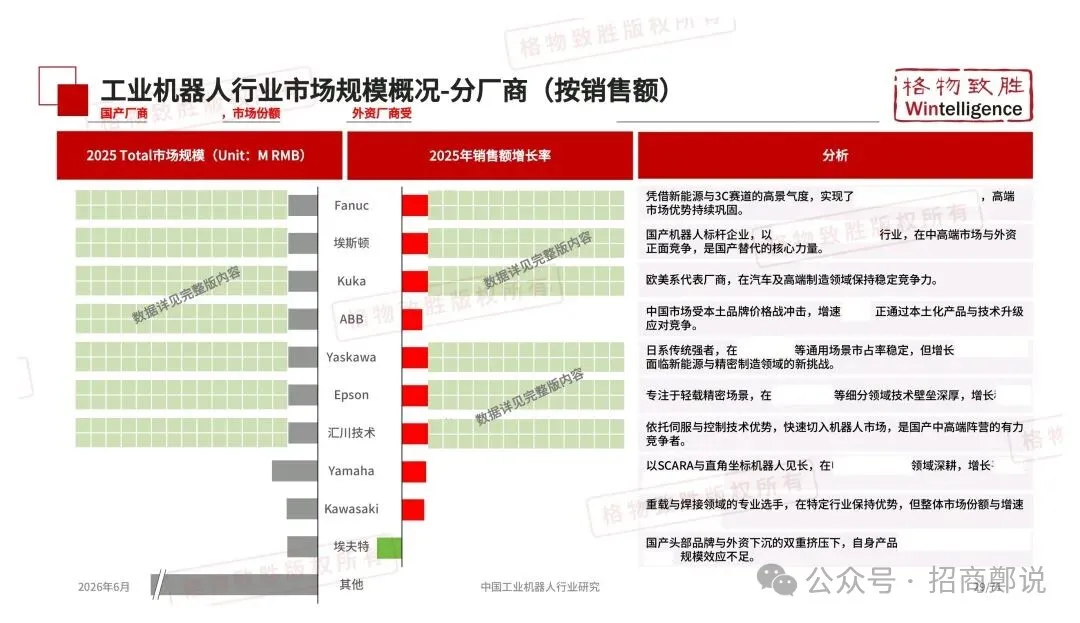

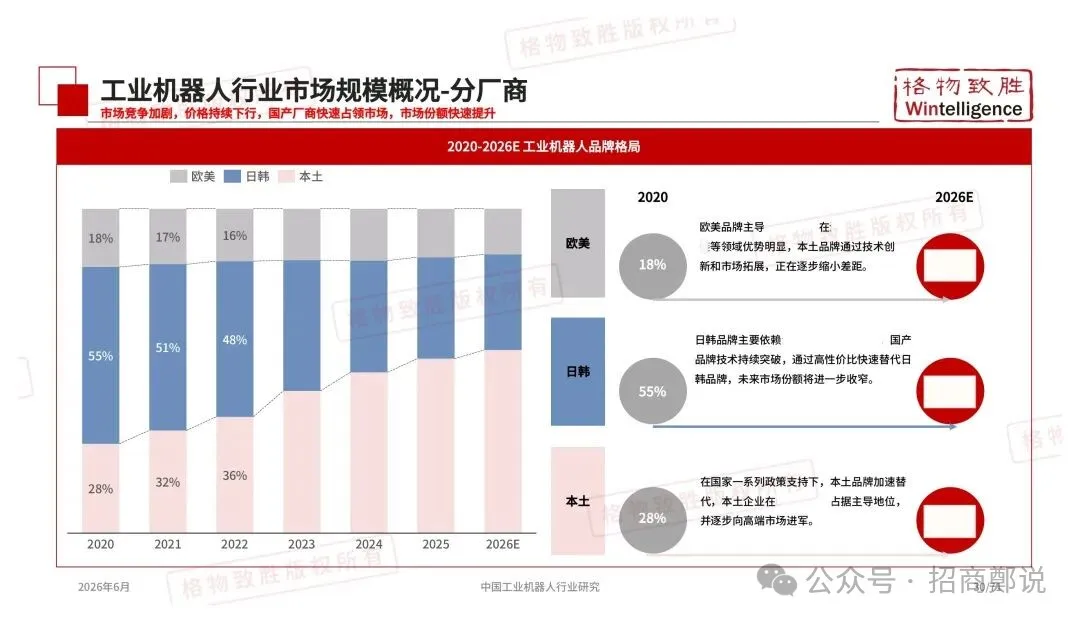

市场竞争格局持续演变。国产品牌快速崛起,在销量与销售额上的市场份额不断提升,尤其在协作机器人、SCARA及中小六轴机器人领域已占据主导地位。以埃斯顿、汇川技术、节卡机器人为代表的国产厂商,凭借高性价比、快速响应和行业定制化能力,逐步打破外资垄断。

相比之下,外资品牌如发那科、ABB、库卡等,虽仍在汽车焊装、高端3C等对稳定性要求极高的领域保持优势,但整体销量承压。为应对国产挤压,外资厂商加速本土化新品发布,聚焦高端重载、精密六轴及AI融合技术,逐步退出中低端市场。

三、政策驱动与产业链自主化并进

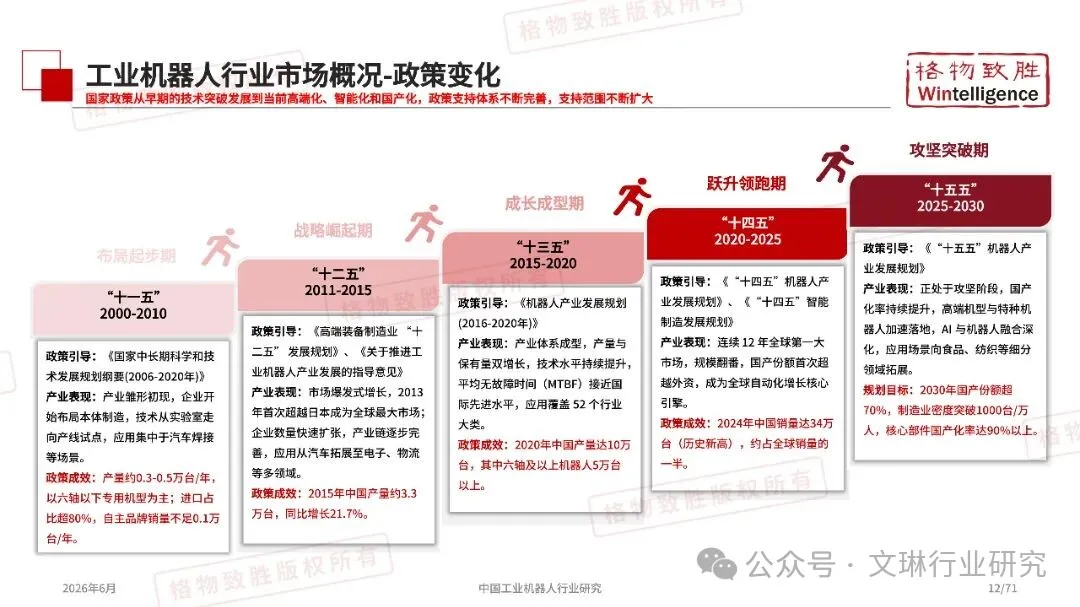

国家政策从早期的“技术突破”转向“高端化、智能化、国产化”三位一体推进。2024-2025年间,工信部、国务院等部门密集出台支持类、规划类及规范类政策,推动工业机器人在5G、AI、智能工厂等场景深度融合。

与此同时,产业链自主化进程全面提速。传统工业机器人本体新增产能项目大幅减少,资本重心转向人形机器人、具身智能机器人及上游核心零部件(如精密减速器、丝杠、伺服电机等)。埃斯顿、汇川、智同科技等企业纷纷加码核心部件产能,国产化替代从整机延伸至底层硬件。

四、应用场景拓展,行业渗透持续深化

2025年,工业机器人应用仍以搬运与焊接为主,合计占比达70%。汽车制造业为最大下游市场,尤其是新能源汽车对点焊、铆接、涂胶等工艺的自动化需求强劲。3C电子、医药、日化等行业也成为增长新引擎。

协作机器人正加速从实验室走向产线,在汽车零部件、半导体、物流仓储等领域实现规模化落地。其具备的力控感知、3D视觉、AI决策能力,使其在柔性制造、人机协同场景中优势凸显。

五、人形机器人进入量产前夜,具身智能成新赛道

2026年被定义为人形机器人从“技术验证”迈向“规模化量产”的关键一年。优必选、银河通用、智元、宇树等厂商已实现小批量交付,产品广泛应用于工业、物流、特种作业等领域。技术层面,多模态感知、端到端学习、高动态运动控制等关键能力持续突破。

与此同时,具身智能机器人成为资本与产能布局的新焦点。拓斯达、埃斯顿、新松等企业纷纷推出工业级具身智能平台,推动机器人从“执行指令”向“自主感知-决策-执行”演进。

六、出海加速,全球化布局成新增长极

面对国内市场竞争加剧,头部企业加速“走出去”。埃斯顿、汇川、新松等厂商已在欧洲、东南亚、北美等地建立生产基地或销售网络。埃斯顿波兰工厂预计2026年投产,首期年产能达1.5万台;汇川墨西哥、泰国工厂也将陆续投产,覆盖北美及东南亚市场。

结语

总体来看,2026年中国工业机器人市场正处于“存量优化、增量突破”的关键阶段。国产替代、智能化升级、核心零部件自主化、出海扩张四大趋势将主导未来五年行业发展。企业若能在技术、成本、服务与全球化布局之间找到平衡,有望在新一轮产业洗牌中占据主动权。

☞来源:文琳行业研究☞责任编辑:游小秀☞审核人:张维官

☞广告合作: 孙哿 13811718902

声明:本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容!

声明:本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容!