公众号记得加星标⭐️,第一时间看推送不会错过。

目前,半导体行业格局正在经历一场结构性变革,因为“数据中心转型”将行业的重心从智能手机转移到高性能计算 (HPC) 和人工智能基础设施。

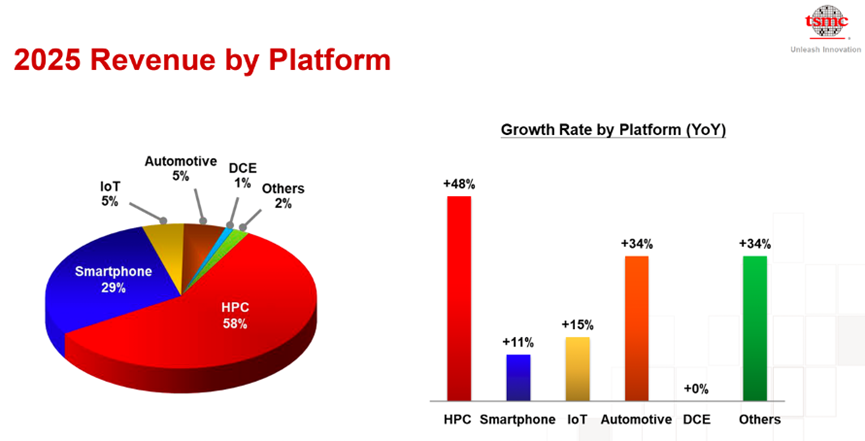

台积电2025年的财报清晰地印证了这一转变,财报显示高性能计算(HPC)平台正式占据市场主导地位,贡献了58%的总收入。这一宏观转变是推动接口IP市场增长的主要动力,该市场在2025年估值达到24.38亿美元,预计到2030年将以13.2%的强劲复合年增长率增长至45.37亿(约合300亿人民币)美元。高速串行协议已成为现代SoC设计的主流选择,是推动这一增长的关键因素。

2021-2030年按协议划分的有线接口IP收入

这张图表证实,市场规模不再仅仅扩大,随着先进IP开发成本的飙升,其价值也在不断增长。例如,一个3nm PCIe 7 PHY解决方案的授权费如今高达400万至450万美元,与传统协议的历史成本相比,可谓天壤之别。

不断演变的供应商层级

尽管 Synopsys 仍以 57% 的市场份额稳居行业领先地位,但 2025 年的数据揭示了一些有趣的结构性变化。尽管 Synopsys 在 USB (75.4%)、PCIe (63.1%) 和 MIPI (80.4%) 领域占据主导地位,但由于前沿加速器设计开始优先考虑高度定制化的互连解决方案,而非标准化模块,以满足严苛的 AI 带宽和功耗要求,Synopsys 在 2025 年的收入略有下降。

Cadence 已稳固确立其作为主要挑战者的地位,凭借在 DDR 和 PCIe 领域的显著增长,市场份额已提升至 17%。与此同时,Credo 和 Rambus 等专业厂商继续在高速 SerDes 和安全 IP 领域开辟利基市场,并采用“多极”战略,通过授权和硬件连接产品实现盈利。

高通-Alphawave颠覆性创新

过去一年中最重要的竞争事件或许要数高通与Alphawave的合并了,该合并已于2025年12月完成。此举将一家高增长的知识产权挑战者转变为高通更广泛的数据中心和人工智能平台战略的关键引擎。高通高层早期的表态表明,他们将采取“双用途”模式,继续向外部客户授权Alphawave的商业知识产权,同时将其用于内部下一代定制芯片的研发。

2026-2030年IP收入排名前五的接口

这份“前五”榜单突显了真正的营收竞争焦点:USB、PCIe、DDR、SerDes/D2D 和 MIPI。预计到 2030 年,这五大协议系列的总价值将达到 43.56 亿美元。其中,芯片间通信 (D2D) 领域增长最为迅猛,年复合增长率高达 23.7%,因为芯片分区已成为超大规模数据中心架构设计的首要决策。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

END

今天是《半导体行业观察》为您分享的第4463内容,欢迎关注。

推荐阅读

★

★

★

★

★

★

★

★

加星标⭐️第一时间看推送