统计周期:2026年7月11日—2026年7月17日,GMT+8

本周晶圆制造产业释放出三项具有标志性的信号。

第一,台积电2nm已经从前期导入进入陡峭爬坡阶段。2026年第二季度,2nm首次贡献台积电3%的晶圆收入;3nm和5nm合计贡献63%,7nm及以下先进制程的收入占比达到77%。台积电同时将2026年资本支出上调至600亿—640亿美元,其中70%—80%将投向先进制程。

第二,Intel开始在Panther Lake部分芯片层中使用ASML High-NA EUV设备。这是High-NA首次进入实际量产产品环境,意味着下一代光刻平台开始从研发验证走向生产数据积累。

第三,中国存储IDM的资本化进程明显提速。长鑫存储计划通过科创板IPO募集约579亿元人民币,资金将用于生产技术升级和制造能力建设。Reuters披露,长鑫存储2025年全球DRAM市场份额约为7.7%,已经成为全球第四大DRAM厂商。

这三条主线共同表明:本周晶圆制造竞争正在从单纯的节点比拼,进一步走向先进制程量产、资本支出能力、区域化建厂和客户供应链绑定的综合竞争。

图1 AI驱动晶圆制造价值链:先进节点、资本开支与产业链联动

一、本周最值得关注的三件事

1. 台积电上调资本支出,2nm进入陡峭爬坡

7月16日,台积电公布2026年第二季度业绩。公司实现402亿美元营收,同比增长33.7%;净利润达到7065.6亿新台币,同比增长77.4%。以12英寸等效晶圆计算,季度出货量达到433.6万片,同比增长16.6%。

从制程结构看,2nm在第二季度首次贡献3%的晶圆收入,3nm、5nm和7nm分别贡献30%、33%和11%。7nm及以下先进制程合计占晶圆收入的77%,显示AI和高性能计算需求正在进一步集中于先进节点。

台积电还将2026年资本支出预算由此前的520亿—560亿美元上调至600亿—640亿美元。其中,70%—80%将用于先进制程,约10%用于特色工艺,10%—20%用于先进封装、测试、掩膜制造及其他项目。

这意味着,台积电并没有把当前AI需求仅仅视为一轮短期订单高峰,而是正在按照多年结构性增长的判断配置产能。公司预计2026年美元口径营收增幅将略高于40%,第三季度营收预计达到446亿—458亿美元。

2. Intel将High-NA EUV用于Panther Lake部分芯片层

7月15日,Reuters报道,Intel已经开始使用ASML High-NA EUV设备制造部分Panther Lake处理器层。Panther Lake采用Intel 18A工艺,其他芯片层仍会使用传统EUV设备。

High-NA EUV设备单台价格约为4亿美元,大约是传统EUV设备的两倍。Intel目前并不是在所有关键层上全面使用High-NA,而是选择部分芯片层导入,以积累曝光、工艺窗口、缺陷和良率数据。

这一事件的产业意义不在于High-NA已经完成全面商业化,而在于它第一次进入实际量产产品流程。Intel可以借此提前积累工艺经验,并为后续14A等更先进节点做准备。

不过,High-NA的经济性仍然需要验证。与传统EUV相比,它可以提高分辨率、减少部分多重图形化步骤,但设备成本、掩膜、光刻胶、曝光视场和工艺整合复杂度都更高。台积电也表示,是否导入High-NA将取决于设备的制造能力和成本效益是否达到要求。

图2 2nm、High-NA与存储扩产共同重塑晶圆制造景气周期

3. 长鑫存储IPO扩容,国产DRAM制造进入新资本周期

7月14日至16日,长鑫存储IPO定价和认购信息陆续披露。公司预计募集约579亿元人民币,若超额配售选择权全部行使,募资规模还可能进一步提高;公司计划于7月27日在科创板上市。

Reuters披露,长鑫存储2025年全球DRAM市场份额约为7.7%,位居全球第四。募集资金将用于升级制造技术和扩大竞争能力,以应对AI服务器、云计算和传统消费电子对DRAM的需求。

长鑫存储上市的意义不仅是融资规模较大。DRAM制造需要持续投入先进光刻、刻蚀、沉积、清洗、量测检测和封装能力,单一节点的技术突破并不足以形成稳定竞争力。

上市融资将提高长鑫存储在工艺升级、产能扩张和设备国产化方面的资金保障,也会进一步拉动中国本土晶圆制造设备、材料、洁净室和封装测试产业链。

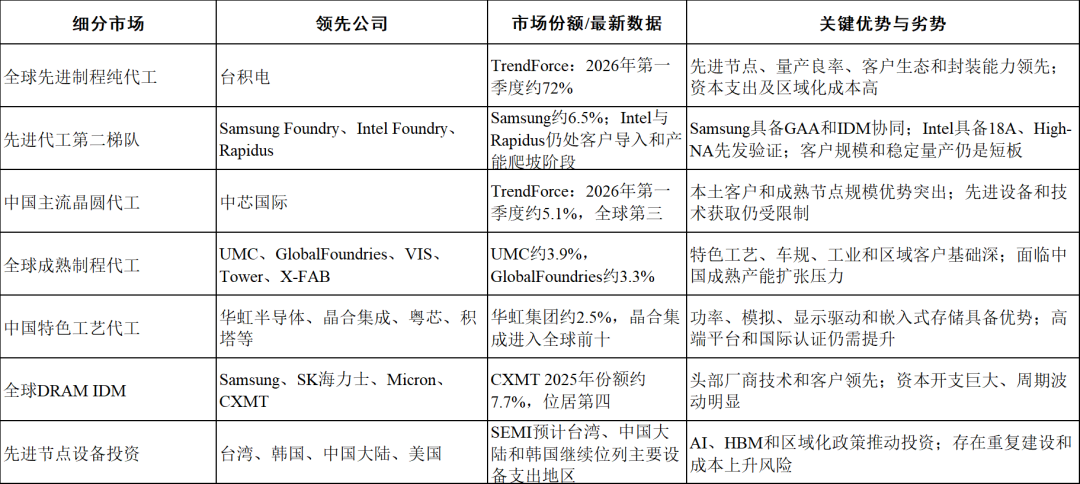

二、全球先进制程:台积电扩大领先,Intel争取技术窗口

本周先进制程市场最明显的变化,是台积电领先优势进一步转化为产能和资本支出优势。

台积电第二季度HPC业务环比增长20%,在公司收入中的占比达到66%。智能手机业务占比降至22%,汽车业务占比为4%,IoT占比为5%。这意味着台积电的制造资源和先进节点需求已经高度围绕AI、服务器CPU、GPU、ASIC和高速网络芯片展开。

从技术收入结构看,3nm和5nm已经成为台积电最主要的收入来源,而2nm开始贡献收入,显示其正在顺利进入商业化爬坡阶段。由于新节点初期设备投入和制造成本较高,台积电预计2nm爬坡将在2026年下半年对毛利率产生约3—4个百分点的稀释。

这一变化对竞争格局有两层影响。首先,台积电正在依靠量产规模摊薄先进节点的高昂成本。先进制程竞争不只是晶体管性能竞争,还取决于设备装机数量、晶圆厂运营效率、客户产品数量以及跨节点产能调度能力。

其次,竞争者必须承担更高的追赶成本。三星代工需要继续解决先进节点良率、客户认证和生态成熟度问题;Intel Foundry则需要证明High-NA和18A相关技术可以转化为稳定的外部客户订单,而不只是服务Intel内部产品。

本周严格时间窗内,三星代工、Rapidus和其他先进制程企业没有披露与台积电季度资本支出或Intel High-NA同等级别的新增公开事件,因此本文不使用区间外新闻补齐。

图3 全球先进制程竞争:从节点性能转向资本、良率与客户生态

三、成熟制程与特色工艺:先进产能扩张反而抬高底座价值

AI需求并不只拉动2nm、3nm和5nm。

AI服务器和数据中心还需要大量电源管理芯片、时钟芯片、驱动芯片、接口芯片、模拟芯片、MCU、网络外围芯片和射频器件。这些产品通常采用28nm及以上成熟制程,或BCD、SOI、嵌入式存储、高压和射频等特色工艺。

与此同时,国际头部晶圆厂将更多资本和工程资源投入先进制程,使部分成熟制程产能长期缺乏新增投资。Reuters本周关于苹果与长鑫存储的分析显示,传统DRAM供给紧张已经影响消费电子供应链,苹果需要直接与中国存储厂商协调供应。

这一现象说明,所谓“成熟制程”并不等于低价值制程。只要相关产能缺乏投资,而需求仍来自消费电子、工业、汽车、物联网和数据中心外围芯片,成熟工艺就可能重新获得定价权。

对中芯国际、华虹半导体、联华电子、GlobalFoundries、世界先进、Tower Semiconductor、X-FAB、晶合集成和粤芯半导体而言,未来机会主要来自以下方向:

·AI服务器电源管理与外围芯片;

·汽车电子和工业控制;

·OLED及显示驱动;

·嵌入式非易失性存储器;

·BCD、SOI、射频和高压特色工艺;

·区域供应链安全和本土客户替代。

不过,本周时间窗内上述成熟制程企业未披露同等级别重大新增产能或订单公告,因此本期主要将其作为竞争格局背景进行分析,而不列入本周核心新闻。

四、IDM与存储制造:AI推动DRAM和NAND重新进入扩产周期

SEMI于7月14日发布预测,2026年全球晶圆厂设备市场预计增长23.1%,达到1439亿美元。其中,晶圆代工和逻辑设备销售额预计增长18.9%,达到780亿美元。

存储设备的增速更高。DRAM设备销售额预计在2026年增长39%,达到388亿美元;NAND设备销售额预计增长30.7%,达到139亿美元。HBM、先进DRAM节点和更高层数3D NAND是推动投资增长的主要因素。

这意味着本轮晶圆制造周期不再只由台积电等纯代工厂推动,三星、SK海力士、美光、长鑫存储等存储IDM也正在成为设备和产能投资的重要力量。

长鑫存储大规模IPO,正是在这一背景下发生。全球DRAM厂商正将更多资源转向HBM和服务器DRAM,而中国市场又存在本土服务器、云计算、PC和消费电子的庞大需求,国产DRAM制造因此进入新的扩张窗口。

但存储制造仍具有明显周期性。AI需求可以提高长期增长中枢,却不能完全消除产能集中释放后的价格波动。对投资者和业务决策者而言,需要同时跟踪资本支出、工艺迁移、库存和最终需求,而不能仅依据当前价格上涨判断未来供需。

图4 中国晶圆制造国产化路径:资本、制造、设备与客户协同升级

五、应用市场变化:AI成为第一驱动力,消费电子出现供给分化

AI与高性能计算

AI仍是本周晶圆制造需求的核心驱动力。台积电HPC业务占比达到66%,并将全年资本支出上调至600亿—640亿美元,直接反映GPU、AI ASIC、CPU和网络芯片对先进产能的需求。

存储

HBM和服务器DRAM需求推高先进DRAM设备投资,传统DRAM供给则因产能重新分配而趋紧。长鑫存储融资扩张,表明中国正在加大对本土DRAM制造能力的投入。

消费电子

Intel将High-NA用于Panther Lake部分芯片层,说明PC处理器仍然是先进工艺验证的重要载体。与此同时,传统DRAM紧张又会增加PC、平板和手机等消费产品的成本压力。

汽车、物联网和通信

台积电第二季度汽车业务环比增长15%,IoT业务环比增长4%,说明这些市场仍在改善,但对其总收入的贡献明显低于HPC。

对成熟制程厂商而言,汽车、工业、IoT和通信仍然是维持产能利用率的重要基本盘;对先进代工厂而言,它们目前更多是结构性补充,而不是资本开支的主要决定因素。

六、政策与供应链:区域化扩产抬高成本,也强化客户绑定

台积电本周宣布将在美国亚利桑那州追加1000亿美元投资,加上此前公布的1650亿美元,其美国投资承诺总额进一步提高。公司表示,新增投资可能包括另外四座工厂,其中也包括先进封装产能。

区域化扩产有助于美国客户获得更接近本土的供应能力,也能够降低部分地缘政治风险。但海外建厂会提高制造成本。台积电预计,海外晶圆厂在初期将对毛利率造成2—3个百分点的稀释,随着海外产能规模扩大,稀释幅度可能扩大到3—4个百分点。

因此,晶圆制造区域化并不是简单的产能迁移。它会同时带来:

·更高的建厂和运营成本;

·更复杂的供应商本地化要求;

·政府补贴和客户长期订单支持;

·更强的区域供应链绑定;

·全球晶圆产能利用率分化风险。

中国市场则通过长鑫存储等企业的大规模融资,强化本土制造、设备和客户生态。未来全球晶圆制造将呈现“效率最优”和“供应链安全”两种目标并行的格局。

表1:本周要闻概览

表2:重要产能扩张、订单与融资事件

注:以下市场份额采用最新可得背景数据,不作为本周新闻事件计算。

表3:竞争格局快照

七、结论:本周三大产业趋势

趋势一:2nm开始从技术路线进入收入贡献阶段

台积电2nm首次贡献晶圆收入,并将在下半年陡峭爬坡,说明GAA时代已经从样品和客户验证进入量产竞争。

对投资者而言,应重点关注2nm收入占比、良率和设备折旧,而不是只看“是否量产”。对研发团队而言,PDK、IP、设计技术协同和良率爬坡速度将决定客户迁移节奏。

趋势二:High-NA进入生产环境,但不会立即全面替代传统EUV

Intel率先把High-NA用于部分量产产品层,获得了工艺学习和数据积累优势。但设备成本、曝光效率和整体工艺经济性仍是大规模导入的关键。

未来数年,High-NA和传统EUV更可能长期并存,而不是迅速完成替代。

趋势三:中国晶圆制造从产能扩张进入资本与生态协同阶段

长鑫存储IPO显示,中国制造企业正在通过资本市场支持重资产工艺升级。未来国产化不只取决于单一晶圆厂扩产,还取决于国产设备、材料、EDA/IP、封装和本土客户能否同步成熟。

对于业务决策者而言,更值得关注的是客户导入和稳定量产,而不是单纯的规划产能数字。

八、后续重点关注方向

·台积电2nm收入占比、产能利用率及下半年良率爬坡;

·台积电600亿—640亿美元资本支出的实际分配和设备订单节奏;

·Intel High-NA导入范围是否从部分产品层扩大到更多工艺层;

·长鑫存储上市后的产能、设备和先进DRAM工艺投入;

·中芯国际、华虹半导体、晶合集成等中国晶圆厂成熟制程利用率和特色工艺客户导入;

·三星代工、Intel Foundry和Rapidus能否获得更多外部先进制程量产订单。

总体来看,本周晶圆制造产业的核心判断是:AI正在同时抬高先进节点的技术天花板和成熟制造的供应链底座价值。未来竞争不再只是工艺节点竞争,而是资本支出、量产良率、全球产能、客户生态和供应链安全共同决定的系统竞争。