上海证券交易所上市审核委员会 2025 年第 26 次审议会议于2025 年 7 月 25 日召开,现将会议审议情况公告如下:审议结果为厦门恒坤新材料科技股份有限公司(首发):暂缓审议。

1、控股股东、实际控制人

截至本招股说明书签署日,易荣坤直接持有公司19.52%的股份表决权,并通过厦门神剑、晟临芯、兆莅恒间接控制公司5.94%的股份表决权,另外通过与公司股东肖楠、杨波、张蕾、王廷通、陈江福、李湘江签订《一致行动协议书》控制公司15.41%的股份表决权,合计控制的公司股份表决权比例为40.87%,系公司控股股东、实际控制人。

恒坤新材的IPO困境,折射出中国半导体材料企业面临的集体挑战。在SOC和BARC光刻材料销量位居国内首位的国产光环背后,是技术转化效率低下、盈利能力不足的残酷现实。

招股书显示,2024年公司自产产品毛利率持续下滑至28.97%,单位固定资产收入产值从2022年的1.12降至2024年的0.71。这种资产效率的恶化与公司持续扩产的战略形成尖锐矛盾。

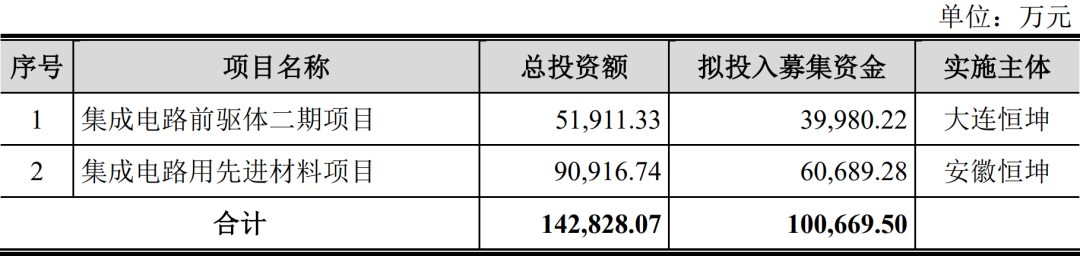

更严峻的是资金链压力。恒坤新材在问询函回复中坦承:“假设未进行其他方式融资,未来三年资金缺口将达16.28亿元”。即便此次IPO成功募资10亿元,仍存在6.28亿元缺口,这使其持续经营能力面临严峻考验。

随着SiARC开发与产业化项目从募投计划中悄然消失,公司高端材料布局已现收缩迹象。在国产替代从“可替代”走向“必须替代”的关键节点,恒坤新材的IPO暂缓,无疑为整个半导体材料行业敲响了警钟。

来源:大象IPO

点击左下方阅读原文,立即报名参加2025年先进光刻技术研讨会!