Arm 公布 2026 财年第一季度财务业绩,连续两个季度营收超过十亿美元

Arm Q1 FYE26 炸场!

营收 10.53 亿刀狂飙 12%,连续两季破 10 亿!特许权收入暴增 25% 至 5.85 亿,CSS 授权飙到 16 个,数据中心份额要冲 50%!中国市场狂涨至 21%,毛利率 98% 逆天,营业利润率 39%。硬刚高通还狂砸 20 亿研发,这势头直接封神!

业务进展:CSS 本季度新增 3 个授权(累计 16 个,超计划);预计 2025 年在顶级超大规模厂商数据中心份额近 50%,超 7 万台数据中心用其芯片;累计出货超 3250 亿颗芯片,生态系统全球最大。

一、财务业绩:营收持续增长,盈利表现强劲

Arm 2026 财年第一季度增长稳健,总营收 10.53 亿美元,同比增 12%,连续两季超 10 亿美元创同期新高。核心的特许权使用费同比增 25% 至 5.85 亿美元,受益于 Armv9 架构普及、CSS 芯片量产及数据中心需求激增;授权及其他收入微降 1% 至 4.68 亿美元(受高价值协议时间波动影响),营收结构整体健康。

财务表现

总营收:10.53 亿美元,同比增长 12% royalty 收入:5.85 亿美元,同比增长 25%(主要得益于 Armv9 架构 adoption、计算子系统(CSS)芯片量产及数据中心芯片使用增加) 授权及其他收入:4.68 亿美元,同比下降 1%(受高价值授权协议时间及积压订单波动影响) 非 GAAP 自由现金流(过去 12 个月):5.97 亿美元 非 GAAP 毛利率:98%,非 GAAP 营业利润率:39%

二、技术突破:Arm v9 扩张 与 CSS 成增长引擎

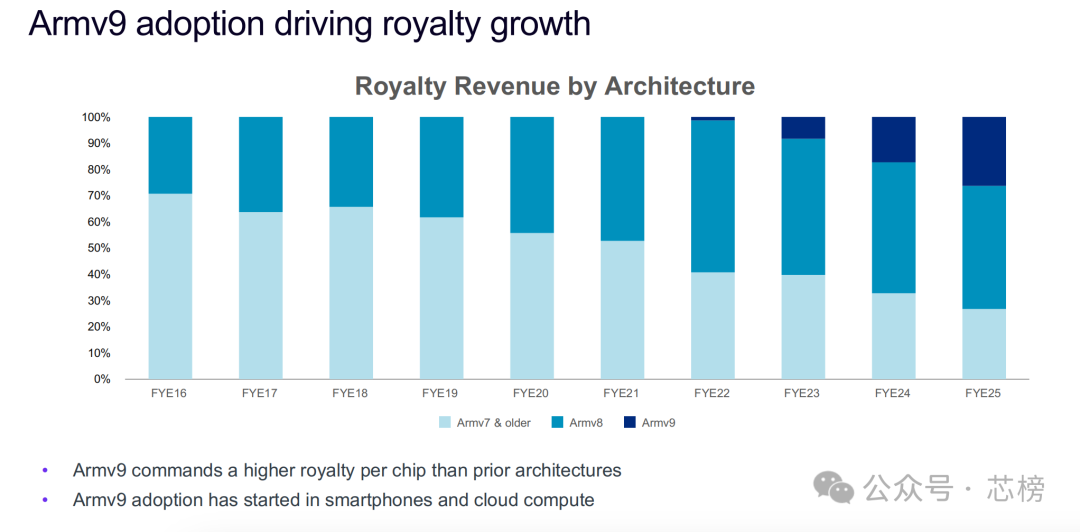

技术迭代是 Arm 增长核心。Armv9 架构以更高费率在智能手机、数据中心快速普及,直接拉动收入。计算子系统(CSS)商业化超预期,本季度新增 3 个授权,累计 16 个,覆盖多领域;其预集成 IP 降低客户成本、缩短上市时间,授权费率超 10%,显著高于 Armv8(2.5%-3%)和 Armv9(5%),成特许权收入增长关键。

此外,Arm 持续发力 AI 硬件加速:Ethos-U85 NPU 性能较前代提升 4-8 倍、能效升 20%;最新 GPU 获手机厂商长期合作;Armv9 CPU 集成的 SME 功能优化语言模型性能与功耗,强化边缘 AI 竞争力。

三、市场扩张:数据中心成最大亮点

More Chips、More Arm

Arm 在数据中心市场突破显著:超 7 万家企业用其 Neoverse 芯片运行 AI 工作负载,同比增 40%,2021 年以来增长 14 倍。依托 NVIDIA Grace 等定制芯片,预计 2025 年在顶级超大规模厂商中份额接近 50%(去年 18%),其中 NVIDIA Grace Blackwell 超级芯片能效超 x86 系统 25 倍,获谷歌、微软等部署数十万颗。

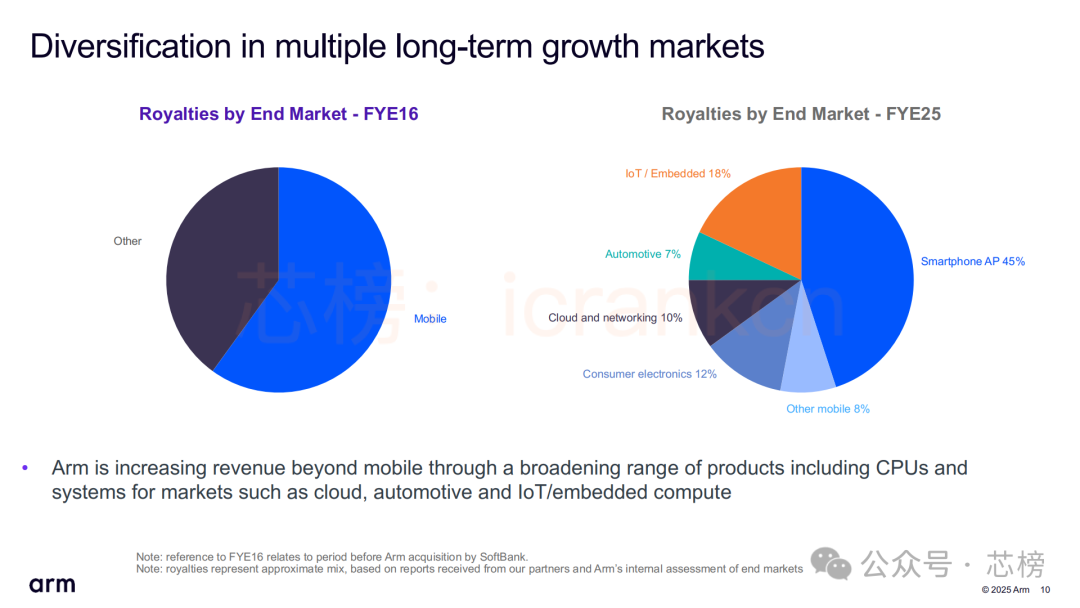

其他领域多元化成效显著:智能手机依托 Armv9 和 CSS 机型增速超市场;汽车聚焦 ADAS 与 IVI 融合,凭成熟软件栈占优;物联网与嵌入式受益边缘 AI,份额持续提升。2025 财年特许权收入中,智能手机 AP 占 45%,其余领域合计 55%,较 2016 年移动主导格局实现全面多元化。

四、生态与授权模式:开发者壁垒巩固,客户基础扩大

Arm 的生态系统优势持续强化,全球超 2200 万开发者基于其平台开发,Armv9 架构推出后开发者投入时长显著增长,形成深厚的软件生态壁垒。授权模式方面,Arm Total Access(ATA)许可数量达 45 个(环比 + 1),覆盖超半数前 30 大客户,聚焦智能手机、AI 加速器等领域;Arm Flexible Access 许可为 313 个(同比 + 72),主要服务早期企业,推动 AI 加速器、汽车应用等新兴市场渗透。

此外,Arm 通过 “Arm Total Design” 生态系统整合 30 余家合作伙伴(含 ASIC、EDA、设计服务等),为客户提供从设计到制造的全流程支持,加速基于 CSS 和 chiplet 的产品落地,进一步巩固行业地位。

五、中国市场:业务强劲增长!Arm 正不断抢占市场份额

中国市场成为 Arm 增长的重要支撑,Q1 来自中国的销售额占总营收的 21%,较上一季度的 15% 和去年同期的 14% 显著提升。Arm 表示,中国市场在智能手机、自动驾驶、数据中心等领域的发展势头与全球同步,且未因新出口管制法规受到实质性影响。这一表现得益于中国企业对 Arm 架构的依赖度,以及 Arm 在本地生态中的深度布局。

六、挑战:与高通法律纠纷待解!受益:半导体8%增长!

当前 Arm 面临与高通的多起法律纠纷(涉及合同、侵权及反竞争等指控),部分案件定于 2026 年审理,但公司表示现有资金和业务进展足以应对潜在影响。研发投入持续加码,2025 财年研发支出达 20.71 亿美元(同比 + 5%),聚焦计算子系统、chiplet 解决方案等前沿领域。

展望 Q2 FYE26,公司预计总营收 10.1-11.1 亿美元,非 GAAP 摊薄每股收益 0.29-0.37 美元。长期来看,受益于 AI 普及、半导体行业 8% 的 CAGR 增长,以及在数据中心、汽车等领域的份额提升,Arm 有望凭借架构优势和生态壁垒,持续推动特许权收入增长,巩固全球计算平台领导地位。

- End -