·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

Arm决定进军芯片设计市场

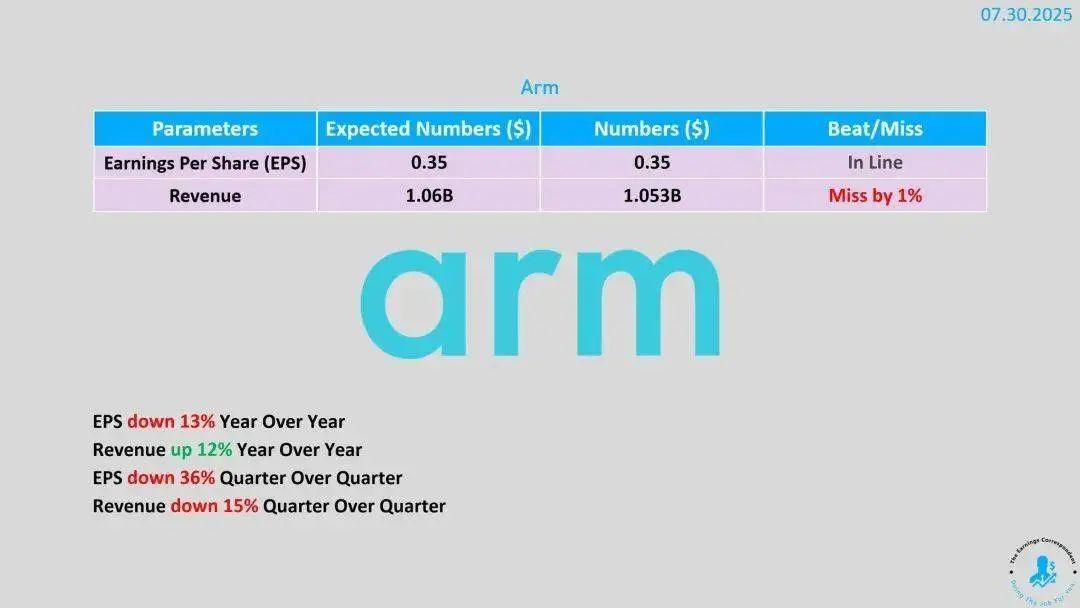

7月31日,路透社报道称,半导体IP巨头Arm公司近日发布了低于市场预期的2026财年第一季度财务指引。

这一财测部分源于Arm计划将部分利润投入自研芯片及其他组件,令投资者感到失望。

消息导致Arm股价在周三盘后交易中下跌8.65%。

Arm首席执行官雷内·哈斯表示,公司正投资开发自有芯片,这标志着其从传统的IP授权业务模式发生重大转变。

哈斯解释,成品芯片将是公司已有产品Compute Sub Systems(CSS)的[物理体现]。

他称:[我们正有意识地决定加大投资——超越(设计)的可能性,去实际制造芯片,乃至可能的完整解决方案。]

哈斯拒绝透露新战略投资何时能转化为利润,也未提供潜在新产品的具体细节。

但他指出,Arm将探索[芯粒](chiplet)技术,涉及[一个物理芯片、一块主板、一个系统,所有这些元素]。

显然,Arm希望整合其CPU/GPU等IP内核及CSS解决方案,构建成系统平台,并将其打造为可对外销售的物理芯片产品。

Arm的这一举措,表面上是技术展示,实则揭示了三个核心信息。

①为了促进Arm架构在AI、高性能计算等新兴领域真正扎根,公司必须亲自树立示范标杆。

②在RISC-V和x86等架构持续威胁Arm市场主导地位的背景下,Arm亟需强化自身掌控力。

③通过展现芯片性能优势,推动客户采纳新一代Neoverse架构和Armv9架构等新技术。

根据经营报告,Arm在第一财季的收入为10.5亿美元,略低于分析师预期的10.6亿美元;

净利润约1.3亿美元,同比下降至去年同期的2.23亿美元。

Arm预测第二财季的收入将在10.1亿至11.1亿美元之间,调整后每股收益预计在0.29至0.37美元区间。

Arm的收入主要来自授权费和技术使用版税。特许权使用费收入达到5.85亿美元,同比增长25%;许可和其他收入为4.68亿美元,同比下滑1%。

智能手机业务是Arm版税收入的关键来源,第一财季贡献了总收入的45%。

Arm的技术应用于99%的智能手机处理器,包括联发科的Dimensity 9400芯片等。

然而,智能手机市场的疲软直接导致Arm本季度业绩未达预期。IDC数据显示,今年4月至6月全球智能手机出货量仅增长1%。

Arm在2026财年首季业绩承压,主要源于智能手机市场增长停滞。

应对此挑战,Arm正加快战略转型,聚焦于高增长的数据中心和AI市场。

尤为关键的是,Arm宣布进军自研芯片,意在从IP赋能者升级为解决方案提供者,强化技术引领地位并开辟新增长曲线,此举或将重塑其商业模式及与产业链伙伴的关系。

Arm在公布第二财季业绩预测时,同步举行了一场电话会议。

会议透露的众多细节表明,该公司在多个前沿领域的持续探索与战略部署,很可能正是其决定亲自涉足芯片制造的信心来源。

①与软银的[星际之门]项目合作。Haas指出,双方业务关系已扩展至支持更宏大的AI愿景。

宏观上,Stargate是软银与OpenAI的合资企业,计划未来几年内总投资规模增至10千兆瓦,这需要海量计算资源,并为多样化设计提供广阔潜力。

所有星际之门项目均采用Arm作为核心CPU,使其拥有独特机会提供解决方案。

②在AI领域的持续投入方面,Arm是唯一能在毫瓦至兆瓦全功率范围内提供AI性能的计算平台。

目前,超过7万家企业使用Arm Neoverse数据中心芯片处理AI工作负载,同比增幅达40%,较2021年激增14倍。

Arm Neoverse CPU现为全球关键AI基础设施提供支持,涵盖NVIDIA Grace、AWS Graviton、Google Axion和Microsoft Cobalt等。

预计今年基于Arm Neo芯片在顶级超大规模企业的市场份额将接近50%。

③CSS显著提升了Arm的版税收入。第一代CSS已上市,拥有5个客户,版税费率是Armv9的两倍。迄今,Arm已与10家公司签署16份CSS授权,数量同比翻倍增长。

④在Chiplets(小芯片)领域的深耕已进入深化阶段。

多数开发中的小芯片基于Arm IP,并通过Arm Total Design生态系统支持,Project Leapfrog多供应商计划便是成果之一。

Arm正研究超越现有平台,探索其他子系统、小芯片或完整解决方案的可行性。

⑤软银收购了由甲骨文(Oracle)深度投资的芯片制造商Ampere LLC,该公司专注于数据中心服务器CPU研发,此次收购对Arm自主芯片战略具有关键意义。

与客户的合作与竞争关系或发生改变

自2023年上市至今,Arm公司股价累计涨幅已达150%,其当前市盈率超过预期收益的80倍,显著高于英伟达、超威半导体等AI芯片巨头的估值水平。

该公司在芯片制造领域举足轻重,但从未自主生产过芯片。相反,它向其他公司授权一种名为[指令集]的关键技术,这是一种构建强大且节能芯片的蓝图。

Arm在芯片制造行业的独特地位,因为它一直被认为与苹果公司、英伟达、高通、英特尔、亚马逊和微软等客户保持中立关系,从不偏袒任何特定公司。

但这种情况可能会改变,因为AI芯片的巨额投入对该公司来说太具诱惑力了。

仅Meta一家就表示,今年计划在AI基础设施上投入高达650亿美元。

虽然其中很大一部分将用于购买英伟达的GPU,但它也会购买大量其他产品,包括英特尔和AMD等公司的CPU。

Arm自研芯片将直接应用于AI数据中心,与英伟达Grace CPU、亚马逊Graviton服务器处理器等展开竞争。

据悉Meta已与Arm达成合作,成为其自研芯片的首批客户之一,而高通与Meta的类似谈判仍在继续。

但与此同时,Arm也将实现手机等移动设备市场之外的技术生态扩张,其可定制化设计或吸引更多云服务提供商采用Arm架构。

首款芯片将是数据中心服务器CPU

据行业专家观察,选择数据中心服务器CPU的关键因素包括高价值、完善的生态系统以及较低客户冲突。

服务器CPU的开发涉及超大规模集成电路、半导体技术和计算机架构等先进领域,需要巨额资金和人力投入,研发周期长且风险较高。

数据中心服务器CPU属于高利润行业,投资规模大但回报丰厚。

该市场客户群体集中于大型互联网企业和云服务商,产品定位较为清晰。

Arm在此领域的IP积累深厚,芯片供应商数量有限,因此客户冲突较少,总体来看是Arm自主开发芯片的理想方向。

成熟的服务CPU生态系统进一步推动Arm自研芯片进程。

几乎所有主流操作系统均支持Arm架构,各类商业与开源软件也在持续优化适配。

服务器CPU生态已趋完善,云计算平台已实现对Arm/x86双架构的支持。

随着x86巨头英特尔的市场下滑,Arm获得了更多进入机会。

针对[争夺客户资源]的争议,选择数据中心服务器CPU被视为Arm自研芯片的最佳策略。

在美国市场,仅有Ampere一家独立提供基于Arm架构的CPU服务。

AWS等客户虽采用Arm技术,但其自研自用的模式不会对其他厂商造成实际影响。

当原先的[裁判]加入竞技,英伟达、高通与亚马逊等纷纷调整战略,整个赛场的规则正被重新制定。

科技领域的势力格局向来不稳固。Arm的这一大胆赌注若成功,将重塑芯片产业价值链的分配机制;若失败,则可能撼动其IP授权模式的基础。

无论结局如何,这家英国芯片技术企业已押下赌注,而整个硅谷正屏息观望。

部分资料参考:电子工程世界:《反转!Arm承认下场自研芯片》,芯视点:《变天了,Arm首度承认:自研芯片》,电子发烧友网:《从IP授权到亲自下场造芯,Arm在巅峰时刻果断转身》。芯视点:《Arm财报会,爆了很多重点》,芯榜:《Arm股票暴跌:CEO官宣自研芯片》,雷锋网:《Arm自研芯片:背刺客户,却振奋股民?》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」

![芯片测试、射频测试研讨会邀请[8.19 杭州]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-08-09/68962edc25160.jpeg)