算力芯片作为算力生产的核心硬件,其供给能力直接决定AI产业上限。目前,全球AI算力大战进入白热化阶段,国产芯片企业迎来历史性机遇。

算力芯片定义

算力芯片正经历从通用计算向专用化加速的转型,CPU作为基础算力载体仍不可替代,而GPU/GPGPU凭借并行能力主导AI训练,NPU/TPU等定制芯片则在推理场景实现能效突破;FPGA因可重构特性成为边缘计算核心,ASIC通过算法固化满足规模化需求。国产芯片(如昇腾NPU)在特定领域逐步突破,但GPU等高端市场仍由国际巨头主导,未来竞争焦点集中于架构创新与场景适配能力。

资料来源:中商产业研究院整理

算力芯片行业发展政策

近年来,国家陆续出台了多项政策,鼓励算力芯片行业的发展与创新。《国家数据基础设施建设指引》《信息化标准建设行动计划(2024-2027年)》《关于开展制造业新型技术改造城市试点工作的通知》等产业政策为算力芯片行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

算力芯片行业发展现状

1.CPU

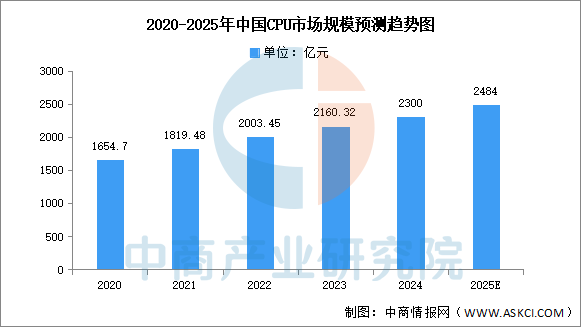

CPU的核心应用场景覆盖个人计算机及服务器领域,在桌面终端中通常作为单一核心处理器部署,而服务器平台则支持多路配置以满足弹性算力需求。中商产业研究院发布的《2025-2030年中国CPU市场前景预测深度研究报告》显示,2023年中国CPU行业市场规模约为2160.32亿元,同比增长7.8%,2024年约为2300亿元。中商产业研究院分析师预测,2025年市场规模将增长至2484亿元。

数据来源:中商产业研究院整理

2.GPU

GPU凭借卓越的并行计算性能成为通用人工智能芯片代表,其大规模并行架构尤其适配机器学习、深度学习等高并发计算密集型任务。近年来,国内GPU市场正处于快速增长阶段。中商产业研究院发布的《2025-2030年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2023年中国GPU市场规模为807亿元,较上年增长32.78%,2024年约为1073亿元。中商产业研究院分析师预测,2025年中国GPU市场规模将增至1200亿元。

数据来源:中商产业研究院整理

3.FPGA

FPGA作为硬件可重构的集成电路,受益于人工智能与自动驾驶等新兴领域对异构计算的需求增长,其在数据中心及边缘场景的应用广度与深度持续提升。中商产业研究院发布的《2025-2030年中国现场可编程门阵列芯片(FPGA芯片)产业调研及发展趋势预测报告》显示,2023年中国FPGA市场规模约为249.9亿元,较上年增长19.68%,2024年约为279亿元。中商产业研究院分析师预测,2025年中国FPGA市场规模将超过300亿元。

数据来源:中商产业研究院整理

4.TPU芯片

中商产业研究院发布的《2025-2031全球与中国TPU芯片市场现状及未来发展趋势》显示,TPU芯片在市场上的广泛认可和强劲需求,2024年全球TPU芯片市场规模已达到约52亿美元。中商产业研究院分析师预测,随着人工智能技术的发展以及应用领域的拓展,TPU芯片的市场规模有望进一步扩大,2025年达到57.3亿美元。2030年将接近100亿美元。

数据来源:中商产业研究院整理

5.行业综合竞争力排行

算力芯片行业呈现多元技术路线并行发展态势,GPU、ASIC、FPGA等架构在云端训练、边缘推理、自动驾驶等场景形成差异化竞争。自主指令集生态建设与先进制程工艺突破成为核心竞争力,能效比优化和算法适配能力决定商业化进程。产业链上下游协同效应显著,从IP授权到整机系统的垂直整合加速国产替代。政策引导下的信创市场与全球化竞争并存,开源架构应用与安全认证体系构建行业护城河。资本密集度与研发投入强度持续攀升,场景化解决方案与生态合作伙伴数量成为关键增长指标。

资料来源:中商产业研究院整理

算力芯片行业重点企业

1.寒武纪

中科寒武纪科技股份有限公司的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售,以及为客户提供芯片产品。寒武纪的主要产品是云端智能芯片及板卡、智能整机、边缘产品线、IP授权、基础系统软件平台、智能计算集群系统业务。

2025年第一季度实现营业收入11.11亿元,同比增长4228.67%;实现归母净利润3.55亿元,同比增长256.39%

数据来源:中商产业研究院整理

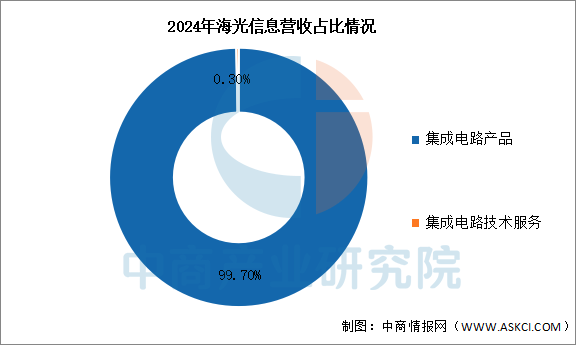

2.海光信息

海光信息技术股份有限公司的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。海光信息的主要产品是海光通用处理器、海光协处理器。

2025年上半年实现营业收入54.64亿元,同比增长45.2%;实现归母净利润12.01亿元,同比增长40.8%。2024年主营产品包括集成电路产品、集成电路技术服务,营收分别占整体的99.70%、0.30%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

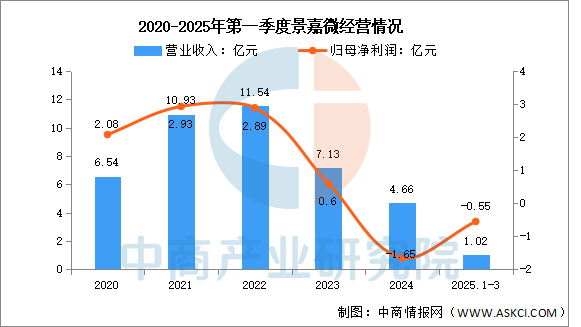

3.景嘉微

长沙景嘉微电子股份有限公司的主营业务是高可靠电子产品的研发、生产和销售。景嘉微的主要产品是图形显控模块产品、加固类产品、主动防护雷达、测速雷达、JM5400系列芯片、JM7200系列芯片、JM9系列芯片、JM11系列芯片。

2025年第一季度实现营业收入1.02亿元,同比下降5.56%;归母净利润亏损0.55亿元。2024年主营产品包括图形显控领域产品、芯片领域产品、小型专用化雷达领域产品,营收分别占整体的52.53%、28.99%、13.01%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.华为

华为在算力芯片领域构建了“鲲鹏+昇腾”双核驱动的全栈生态:鲲鹏芯片聚焦通用计算,为服务器与云平台提供高性能底座;昇腾芯片专攻AI算力,通过达芬奇架构优化训练与推理任务;麒麟芯片赋能终端侧智能。依托异构计算架构与统一软件生态(MindSpore+CANN),打通端边云全场景协同,形成自主可控的算力闭环体系。

2024年,华为实现销售收入8620.72亿元,同比增长22.4%,净利润625.74亿元,同比减少28%。分业务来看,终端业务收入3390.06亿元,占比39.3% 。

数据来源:中商产业研究院整理

5.复旦微电

上海复旦微电子集团股份有限公司的主营业务是超大规模集成电路的设计、开发、测试,并为客户提供系统解决方案。复旦微电的主要产品是安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片、集成电路测试服务。

2025年第一季度实现营业收入8.88亿元,同比下降0.56%;实现归母净利润1.36亿元,同比下降15.53%。2024年主营产品包括非挥发性存储器、FPGA及其他产品、安全与识别芯片,营收分别占整体的31.64%、31.58%、22.03%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

算力芯片行业发展前景

1.技术架构创新驱动性能跃升

通过Chiplet(芯粒)封装与3D集成技术,国产芯片在成熟制程下实现算力密度突破。华为昇腾采用达芬奇架构优化算子融合效率,寒武纪通过动态稀疏计算提升边缘端能效比,地平线征程6芯片以软硬协同降低自动驾驶延迟。架构创新使国产芯片在特定场景性能比肩国际旗舰,为打破算力封锁提供技术支点。

2.场景定制开辟差异化赛道

针对本土需求优化专用架构:海思芯片与安防企业联合压缩视频分析延迟至毫秒级,兆易创新存储芯片提升金融风控推理效率,地平线车规级芯片支持多模态实时交互。深度绑定垂直领域痛点,使国产芯片在边缘计算、智能汽车等场景形成不可替代性,规避通用芯片竞争红海。

3.软硬协同打通落地通道

芯片企业与系统集成商深度绑定:中昊芯英自研TPU芯片与太极服务器联合优化指令集兼容性,实现从硬件到运维的全生命周期适配;寒武纪与中科曙光共建异构计算平台,支持训练与推理任务混合部署。协同模式缩短技术转化路径,为国产芯片从实验室到商业化提供端到端解决方案。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告