自人工智能热潮开始以来,Arista Networks 首席执行官 Jayshree Ullal 就一直瞄准 100 亿美元的营收上限,但他对于公司何时能跨过这一门槛犹豫不决,这是可以理解的。

早在二月份,我们就进行了计算,并表示考虑到我们所知的AI集群建设、升级连接其他系统并同时为AI系统(包括本地和云端)提供数据的网络的需求,以及向思科系统仍然占据主导地位的园区网络的扩展,Arista可以在2026年轻松达到这一水平。事实证明,Ullal在与华尔街分析师讨论公司第二季度财务业绩的电话会议上承认,最初的目标是在2028年左右突破100亿美元。但用以太网取代InfiniBand用于后端AI网络的愿望如此强烈,以至于Ullal公开表示,正如我们所做的那样,Arista实际上可以在2026年实现这一目标。

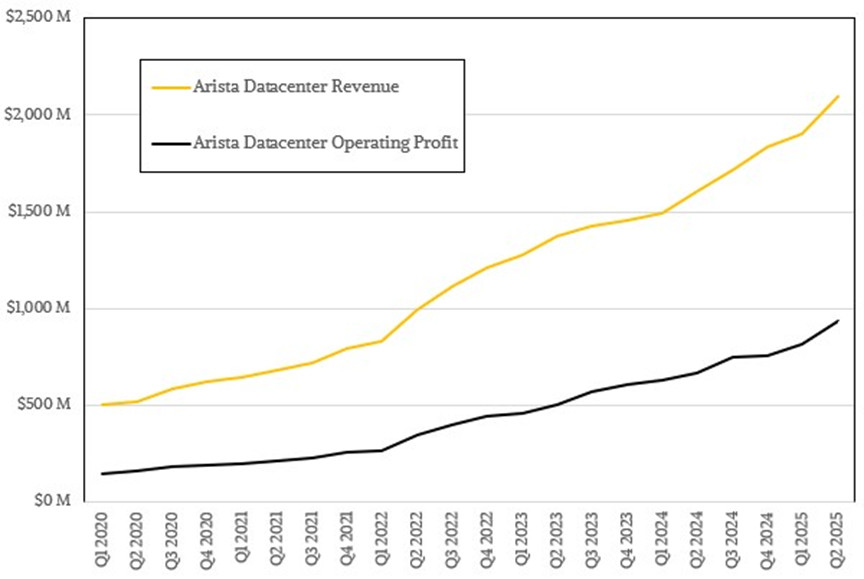

在收入曲线变陡的同时,Ullal 将截至 9 月的第三季度的业绩预期上调至 22.5 亿美元,我们认为这可能略显保守,因为这仅比 2025 年第二季度的 22.1 亿美元高出一点点。她还补充说,即使失去处于不同测试和部署阶段的五大 AI 客户之一,Arista 仍将达到或超过其 2025 年后端 AI 网络设备销售额 7.5 亿美元的目标,以及与 AI 工作负载相关的后端和前端网络销售额合计 15 亿美元的目标。

因此,Arista 自公布第二季度业绩以来,市值在本周内增加了 263 亿美元,截至今日收盘达到 1775 亿美元,也就不足为奇了。(这可是个大“独角兽”企业——准确地说,是 1775 家。)

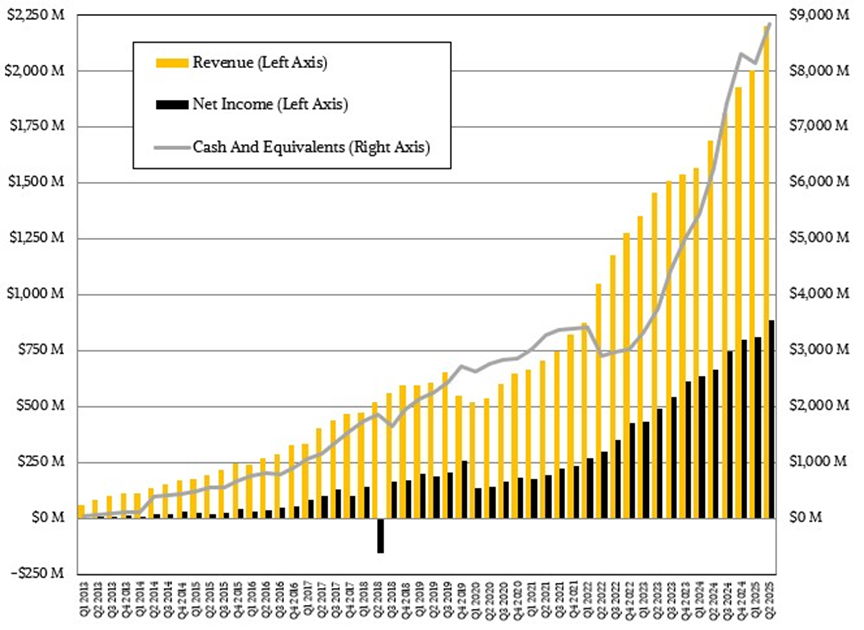

6 月份季度,Arista 的产品收入为 18.8 亿美元,同比增长 31.9%,环比第一季度增长 10.9%。

其中,3160万美元的收入来自软件订阅,较去年同期增长4%。服务收入(主要为交换机和网络操作系统的技术支持)增长22.7%,达到3.278亿美元。软件和服务合计增长20.8%,达到3.594亿美元,占本季度总收入的16.3%。

2021年第一季度,Arista首次公开谈论软件和服务业务时,它占据了公司总收入的五分之一以上。硬件业务的增长速度快于软件和服务业务,因此其在总收入中的占比正在下降。这是因为Arista的客户都是速度狂魔。软件和服务收入也将随之下降。

总体而言,Arista 第二季度营收略高于 22 亿美元,同比增长 30.4%。营业利润为 9.86 亿美元,增长 41%,净利润增长 33.6% 至 8.89 亿美元,占营收的 40.3%。这与该公司前四个季度的营收水平大致相同,对于一家系统制造商来说,这一数字相当高,尤其是对于一家以超大规模数据中心运营商和云服务提供商(Arista 称之为“云巨头”)为主要批量客户的系统制造商而言。早在 2013 年 Arista 上市后,我们首次开始追踪该公司时,其平均盈利率略低于营收的 12%。

不禁让人疑惑,在白盒硬件供应商如此之多,以及众多科技巨头纷纷自主研发交换机的情况下,Arista 如何才能保持如此高的盈利能力。Arista 的应对之策是成为关键工作负载的首选硬件平台,并允许客户在其机器上安装自己的网络操作系统 (NOS) 软件(微软有 SONiC,Meta Platforms 有 FBOSS),从而打造出所谓的“蓝盒”产品,以替代 Edgecore Networks、Quanta、Delta Networks、Celestica、Inventec、Wistron 以及一些新兴厂商的白盒设备。

被问及竞争格局时,乌拉尔在电话中这样说道。

我们一直生活在一个竞争非常激烈的行业,无论是思科还是特定的网络供应商。我们承认英伟达参与了 InfiniBand 以及与 GPU 的捆绑销售。我们也一直承认与白盒芯片的共存。所以从我们的角度来看,竞争格局并没有改变,大体上还是老样子。但我承认,讨论的声浪更大了,我们也明白,考虑到我们部分客户的波动性,有些年份和某些季度的情况会更好。

所以我认为一些讨论之所以比较激烈,是因为我们的 Meta 份额没有像前几年那样实现逐年增长。但从我们的角度来看,无论是在平台性能层面,还是在功能层面,我们的创新和差异化都达到了前所未有的高度。我想补充第三个因素,那就是客户亲密度。他们非常欣赏我们提供的支持、质量以及我们解决问题的方式。所以我们的创新环境没有变化。外界有很多讨论。我对此表示感谢,也理解。我希望我们已经证明那些反对者是错误的。

鉴于又一个季度过去,并对第三季度做出了预测,我们也对 Arista 的模型进行了些许上调。我们推测,到 2025 年,它将至少带来 85 亿美元的收入。没有理由相信服务收入不能继续以 35% 左右的速度增长,这意味着今年服务收入将达到 15 亿美元,剩余 70 亿美元将用于产品。这意味着,如果服务收入继续以同样的速度增长,那么到 2026 年,服务收入将超过 20 亿美元,剩余 80 亿美元将用于硬件。这只需要 2026 年产品收入增长 15%。考虑到 2026 年即将迎来下一波人工智能 (AI) 的大规模支出,我们认为这绝对可行,届时 Nvidia、AMD、Broadcom 等公司将推出一系列新产品。这将使 Arista 获得其设定的 540 亿美元总目标市场的不到五分之一,该市场包括数据中心和云网络、园区网络和路由以及整个系统的软件和服务。

我们并不确信网络市场观察人士已经将2026年的下一个人工智能泡沫纳入了他们的预测数据中。从Arista在其2025年第二季度业绩随附的财务报告中引用的650 Group的数据来看,情况并非如此:

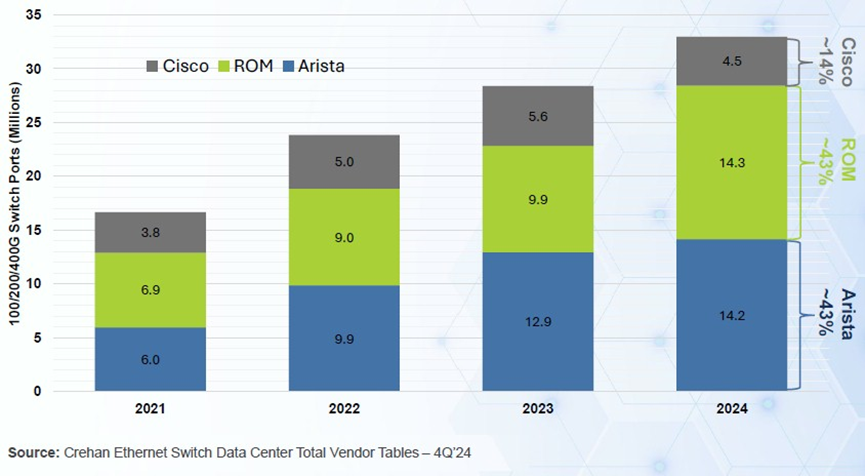

下图显示了过去四年来 Arista 在数据中心高速以太网端口领域给其主要竞争对手思科系统带来了多大的打击。该图表基于 Crehan Research 的数据:

上述数据适用于 100 Gb/秒、200 Gb/秒和 400 Gb/秒数据中心以太网交换机,而不适用于拥有大量供应商且思科占有更高份额的整个市场。

下面这张图表也是基于 Crehan Research 的数据,它一定让思科高管彻夜难眠,却能帮助 Arista 的高管们睡个好觉:

这是针对端口速度为 10 Gb/秒或更快的交换机的数据,数据显示,从 2023 年中期开始,Arista 在此类设备上的盈利能力超过了思科,并且在 2023 年初,Arista 的端口出货量也超过了思科。此数据不包括刀片服务器交换机,这意味着它不包括为思科 UCS 刀片服务器平台销售的交换机。请大家自行讨论这是否公平。

最后,这是数据中心以太网交换带宽收入随时间变化的相当不错的图表,它为 Arista 和其他公司谈论的 TAM 提供了一些依据:

这些数据来自 Dell'Oro Group,于 7 月刚刚完成,仅考虑了前端网络的收入,并未包含 AI 集群的后端网络。我们希望单独查看这些数据,并将其叠加到前端网络数据上。

我们也期待 Arista 宣布推出基于UALink 交换和以太网的机架级 AI 系统扩展网络,并支持博通的扩展以太网 (SUE) 方法。Arista 尚未对这两项做出正式承诺,但鉴于其以太网基础,SUE 几乎肯定会成为 Arista 想要商业化的产品。我们将联系 Arista,了解其对 UALink 和 SUE 的看法,这可能代表着另一条产品线,每年可为公司带来数亿甚至数十亿美元的收入。

参考链接

https://www.nextplatform.com/2025/08/12/big-ai-wave-will-lift-arista-to-10-billion-two-years-early/

点这里👆加关注,锁定更多原创内容

*免责声明:文章内容系作者个人观点,半导体芯闻转载仅为了传达一种不同的观点,不代表半导体芯闻对该观点赞同或支持,如果有任何异议,欢迎联系我们。

推荐阅读

喜欢我们的内容就点“在看”分享给小伙伴哦~![]()