2025年上半年,全球安防巨头海康威视实现了营收与净利润的双增,似乎走出了业绩“阴霾”,但事实却没这么简单。

在今年上半年,海康威视实现营业总收入418.18亿元,比上年同期仅微增1.48%;实现归属于上市公司股东的净利润56.57亿元,比上年同期增长11.71%。

从2024年下半年开始,海康威视开始全面调整,从更关注收入,到更关注利润,不再卷收入。从半年报来看,主业毛利率提升、应收款大幅下降、应收与净利润实现增长,调整初见成效。

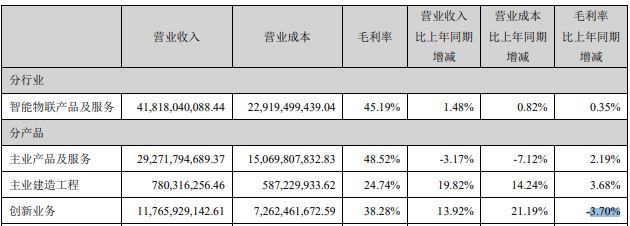

分业务结构来看,其传统主业产品及服务总收入292.72亿,同比下滑3.17%,该主营业务收入占比为70.00%;此外,其近几年一直着力打造的创新业务整体收入117.66 亿元,同比增长 13.92%,占公司营收比重进一步提升到28.14%。

整体来看,受益于海康汽车电子、海康机器人几大细分业务业绩拉动,创新业务整体收入实现较快增长。

2001年成立的海康威视,从视频监控领域,到安防领域,并最终进入物联网和人工智能领域。2010年,海康威视登陆A股,2010年到2021年,公司连续11年业绩增长,2021年市值一度高达6500亿元;其还连续多年登上全球视频监控市场份额第一的宝座。

早两年间因为传统主力业务受挫让这家巨头业绩承压,其中2022年营收增速创上市以来新低,同时净利润也首次负增长,同比降幅高达23.59%;在2024年海康威视再次出现了增收不增利的情况。

早在2016年开始,该公司也一直大力打造包括智能家居、机器人、汽车电子、存储等创新业务,并大力投入AI+的技术能力,从传统安防向AIoT综合服务商转型。

不过,从近两年的财报表现来看,海康威视的创新板块业务并未完全成长为上市公司的全新利润增长点,甚至还拖累了其毛利率水平表现。

2025年上半年,海康威视整体业务毛利率为45.19%,其中主业产品及服务的毛利率达到48.52%,同比提升2.19个百分点;但公司整体业绩的综合毛利率仅微增0.35个百分点,主要是因为毛利率相对更低的创新业务拉低所致。

2025年上半年,海康威视创新业务部分的毛利率是38.28%,同比下降了3.70%。这与主力板块业务的毛利率还存在较大差距,也是毛利率唯一出现下滑的产品板块。

需要提到的是,包括智能家居、汽车电子、机器人等几大赛道的竞争已处于白热化,“内卷”已成为各大行业的主旋律。

在汽车电子业务方面,海康威视也是国内国内前装车载传感器赛道的头部供应商之一。

2025年上半年,海康汽车电子业务实现营收23.52亿元,占公司总营收的比例为5.63%;这部分业务也是海康威视收入增幅最大的版块,同比增幅高达46.48%;在2024年这部分业务也大幅增长了44.81%。

不过,收入增幅最快的细分业务,却成了该公司毛利率水平的最大“拖累”。

据海康威视2025年半年报业绩说明会资料显示,上半年8个创新业务中,汽车电子营收增速最快,但毛利率水平较低,成为了公司创新业务毛利率变动的主要原因。

近两年,伴随着随着智能辅助驾驶(尤其是高速、城区NOA)前装搭载率的持续攀升,尤其是2025年比亚迪、奇瑞、吉利等车企的辅助驾驶普及,均在大幅带动相关传感器市场的不断扩大。

高工智能汽车研究院数据显示,2025年1-5月ADAS摄像头(含一体机,不含舱内)前装标配搭载3360.93万颗(单车搭载3.96颗),同比增长39.02%。

但来自汽车市场的巨大竞争压力,导致包括车载摄像头、毫米波雷达在内的上游供应链进一步承压。

事实上,受到影响的同样还有一批车载传感器供应商。以车载摄像头的头部供应商欧菲光为例,2024年实现汽车电子产品收入23.99亿元,同比增长25.73%。不过,业务毛利率仅为8.70%,更是较上一年度下滑6.15个百分点。

在2024年底,海康汽车收购森思泰克,目前已经构建传感器(摄像头+毫米波雷达)到控制器的多元化产品力。

不过官方透露,其汽车电子上半年的主要增速主要来自于乘用车市场可见光摄像头业务。

此外,车载毫米波雷达赛道白热化的竞争也导致雷达价格逐年下降,并让不少国产毫米波雷达供应商承压。即便是在4D毫米波雷达市场,也同样经历着一场极其惨烈的价格战。

例如今年冲击港股IPO的承泰科技在公开材料表示,公司所处的行业竞争激烈,客户在作出采购决定时,往往非常重视价格因素。其IPO招股说明书资料也显示了近几年毫米波雷达产品价格快速下降。

此外在汽车电子领域,海康威视在向系统供应商进一步突破。

今年4月,德州仪器与海康汽车、斑马智行共同发布行业首款基于TDA4VH单芯片舱行泊一体化产品—海康汽车舱驾一体控制器。该方案搭载了5 颗毫米波雷达,包括 1 颗前雷达和 4 颗角雷达,以及 5 颗高清摄像头,包括1 颗前视单目摄像头(800 万像素,120°FOV)和 4 颗环视摄像头。功能方面,最高可支持主动变道HWA的入门级L2+功能。

但需要提到的是,中国辅助驾驶市场早就红海一片。目前来看,对于技术能力还无法达到NOA水平的供应商来说,已很难进入主力市场角逐,更不能带来“爆款”效应,未来大部分中国本土中小型供应商恐将成为本轮淘汰赛的牺牲品。事实上,舱行泊一体赛道已经集齐了众多中外玩家。

过去几年,海康一直在AI大模型上持续投入。到今年上半年,公司已推出数百款大模型产品。从产品所属架构看,海康的大模型产品已实现了对云、域和边的全面覆盖。

从应用领域看,海康的AI大模型产品已广泛应用于工业制造、电力行业、城市治理和交通管理等多个领域。

对此,海康威视也需要保持高水平的研发投入,财报显示,近5年内累计投入研发费用高达477.02亿元。

多元创新业务能否为这家全球巨头挑起业务与利润增长的大梁,还有待进一步观察,至少目前来看,其重金投入的创新业务目前还未达到预期的盈利能力。

其在业绩说明会上表示,今年上半年公司也进行了一些产品结构的变化调整,过去公司经营上以收入为考核中心,所以会有一些毛利率没那么高的产品;接下来随着考核中心改为利润,毛利率较低的产品会少一些,挤掉了一些泡沫,虽然收入可能不那么好看,但带来主业毛利率的提升。

热文推荐