算力已经成为重要的生产力,是发展新质生产力的关键力量。一方面,算力对赋能科技创新、加快实现科技自立自强发挥着关键作用,大数据、物联网、人工智能等新一代信息技术的迭代发展都高度依赖算力。另一方面,算力是推进现代化产业体系建设的重要支撑,能让数据的要素价值得到充分发掘,推进数字产业化和产业数字化,培育新产业、新业态、新模式,还可以赋能传统产业转型升级,支撑战略性新兴产业、未来产业发展。

Part.01

产业链

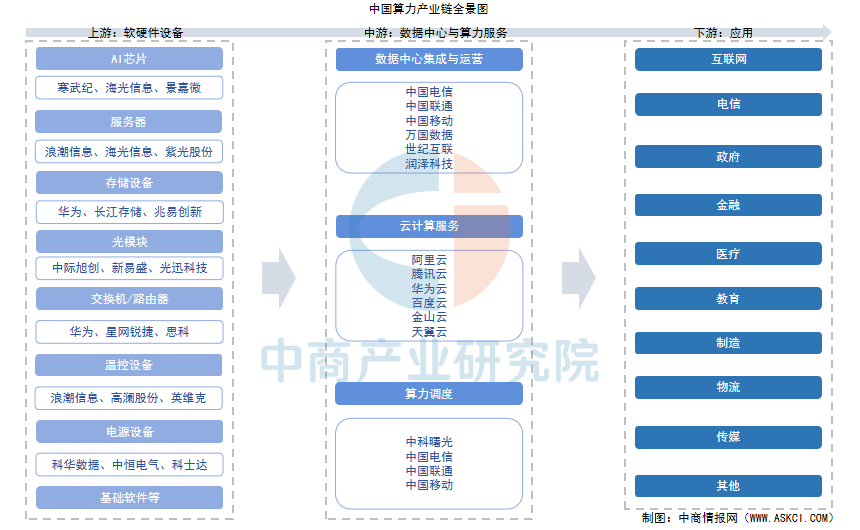

算力产业链由上游(软硬件设备)、中游(数据中心与算力服务)、下游(应用领域)构成,形成从芯片到云平台的完整生态。上游硬件设备主要包括AI芯片(CPU、GPU、FPGA、ASIC)、服务器、存储设备、网络设备(光模块、交换机)、温控设备等,软件系统主要包括操作系统、数据库等。中游是连接上游硬件供给与下游应用需求的核心枢纽,主要负责算力基础设施的建设、运营、调度与服务输出,将上游的软硬件资源转化为可直接使用的算力服务。下游应用场景广泛,包括互联网、电信、政府、金融、医疗、教育、制造等多个领域。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.AI芯片

AI芯片是算力的核心驱动力,包括通用芯片(如CPU)、专用芯片(如GPU、FPGA、ASIC)等。随着云计算、人工智能等技术的进步,AI芯片市场规模持续扩大。中商产业研究院发布的《2025-2030年人工智能芯片行业市场调研及投资前景预测报告》显示,2023年中国AI芯片市场规模为1206亿元,同比增长41.9%,2024年市场规模约1412亿元。中商产业研究院分析师预测,2025年中国AI芯片市场规模将增至1530亿元。

数据来源:中商产业研究院整理

2.服务器

服务器广泛应用于数据中心、云计算和边缘计算等场景,支撑着互联网服务、企业应用和人工智能等领域的运行。中商产业研究院发布的《2025-2030年中国服务器行业深度挖掘及投资决策分析报告》显示,2024年中国服务器市场规模为2492.1亿元,同比增长41.3%。中商产业研究院分析师预测,2025年中国服务器市场规模将达到2823.5亿元。

数据来源:中商产业研究院整理

3.网络设备

网络设备是算力的“神经中枢”,通过低延迟、高带宽的交换机、光模块等,实现万卡集群内GPU间的高速数据传输。中商产业研究院发布的《2025-2030年中国交换机行业市场前景预测与发展趋势研究报告》显示,2024年中国交换机市场同比增长5.9%,达到约423.6亿元。中商产业研究院分析师预测,2025年中国交换机市场规模将达到444.8亿元。

数据来源:IDC、中商产业研究院整理

4.存储设备

存储设备是算力的“记忆库”,通过高性能SSD、分布式存储系统等,满足大模型训练对海量数据的快速读写需求。中商产业研究院发布的《2025-2030年中国存储设备行业市场发展现状及潜力分析研究报告》显示,中国分布式存储市场规模从2021年的75.8亿元增长至2023年的137.9亿元,CAGR为34.88%,2024年市场规模约为184.8亿元。中商产业研究院分析师预测,2025年中国分布式存储行业市场规模将达236.5亿元。

数据来源:中商产业研究院整理

5.液冷技术

温控是算力的散热保障,液冷技术因高功耗芯片需求爆发。目前,液冷技术类型根据冷却液和发热设备接触换热方式的不同,可划分为冷板式液冷、浸没式液冷和喷淋式液冷。其中,冷板式液冷技术开发较早,是目前成熟度最高、行业布局最多、应用最广泛的液冷散热方案之一,市场占比约为65%。此外,浸没式液冷市场占比约为34%,喷淋式液冷市场占比约为1%,仍有较大发展空间。

数据来源:中商产业研究院整理

6.数据库

在全球数字经济浪潮下,数据库作为承载数据存算的关键数据技术,正经历又一轮发展热潮。我国数据库行业正在经历由“数量型”向“质量型”关键转变期,中商产业研究院发布的《2025-2030年中国数据库软件市场调研分析及投资前景研究预测报告》显示,2024年中国数据库市场规模为596.2亿元,占全球市场规模的7.3%。中商产业研究院分析师预测,2025年中国数据库市场规模将增至674.1亿元,2027年增至837.4亿元。

数据来源:大数据技术标准推进委员会、中商产业研究院整理

7.上游各环节重点企业

算力产业链上游软硬件构成是支撑数字经济与AI发展的基石。硬件方面,国产芯片(如昇腾、寒武纪)、服务器(浪潮、中科曙光)、光模块(中际旭创)等厂商在技术突破与市场拓展中表现突出;软件方面,操作系统(麒麟软件、统信软件)、数据库(达梦数据)等国产方案逐步替代进口,形成自主可控的生态体系。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.算力基础设施加快布局

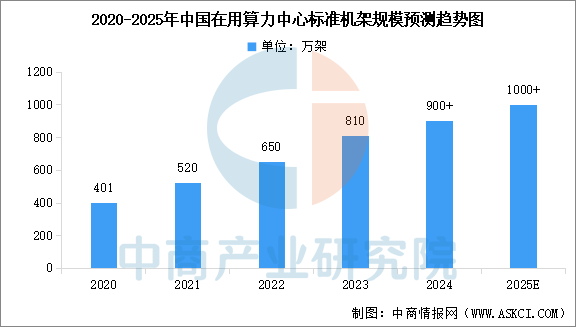

全国在用算力中心标准机架规模稳步提升,算力基础设施建设进入提速期。中商产业研究院发布的《2025-2030年中国算力市场调研及发展趋势预测报告》显示,截至2024年底,全国在用算力中心标准机架数超过900万架,2020-2024年的年均复合增长率达22.4%。中商产业研究院分析师预测,2025年全国在用算力中心标准机架数量将超过1000万架。

数据来源:工信部、中商产业研究院整理

2.算力规模位居全球前列

算力已经成为重要的生产力,是发展新质生产力的关键力量。近年来,我国加快构建全国一体化算力网,算力总规模快速上升。中商产业研究院发布的《2025-2030年中国算力市场调研及发展趋势预测报告》显示,2024年全国算力总规模达280EFLOPS(每秒百亿亿次浮点运算,FP32),八大国家枢纽节点算力总规模达到175EFLOPS。中商产业研究院分析师预测,2025年全国算力总规模将超过300EFLOPS。

数据来源:工信部、中商产业研究院整理

3.智能算力占比快速上升

从内部结构来看,智能算力占比快速上升,已成为算力市场增长核心动力。中商产业研究院发布的《2025-2030年中国算力市场调研及发展趋势预测报告》显示,2024年,中国智能算力规模达90EFLOPS,在算力总规模中占比提升至32%。根据《算力基础设施高质量发展行动计划》,2025年智能算力占比将进一步提高至35%。

数据来源:中国信通院、中商产业研究院整理

4.云计算服务市场高速增长

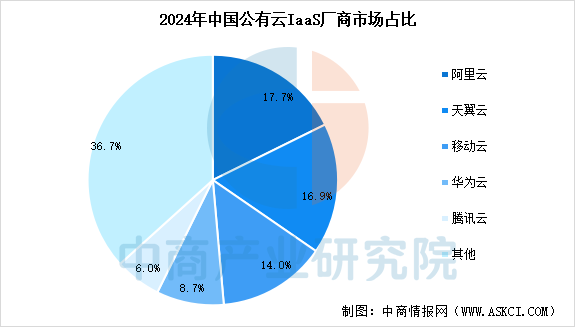

云计算通过网络为用户提供算力服务,分为公有云、私有云、混合云等。中国云计算市场保持高速增长,中商产业研究院发布的《2025-2030年云计算产业链行业市场调研及投资前景预测报告》显示,2024年中国云计算市场规模达到8288亿元,较上年增长34.44%。中商产业研究院分析师预测,2025年中国云计算市场规模将达到10857亿元。

数据来源:中国信通院、中商产业研究院整理

从企业来看,头部格局基本形成,阿里云、天翼云、移动云、华为云、腾讯云合计占据超60%市场份额,市场集中度持续提升。

数据来源:中国信通院、中商产业研究院整理

5.算力产业链中游重点企业

中游是连接上游基础软硬件与下游应用场景的核心环节,聚焦算力资源的整合、调度与服务化输出,其核心功能是将物理算力转化为可调用的有效算力。中游重点企业包括IDC运营商(移动/电信/万国数据等)、云服务商(阿里云/华为云/腾讯云等)、算力平台商(中科曙光/浪潮信息)等。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.算力应用领域占比情况

算力应用正向金融、医疗、教育、交通、工业、传媒娱乐等诸多产业加速渗透,从通用场景迈向专业领域的特定场景。中商产业研究院发布的《2025-2030年中国算力市场调研及发展趋势预测报告》显示,通用算力应用领域前五名分别是互联网、电信、政府、金融、服务,分别占比38.65%、14.06%、11.25%、9.54%、8.78%,智能算力应用领域前五名分别互联网、服务、政府、电信、制造,分别占比52.34%、17.05%、8.61%、5.73%、4.04%。

数据来源:中国信通院、中商产业研究院整理

数据来源:中国信通院、中商产业研究院整理

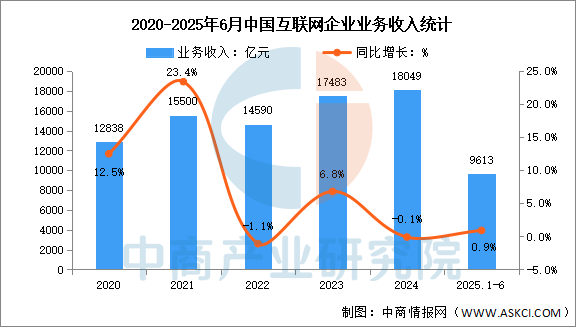

2.互联网行业

中国互联网业务收入加快增长,2025年上半年,我国规模以上互联网和相关服务企业完成互联网业务收入9613亿元,同比增长3.1%,增速较1—5月份提升2.2个百分点。

数据来源:工信部、中商产业研究院整理

利润总额降幅持续加大,2025年上半年,我国规模以上互联网企业实现利润总额743.2亿元,同比下降8.3%,降幅较1—5月份扩大了6.1个百分点。

数据来源:工信部、中商产业研究院整理

3.政务云

政务云是为政府行业提供基础设施、支撑软件、应用系统、信息资源、运行保障和信息安全等综合服务平台。中商产业研究院发布的《2025-2030年中国智慧政务产业调研及发展趋势预测报告》显示,2024年中国政务云市场规模为939.4亿元,同比增长18.4%。中商产业研究院分析师预测,2025年中国政务云市场规模将达到1127.3亿元。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国算力市场调研及发展趋势预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。