*上下滑动查看更多

在国产半导体产业蓬勃发展的浪潮中,以碳化硅SiC、氮化镓GaN为代表的化合物半导体,具有较大的禁带宽度(>2.3eV),与硅基半导体的应用场景有显著差别。其中,SiC主攻高压场景,适配新能源车电驱、光伏逆变器等;GaN主攻高频低损耗应用,适配5G基站、数据中心等。化合物半导体的产业链大致上可分为:上游——衬底/外延制备,中游——器件设计/制造/封装,下游——功率与射频器件集成。

目前在国产化的过程中,化合物半导体的核心技术挑战在于:

1.衬底缺陷密度控制难,外延片均匀性和稳定性待提升,整体良率不足;

2.关键设备(如高端MOCVD)依赖进口,精密加工技术是显著短板;

3.器件层面的可靠性不足;

广东大湾区紧跟国家战略规划,进行了全产业链的协同布局,从深圳宝安区这片化合物半导体的重地,到整个深圳,再到全国,化合物半导体呈现出迅猛的发展态势。

宝安区:化合物半导体与车规级芯片核心区

根据深圳市政府的公开资料,2024年深圳市集成电路产业总营收为2839.6亿元,宝安区约占1/3。宝安区形成了“设计-制造-封测-设备-材料”的全产业链条,拥有华润微、重投天科等龙头企业,以及景旺电子、中富电路等上市企业集群。石岩园区聚焦化合物半导体(碳化硅衬底/外延片),燕罗园区打造车规级芯片制造基地。依托广东新能源汽车产业、光伏、5G等需求,车规级芯片、功率半导体市场空间巨大。

重投天科半导体

公司简介:2020年由北京天科合达与深圳重大产业投资集团合资成立,专注碳化硅(SiC)衬底及外延片研发生产,总投资32.7亿元,是深圳化合物半导体材料核心项目。

核心技术:掌握6-8英寸碳化硅晶体量产技术,突破缺陷抑制、快速生长等工艺难点,良品率行业领先(授权专利110余项)。

主要产品:6英寸导电型碳化硅衬底及外延片,2025年产能达25万片,用于新能源汽车电控、光伏逆变器等领域。

市场竞争力:母公司天科合达全球市占率12.8%(2022年),国内市占率60%;产品量产迫使国际巨头降价50%,打破美日垄断。

润鹏半导体

公司简介:华润微电子2022年在宝安设立的12英寸晶圆厂,总投资220亿元,定位为深圳第二条12英寸芯片产线,2024年底投产。

核心技术:采用40nm以上BCD工艺(兼容CMOS技术),支持车规级芯片制造,整合IDM模式全链条优势。

主要产品:年产48万片12英寸功率芯片,用于新能源汽车、智能电网等高可靠性场景。

市场竞争力:背靠国内IDM龙头华润微,获国家大基金二期和深圳国资注资。

标谱半导体

公司简介:2011年成立,专注LED/半导体封测设备,总部位于宝安,东莞设有智能装备生产中心(总投资7亿元)。

核心技术:自研高速振动盘、影像控制系统,分光机精度达0.01mm,分选速度100K/小时(19Bin分选)。

主要产品:LED分光机、编带机、半导体封测自动化设备,适配MiniLED等小尺寸封装需求。

市场竞争力:国产封测设备中低端市场主力,性价比突出;已启动IPO筹备,技术替代国际品牌。

礼鼎半导体

公司简介:2019年成立,专注高阶封装载板,注册资本1.78亿美元,鸿海集团间接投资1693万美元布局先进封装。

核心技术:掌握高密度载板制造技术,支持FCBGA、面板级扇出封装(FOPLP),具备Chiplet产品量产能力。

主要产品:ABF载板、系统级封装载板,用于CPU/GPU等大算力芯片封装。

市场竞争力:技术对标国际龙头,服务5G/AI/车用电子领域;2022年营收12.4亿元。

英飞源

公司简介:2014年成立,聚焦电能变换核心技术,为全球领先的充电与储能系统解决方案商。2024年营收达5亿元,年增速30%。

核心技术:自研全SiC电能变换模块(效率97%+,功率密度提升66%);独创立体液冷散热技术,电池寿命延长至8年;V2G智能控制算法支持车网实时调度。

主要产品:40kWSiC充电模块(市占率40%)、800kW液冷超充桩(落地超1万枪)、V2G双向充放电系统(市占率85%)、液冷储能PCS模块。

市场竞争力:2024年充电产品发货20GW,服务全球3500客户;与英飞凌合作开发1200VSiC MOSFET,加速海外市场扩张。

永源微电子

公司简介:2017年成立,2023年获英集芯科技A轮投资。专注功率半导体研发,属科技型中小企业。

核心技术:创新“拓饵系列”大电流方案:以6管并联替代传统12-24管结构,体积缩小50%且功率损耗降低;SGT MOSFET(屏蔽栅沟槽)技术,通过汽车行业质量管理体系认证。

主要产品:全系列MOSFET(平面/SGT工艺)、DC-DC转换芯片;新能源汽车空调压缩机功率器件。

市场竞争力:在新能源汽车空调压缩机的功率器件配套市场中,替代国外品牌部分份额,加速国产化替代;2023年联合行业头部企业发布涨价函,成本控制能力突出。

深圳市:全国规模第二,设计龙头领先,全链生态完备

2024年深圳集成电路产业营收达2839.6亿元,占全国总营收14.8%,仅次于上海。设计业占全国37%,华为海思、中兴微电子等企业引领创新。

产业链完整度方面,形成“东部硅基、西部化合物、中部设计”的空间布局,覆盖设计、制造、封测全链条。

应用方面,依托华为、比亚迪等下游巨头,构建“场景驱动创新”生态,AI、新能源车、AI眼镜等应用需求强劲,带动功率半导体、高算力芯片等细分领域增长。

目标2025年产值突破4000亿元,打造“AI+芯片+场景化”全球策源地。

基本半导体

公司简介:成立于2016年,专注于碳化硅(SiC)功率器件的全产业链研发。2025年向港交所递交上市申请,获博世创投、广汽资本等多轮投资。

核心技术:采用“3D SiC技术”降低器件表面电场,提升可靠性;外延技术可定制250μm厚低掺杂外延层,支持650V-10kV高压器件制造。SiC MOSFET导通电阻低至18mΩ(1200V/100A芯片),开关损耗减少40%。

主要产品:碳化硅二极管(650V-1700V)、MOSFET芯片、汽车级全碳化硅模块(如Pcore™6 1200V/200A),以及适配的驱动芯片(耐压8000V)。

市场竞争力:国内首条汽车级SiC模块产线(无锡基地),与广汽埃安签订长期采购协议,产品装车测试并提升新能源车续航。专利超200项,获“中国芯优秀技术创新奖”。

锐骏半导体

公司简介:成立于2009年,国家级高新技术企业及专精特新“小巨人”。主营功率半导体和数模混合IC,在深圳宝安、海口设有封测基地。2022年完成C轮数亿元融资。

核心技术:国内首家量产12英寸晶圆低压MOSFET平台,整合化镀、减薄、CLIP焊接等工艺,产品自主研发占比95%。

主要产品:高/中/低压MOSFET、肖特基二极管、电源管理IC,应用于大功率电源、光伏逆变及LED显示驱动。

市场竞争力:持有207项知识产权,国内12英寸工艺平台技术领先,具有创新封装技术,在快充领域占主导地位,LED驱动开关出货量全国领先。

方正微电子

公司简介:成立于2003年,2021年由深圳重投集团收购,转型化合物半导体制造。拥有龙岗基地(29万㎡厂房),建设化合物半导体智能工厂,目标2026年产能50万片/年。

核心技术:国内首家量产6英寸SiC MOSFET(良率95%),开发氮化镓(GaN)器件耐压超1200V。2025年推出750V/650V中压SiC MOS系列。

主要产品:SiC功率器件、GaN HEMT芯片、车规级功率模块(适配800V高压平台)。

市场竞争力:承担国家02专项,与北京大学共建联合实验室。获AEO海关认证,专利851项。

国创中心/深圳平湖实验室

研究所简介:国家第三代半导体技术创新中心(深圳)/深圳平湖实验室,专注SiC/GaN研发与中试,博士占比超30%,首席团队含60%海外专家。

核心技术优势:覆盖SiC/GaN全链条——SiC高压器件(轨道交通/电网应用)、GaN车规级15-1200V器件、材料生长(低成本衬底/外延)、自主TCAD仿真优化封装与散热。

主要产品和服务:分析检测、短周期快速封装、仿真设计服务,支撑新型电力系统等应用。

市场竞争力:全产业链能力(衬底→可靠性验证)、国内首个8英寸兼容平台(支持15kV SiC)、产学研协同(联培香港科大等高校)。

深爱半导体

公司简介:1988年成立,隶属深投控旗下赛格集团,华南唯一功率半导体IDM企业。2024年营收4.12亿元。

核心技术:IDM全链条能力,IPM模块技术,多芯片集成封装技术。

主要产品:LED驱动电路、DMOS、功率BJT、功率二极管。

市场竞争力:产品随“一带一路”打入印度、东南亚和欧洲国际市场,2020通过汽车质量管理体系认证,2023获“专精特新小巨人”认证。

深圳爱仕特科技

公司简介:2017年成立,国家级专精特新“小巨人”,专注碳化硅MOS芯片设计及车规级功率模块生产,2025年推出第四代SiC技术平台。

核心技术:第四代SiC MOSFET技术:导通电阻低至1200V/10mΩ,支持175℃高温运行,通过IATF16949及AEC-Q101车规认证。

主要产品:车规级功率模块DCS12系列(适配800V平台)、千安级工业模块(1200V/1000A),出口欧美车企供应链。

市场竞争力:2023年获新能源汽车核心技术奖,光伏逆变器采用其SiC器件后系统成本降20%+,打入头部车企电驱及充电桩市场。

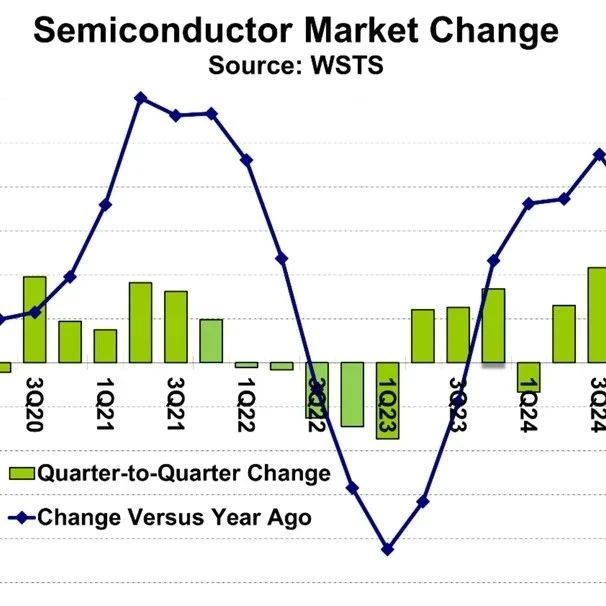

中国大陆:化合物半导体加速追赶,局部领先

中国大陆在化合物半导体的光电子与射频领域已实现技术突破,但衬底、8英寸晶圆、关键设备等核心环节仍落后于国际巨头;

下游需求爆发驱动增长,新能源汽车(碳化硅渗透率2025年超30%)、5G基站(氮化镓射频器件)及AI硬件(人形机器人、数据中心)成为核心引擎;

政策与资本强力支持,2023年行业融资440亿元推动国产替代。发展潜力巨大,长期目标是2030年全产业链进入国际先进水平,国产化率超70%,成为与美国、日本并列的全球“第三极”。

东莞天域半导体

公司简介:2009年成立,中国首家专业碳化硅外延片供应商,2025年港股IPO估值152亿元。

核心技术:6/8英寸外延片量产技术(8英寸2024年量产),厚度均匀性偏差<2%,车规级良率超95%。

主要产品:导电型/半绝缘型碳化硅外延片,供应比亚迪、华为、英飞凌二级供应链。

市场竞争力:华为哈勃持股6.57%,2024年产能42万片/年(国内最大),以30.6%收入市占率居国内第一,占国内车规级需求40%。

山东天岳先进

公司简介:2010年成立,2025年A股市值268亿,港股招股中。

核心技术:6/8英寸导电型衬底量产(8英寸缺陷密度<0.5/cm²),成本比国际巨头低20%。

主要产品:4H-SiC晶圆(导电型/半绝缘型),供货特斯拉、比亚迪及博世等国际大厂。

市场竞争力:华为哈勃持股6.34%,车规级产品占比超60%,全球第二大碳化硅衬底供应商, 2024碳化硅衬底年产能42万片,导电型衬底全球市占率22.8%。

三安集成

公司简介:2014年成立于厦门,三安光电全资子公司,中国首家6英寸化合物半导体晶圆代工厂,聚焦碳化硅/氮化镓器件制造,总投资30亿元。

核心技术:量产6英寸SiC MOSFET(良率95%),开发1200VGaN器件;2023年突破氮化镓功放芯片技术,支撑5G基站应用(带宽提升30%,能效达65%)。

主要产品:SiC肖特基二极管(650V-1700V)、车规级全碳化硅模块、GaN射频功放芯片。

市场竞争力:全球基站GaN芯片份额约20%,获国家科技进步一等奖,与华为、广汽合作车载模块。

士兰微

公司简介:1997年成立于杭州,国内IDM龙头,布局硅基与化合物半导体,2023年获国家大基金49.6亿元增资。

核心技术:集成硅基IGBT与SiC工艺,量产650V/1200VSiC MOSFET,车规级模块适配800V平台。

主要产品:SiC功率器件、光伏逆变模块、新能源汽车电机驱动芯片。

市场竞争力:车规级模块进入比亚迪供应链,SiC产线良率超90%,专利851项。

天科合达

公司简介:2006年成立,全球头部SiC衬底供应商,深圳重投集团参股,北京与深圳双研发中心。

核心技术:掌握6-8英寸SiC晶体量产,缺陷密度<0.5/cm²,衬底良品率国际领先。

主要产品:6英寸导电型SiC衬底(2025年产能25万片)、外延片(支持10kV器件)。

市场竞争力:全球市占率17.3%,国内市占率超60%。

长飞先进

公司简介:长飞光纤与安徽国资合资企业,2023年成立,总投资超200亿,建设碳化硅全产业链基地。

核心技术:国内首条8英寸SiC外延线,开发低阻衬底(电阻率<0.02Ω·cm)。

主要产品:车规级SiC MOSFET(1200V/75mΩ)、光伏用SiC二极管。

市场竞争力:2024年产能达36万片/年,获新能源汽车OBC订单超10亿元。

英诺赛科

公司简介:2017年成立于苏州,全球首家8英寸GaN IDM企业,珠海/苏州双基地,当前8英寸晶圆月产能为1.3万片。

核心技术:8英寸GaN-on-Si晶圆制造,650VGaN FET导通电阻<100mΩ,开关频率>10MHz。

主要产品:40W-150W快充GaN芯片、数据中心服务器电源模块。

市场竞争力:全球最大GaN器件生产商之一,全球市占率超过40%,小米/OPPO核心供应商。

晶湛半导体

公司简介:2012年成立于苏州,专注GaN外延片,获华创投资,年产能20万片。

核心技术:8英寸硅基GaN外延片(厚度均匀性±2%),支持1200V高压器件。

主要产品:蓝宝石基GaN外延片、HEMT结构外延片(电子迁移率>2000cm²/V·s)。

市场竞争力:车规级外延片通过博世认证,全球客户超300家。

云镓半导体

公司简介:2022年成立于杭州,聚焦GaN功率IC设计,获小米/OPPO战略投资,团队来自德州仪器/英飞凌等国际知名公司。

核心技术:集成驱动与保护的GaNSoC芯片,开关损耗降低40%。

主要产品:65W-240W智能功率IC、车载OBC控制芯片。

市场竞争力:快充芯片进入小米/OPPO供应链,2024年营收破5亿元。

中电科55所

研究所简介:中央直属军工骨干科研事业单位,总部位于南京,具有中国电科首席科学家4人、首席专家1人。

核心技术:

宽禁带半导体:突破SiC MOSFET全产业链技术,量产750V/150A、6500V/25A等大电流器件,车规级SiC模块通过车企认证;GaN技术聚焦射频领域,支持Ku波段(如PL-15导弹导引头)及5G基站应用。

射频微系统:主导有源相控阵T/R组件技术,应用于机载雷达及导弹系统。

主要产品:

军工领域:T/R组件(用于歼-10C/20战机雷达、PL-15导弹)、车规级1200VSiC功率模块(新能源汽车)。

民用领域:5G基站GaN射频模块、光伏储能SiC器件。

市场竞争力:

军工射频市场:T/R组件在机载领域市占率60%(不含主机厂),支撑国产战机升级。

民用市场:SiC MOSFET技术国际先进,车规模块实现国产替代;GaN射频芯片国产化率超30%,覆盖全球30%基站需求

燕东微

公司简介:1987年成立于北京,国有控股IDM企业,覆盖硅基与化合物半导体,2023年科创板上市。

核心技术:6英寸SiC生产线(良率90%+),GaN器件耐压>650V,集成硅基BCD工艺。

主要产品:SiC SBD/MOSFET、GaN HEMT、光电传感器。

市场竞争力:车载模块获北汽/广汽认证,获汽车行业质量管理体系认证(IATF16949),专利超500项。

结语

深圳宝安的产业实践,昭示着国产化合物半导体从技术追赶到生态崛起的战略转型。在这一进程中,全产业链链协同布局、应用场景驱动与政策赋能,共同构成了产业突围的核心动能。

芯启未来,智创生态