中国智能汽车赛道又一玩家按下资本化加速键。

8月20日,斑马智行正式向港交所主板递交上市申请。资料显示,斑马智行成立于2015年,由上汽集团和阿里巴巴共同发起设立的互联网汽车基金投资成立,是中国极少数具备自主研发汽车操作系统能力的科技企业。

过去几年,伴随着中国汽车智能化的快速发展,斑马智行实现了汽车操作系统等智能座舱解决方案搭载量的快速增长。招股说明书显示,斑马智行的智能座舱解决方案搭载量已经从2022年的83.5万台增长至2024年的233.4万台,累计已经在60个主机厂的逾800万辆车上搭载,覆盖超过14个国家。

招股说明书显示,斑马智行此次赴港IPO,募集金额主要用于研发、业务收购与扩张计划,以进一步加强在中国智能座舱解决方案市场的技术领导地位,并进一步拓展全球市场。

不过,中国汽车市场已经进入“存量博弈+技术迭代”的白热化竞争时代,成本控制已经成为穿越周期、保持竞争优势的核心要素。正是如此,智能座舱供应商普遍陷入了“增收不增利、毛利率下滑”的困境。

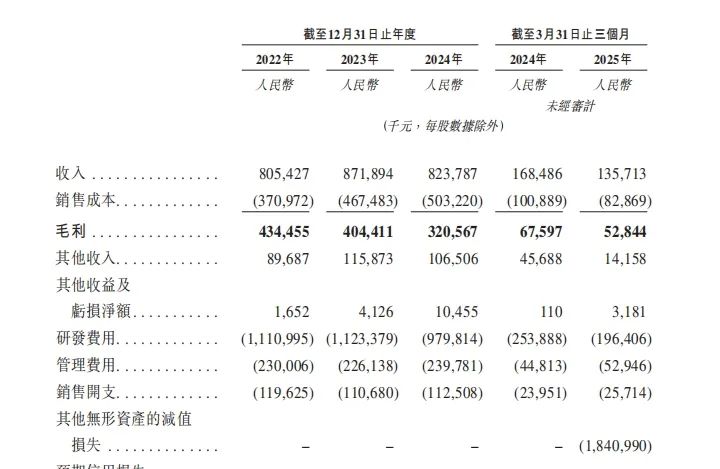

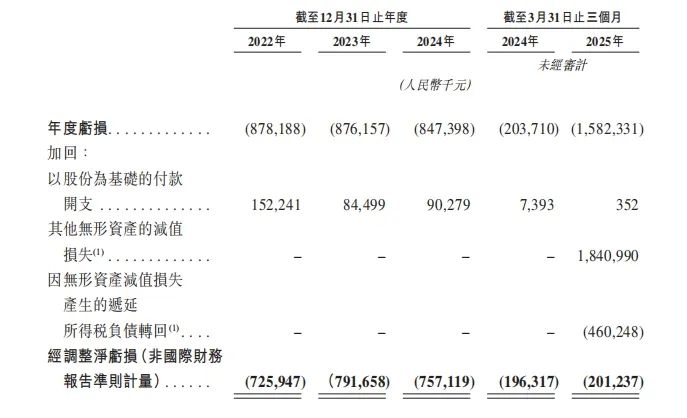

斑马智行也不例外,其毛利率已经连续多年下滑,从2022年的53.9%下降至2024年的38.9%。同时,斑马智行在盈利层面的压力也在持续加大,2022-2024年累计亏损超过26亿。到2025年一季度,亏损进一步扩大至15.82亿元。

与此同时,伴随着整车电子电气架构加速向“中央计算-区域控制架构”演进,智能座舱也在快速从“被动响应”向“主动智能”跃迁,新一轮的智能座舱变革已经全面拉开帷幕。

这也意味着,斑马智行不仅要解决盈利难题,还需要快速跟上架构变革以及技术迭代的节奏。如此,斑马智行该如何平衡研发投入与盈利诉求,在新一轮赛道竞争中实现破局?高度依赖大股东的商业模式又该如何破局?

连续亏损,盈利困局凸显

过去的2022-2024年,斑马股份实现收入分别为8.05亿元、8.72亿元和8.24亿元,营业收入在2024年实现了小幅下滑。而到了2025年一季度,斑马智行的营业收入是1.36亿元,同比下滑了19.45%。

报告期各期,斑马股份的年度亏损分别为8.78亿元、8.76亿元和8.47亿元人民币,三年亏了26亿元。值得注意的是,到2025年一季度,斑马智行的亏损进一步扩大至15.82亿元,2024年同期是亏损2.04亿元。

斑马智行表示,公司持续亏损的主要原因有以下几大方面:一是对基础技术进行了大量前期投资;

二是“战略定价”换取大规模市场渗透。为了加速技术落地与扩大市场份额,斑马智行与部分领先主机厂采用了灵活定价合作模式,以获取大规模定点。斑马智行在招股说明书表示:“尽管这些定点在短期内可能利润率较低,但可以加快推广我们的车载操作系统和人工智能技术栈”。

三是具备长期变现潜力的早期业务线布局。比如车载平台服务等新业务,目前还处于商业化初期阶段,以短期亏损来换取长期的可扩展性和利润率提升。

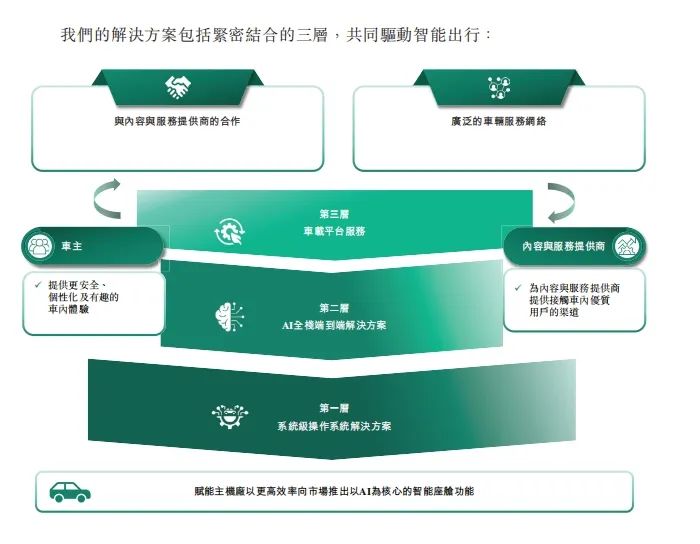

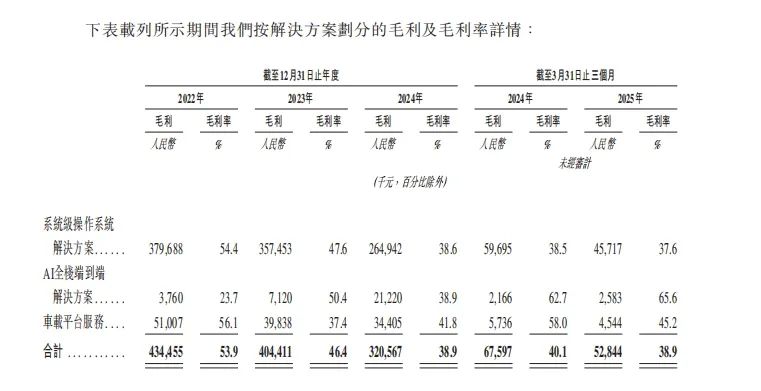

分业务来看,斑马智行可以提供系统级操作系统解决方案、AI全栈端到端解决方案、车载平台服务三大板块业务,从而提供差异化座舱解决方案商业模式。

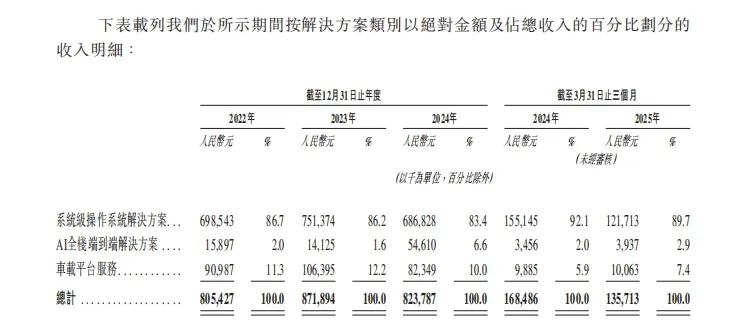

其中,系统级操作系统解决方案是斑马智行的主力业务,即基于开源操作系统Linux及Android的自研汽车操作系统,可以兼容国际及国内主流芯片。2022年-2024年,该板块业务收入分别为6.99亿元、7.51亿元、6.87亿元,占总收入的比重分别是86.7%、86.2%、83.4%。

而AI全栈端到端解决方案营业收入分别是1589.7万元、1412.5万元、5461万元,车载平台服务营业收入分别是9098.7万元、1.06亿元、8234.9万元,两大板块营收占比合计均在20%以下。

伴随着智能座舱日益普及,人与汽车的互动方式正在发生改变。然而,传统移动应用并非为驾驶环境设计,很难满足智能座舱对于全新交互方式的需求。

因此,斑马智能基于自研汽车操作系统及AI能力,提供从导航、娱乐到外卖等日常服务的多种适用场景的AI原生应用。在这样的背景下,斑马智行也成为了少数可以将内容与服务提供商的AI服务直接整合到座舱系统当中的科技公司,目前已经形成了独有的先发优势。

不过,值得注意的是,中国智能座舱赛道虽需求旺盛,但车企在存量竞争下普遍压缩上游成本,加上市场竞争的白热化,部分供应商为抢订单不惜采取“低价策略”,导致行业整体毛利率承压。

招股说明书显示,2022-2024年,斑马股份的毛利率分别为53.9%、46.4%、38.9%,呈现了连续下滑的态势。斑马智行在招股说明书表示,相对于优化短期盈利能力,斑马智行选择专注于扩大规模、深化与主机厂的合作关系以及加速核心技术的市场应用。因为更大规模和搭载量直接增强商业议价能力,以及提升生态系统影响力。

上汽是最大客户,也是股东及供应商

阿里巴巴与上汽集团是斑马智行的两大股东。招股书显示,截至最后实际可行日期,阿里巴巴持有斑马智行约44.72%的股份,上汽集团持有斑马智行34.34%的股份。

值得注意的是,上汽集团与阿里巴巴不仅是控股股东,同时也是斑马智行前五大客户和供应商之一。其中,上汽是斑马智行2022-2025年一季度的最大客户,也是2023年、2024年前五大供应商之一。斑马智行主要向上汽提供综合软件解决方案及许可服务,而上汽主要向公司提供硬件产品。

招股说明书显示,2022年-2024年以及2025年一季度,斑马智行来自前五大客户的总收入分别是7.49亿元、7.84亿元、7.39亿元以及1.25亿元,分别占总收入的93.0%、89.9%、88.5%及92.2%,客户集中度较高。

在这其中,斑马智行来自最大客户(上汽)的收入分别是4.4亿元、4.13亿元、3.19亿元以及6490万元,分别占营业总收入的比例是54.7%、47.4%、38.8%及47.8%。同期,斑马智行向上汽采购的金额占同期采购总额的0.7%、2.2%、2.7%及0.3%。

而斑马智行主要向另一大股东——阿里巴巴提供综合软件解决方案,阿里巴巴则向斑马智行供应云服务、软件服务及共享服务。招股说明书显示,阿里巴巴是斑马智行于2022年、2023年、2024年及截至2025年3月31日止三个月的最大供应商,亦为公司于2022年的五大客户之一。同期,斑马智行向阿里巴巴采购金额分别为1.79亿元、2.81亿元、2.57亿元、5430万元,分别占采购总额的53.5%、58.4%、50.5%及54.7%。

现阶段,在AI+汽车的浪潮下,智能座舱已经进入了爆发式增长的黄金发展期。高工智能汽车研究院发布数据显示,2025年1-6月,中国市场(不含进出口)乘用车前装标配座舱域控制器车型交付达到389.96万辆,同比增长51.68%,前装搭载率进一步提升至36.80%。

接下来几年内,伴随着L3级自动驾驶前装落地进入窗口期,智能座舱还将迎来新一轮“体验升级”的市场红利。同时,AI驱动的智能座舱与辅助驾驶融合将成为一大趋势,这也将驱动汽车操作系统从单纯的“车机信息娱乐系统”,进化一个能调度全车硬件、融合多域信息、支撑丰富应用生态的“智能中枢”。

在这样的背景之下,斑马智行除了自主研发汽车操作系统框架之外,还推出了行业首个专为车载环境打造的具备智能体特征的AI软件栈——元神AI,可以主动决策、采取行动并不断适应,在无需持续人工输入的情况下达成特定目标。

据了解,元神AI基于大语言模型(LIM)驱动,具备先进的对话能力和语境理解能力,配合多模态感知算法可以全面分析语音输入、视觉信号和车辆历史数据,从而带来更个性化、自然且丰富的交互体验。

此外,元神AI软件栈还包含System Agent,这一突破性技术能整合多种车载软件及应用协同工作,支持快速、稳定且复杂的智能座舱功能。

不过,智能座舱解决方案的研究、开发及部署,设计复杂的系统集成、软硬件兼容性挑战以及漫长的迭代周期,需要大量的时间和资本投入。数据显示,2022-2024年及2025年一季度,斑马智行研发开支分别是11.11亿元、11.23亿元及9.8亿元、1.96亿元,合计34.1亿元。

与此同时,智能座舱市场竞争也逐步趋于白热化。比如在车机系统领域,斑马智行Alios与华为鸿蒙OS、小米等本土操作系统已经展开了激烈的角逐。

根据《高工智能汽车研究院》数据显示,斑马智行在中控OS领域的市场份额已经呈现了逐年下降的趋势,由2021年的1.99%持续下滑至2024年的0.95%。到2025年上半年,斑马智行的市场份额下滑至0.94%。同期,华为鸿蒙OS的市场份额则增加到了2.78%。

斑马智行表示,公司在专有操作系统、AI语音交互软件以及AI原生车载应用等方面进行了大量投资,伴随着产品的规模化应用,公司有望降低单位开发、验证及支持成本,有望快速提升利润率。不过,如果扩大商业化规模部署失败或者延迟,都将对公司业务产生重大不利影响。

热文推荐