当地时间 8 月 27 日美股盘后,英伟达公布了 2026 财年第二财季财报,多项关键财务指标表现出色,展现出强劲的增长态势。

一、核心财务数据亮眼

- 营收方面

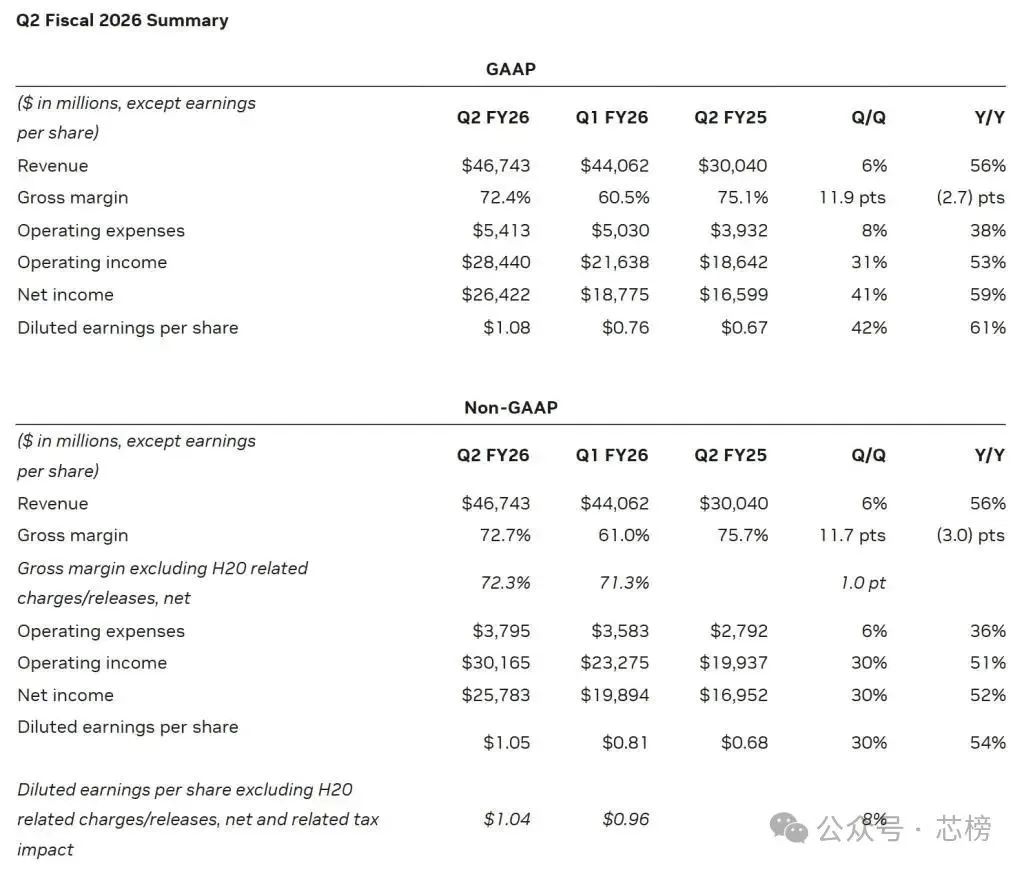

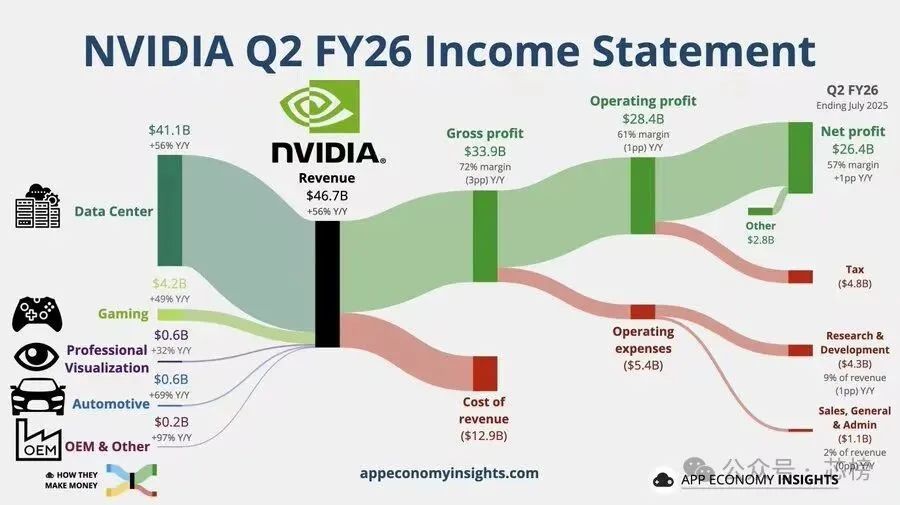

:本财季营收达 467.43 亿美元,同比大幅增长 56%,超出市场预期的 461 亿美元,超出预期 6 亿美元。 - 利润情况

:GAAP 净利润为 264.22 亿美元,同比增长 59%;营业利润率虽同比下降 1 个百分点,但仍保持在 61%的较高水平。 - 每股收益

:Non-GAAP 每股摊薄收益 1.05 美元,同比增 54%,超出市场预期的 1.01 美元 0.04 美元;若不计 H20 芯片费用及相关税收影响,每股摊薄收益为 1.04 美元。

二、未来业绩指引

英伟达对 2026 财年第三财季作出业绩指引,预计销售额为 540 亿美元(上下浮动 2%,且不含 H20 中国销售额),其中中位数虽低于市场预期的 531 亿美元,但整体预期仍显示出公司对业务增长的信心。

三、CEO 观点聚焦

- 产品优势与市场前景

:英伟达 CEO 黄仁勋称,作为备受瞩目的 AI 平台,Blackwell 实现了非凡的代际飞跃,Blackwell Ultra 平台生产正全速推进,需求旺盛。同时,英伟达 NVLink 机架级计算具有革命性,AI 推理模型推动训练和推理性能呈数量级提升,AI 竞赛已然开启,Blackwell 是核心平台。 - 中国市场战略

:中国市场今年或为公司带来价值 500 亿美元的商机,黄仁勋一直与美国政府沟通,期望获得更广泛的中国市场准入资格,强调让美国公司在 AI 竞赛中保持领先的重要性,并表示将 Blackwell 芯片引入中国市场存在现实可能性。 - 产品定位与竞争应对

:英伟达如今提供的是复杂产品系统,而非单纯芯片,其技术广泛应用于各类云,且更具能效性。面对 ASIC 芯片带来的竞争威胁,公司当前重点在于销售 Blackwell Ultra 系统,暂无法评论明年 Rubin 架构的性能提升情况,同时鼓励客户以每年一更新的节奏建设数据中心。 - 市场需求态势

:英伟达客户在 AI 应用上的算力资源已“满负荷运转”,当前市场呈现出所有产品都被抢购一空的火热景象。