(1)颜料及高性能有机颜料概况

①颜料及颜料的分类

颜料作为着色剂被广泛应用于油墨、涂料和塑料等领域的着色,是工业制品生产过程中不可缺少的着色材料。着色剂主要分为染料与颜料两种,与染料(可溶于水或者其他溶剂)不同,颜料是不溶于水或其他溶剂的着色剂,其在后续产品中的应用是一个物理分散过程,以颗粒状态高度分散于使用介质中,除了具有与染料类似的耐光性、耐气候性、耐酸碱性、耐溶剂性、耐迁移性等特性之外,颜料还具有其特定的性能,如色光、着色力、分散度、遮盖力、耐热性、耐渗水性、耐翘曲变形性等。

颜料特性直接影响油墨、涂料、塑料制品及纺织纤维等最终应用产品的性能。虽然部分颜料在油墨、涂料、塑料等应用领域具备通用性,但油墨、涂料、塑料等应用环境各有特点,对其中所用的颜料的分散性、耐候性等性质要求不尽相同,这就导致不同色系、不同应用领域的颜料的制备方法、工艺流程、反应原理和化学结构等存在较大差异。

颜料按组成可分为有机颜料和无机颜料两大类,其中无机颜料主要来源于金属氧化物、硫化物、硅酸盐等天然矿物及无机化合物,如氧化铁、钛白粉、镉红、群青等,而有机颜料则是指由有机化合物制成的颜料,主要由苯、萘、蒽等芳香烃衍生而来。

无机颜料由于生产过程简便、价格低廉且耐晒、耐热及耐候性能好,在建筑外墙涂料、工业防护涂料、陶瓷和玻璃加工等领域拥有较高的占有率,但无机颜料种类较少、色谱较窄,颜色鲜艳度不足且着色强度较低,部分无机颜料因含有铅、镉等重金属具有一定的环境和健康风险。有机颜料生产工艺较为复杂,生产成本相对较高,具有色谱广泛、颜色鲜艳、着色力高等特点,被广泛应用于印刷油墨、工业涂料及塑料制品加工等对颜料颜色性能及环保性能要求更高的领域。

②有机颜料的分类

根据牢度性能强弱,有机颜料又可分为经典有机颜料和高性能有机颜料,与经典有机颜料相比,高性能有机颜料具有耐候牢度高、耐溶剂能力及耐高温能力强、分散性能好等特点,在高温下不易变色且不会分解出有害物质,可广泛应用于汽车面漆、高档涂料、高档油墨、食品包装等工作环境苛刻或对环保、健康安全要求较高的领域,该类颜料生产工艺技术要求较高,通常产量小、价格高昂。有机颜料按照化学结构可分为偶氮类、酞菁类、稠环酮类、杂环类等,具体细分类别又包括单偶氮类、双偶氮类、铜酞菁类、酞菁色淀类、蒽醌类、喹吖啶酮类、DPP 类、二噁嗪类等。不同化学结构的有机颜料分子中含有不同的发色基团,使其呈现不同的颜色

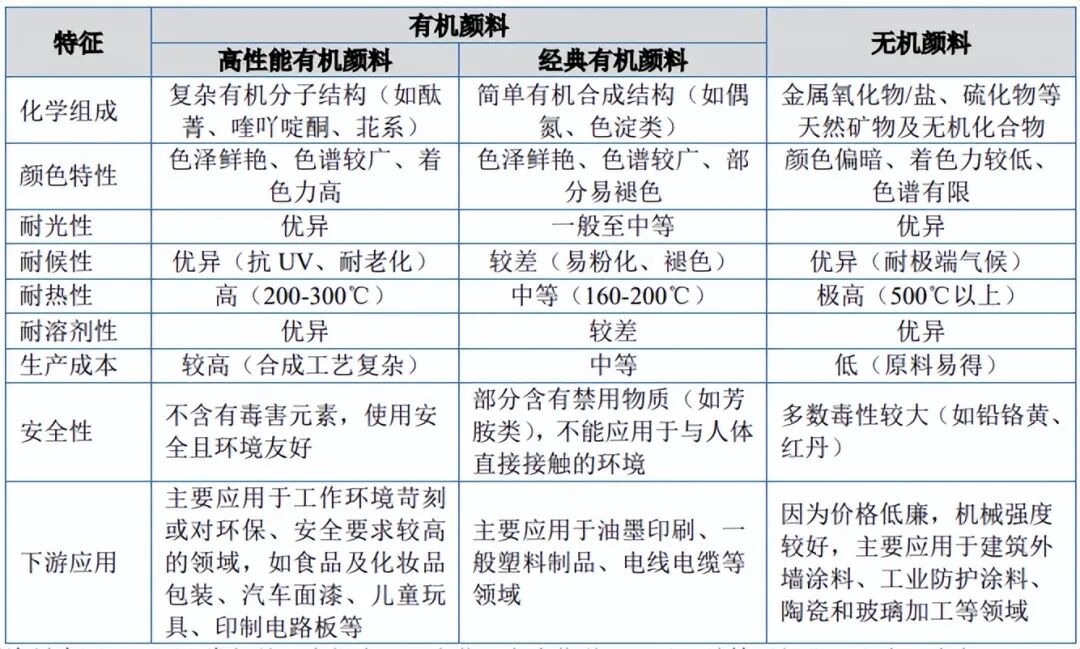

③不同类别颜料性能对比情况

有机颜料(包括高性能有机颜料和经典有机颜料)与无机颜料的特点对比情况如下:

资料来源:开源证券相关研究报告及百合花、七彩化学、双乐股份等同行业可比公司公告,思瀚

高性能有机颜料具有经典有机颜料和无机颜料不可替代的优势,可以应用在汽车面漆、高档涂料、高档油墨、食品包装等工作环境苛刻或对环保、健康安全要求较高的领域。目前由于高性能有机颜料及其中间体的生产工艺和环保要求更为严格,因此其生产成本较高,未来,随着高性能有机颜料及其中间体生产工艺改进带来的生产成本逐渐降低,可对经典有机颜料以及无机颜料等传统颜料单进行替代,市场需求将得到进一步释放。

(2)高性能有机颜料行业市场情况

①有机颜料行业概况

有机颜料制造行业历史悠久,是精细化工产业中的重要分支。世界有机颜料制造业始于 19 世纪末,至今已有 100 多年的历史。在世界有机颜料市场上,欧美国家长期占据主导地位,20 世纪80 年代以后,在经济全球化的背景下,受不断提高的人力成本和持续加剧的市场竞争等多种因素的影响,欧美有机颜料制造企业的本土生产规模持续缩减,而亚洲地区国家凭借丰富的资源、相对低廉的人力成本、完整的上下游产业链,有机颜料制造工业得以快速发展,其中又以中国和印度增长最快,并涌现出了一批具有强大生产实力和较强研发能力的大型企业。

根据中国染料工业协会统计,中国目前已成为世界有机颜料及相关中间体最大的生产国。2021年,全球有机颜料总产量约为 42 万吨,其中亚洲国家有机颜料总产量约为 35 万吨,占全球有机颜料产量的比例约 83%;中国有机颜料总产量约为 26.5 万吨,较上年同期增长 23.26%,占全球有机颜料总产量的比例约为 62%,占亚洲有机颜料总产量的比例约为 74%,产量多年位居世界第一。

2022年,受环保政策收紧、原材料价格及运输成本增加、国际市场冲击等因素影响,我国有机颜料产量略有下降,2023 年以来,随着国内外经济环境的改善、下游行业的持续发展,我国有机颜料产量已逐步恢复,根据头豹研究院相关数据,我国有机颜料产量预计将由 2022 年的 23 万吨增加至 2027年的 37 万吨,年均复合增长率达到 9.98%。

从不同类型颜料销售额来看,2021 年全球有机颜料销售额约 60 亿美元,其中偶氮类颜料占比约为 50%-55%,酞菁类颜料占比约 20%,而喹吖啶酮类颜料、DPP 类颜料等高性能有机颜料占比约为 25%-30%。

②下游行业迅速发展带动有机市场空间扩大

有机颜料主要应用于油墨、涂料及塑料加工(主要通过色母粒着色)等领域,根据中国染料工业协会于2022年12月发布的相关报告,从有机颜料的下游应用领域看,油墨行业用量占比约为40%,涂料行业用量占比约为 28%,塑料行业用量占比约为 27%,其他行业用量占比约为 5%。近年来,亚洲地区和其他发展中经济体工业化进程的快速推进以及基础设施的不断完善,推动了全球特别是亚洲市场的涂料、油墨、塑料等领域的发展,进而促进了上游颜料产品需求的持续增长,全球有机颜料行业市场容量持续上升。

A.油墨领域

油墨是有机颜料最主要的下游应用领域,有机颜料的消耗量约为 40%。油墨是一种由颜料、

随着全球食品工业、医药、电子信息、电子商务、物流等行业的稳定发展,印刷包装行业需求的增长为推动油墨行业发展提供了重要支撑,根据市场研究机构 Markets and Markets 相关研究报告,2023 年全球印刷油墨市场规模约为 204 亿美元,较 2022 年同比增长 7.37%,预计到 2028 年将达到 286 亿美元,2023 年至 2028 年期间的年均复合增长率为 6.99%。

而在对安全环保要求更为严格,大多使用高性能有机颜料的食品接触材料用印刷油墨领域,根据市场研究机构 Intel MarketResearch 相关研究报告,2023 年全球食品接触材料用印刷油墨市场规模为 44.19 亿美元,预计到 2030年将达到 56.33 亿美元,2023 年至 2030 年期间的年均复合增长率为 3.53%。

B.涂料领域

涂料是有机颜料的第二大应用领域,是国民经济配套的重要工程材料,广泛应用于建筑、汽车、船舶、家具等行业。按照应用领域划分,涂料可分为建筑涂料和工业涂料,其中建筑涂料包括内墙涂料和外墙涂料,工业涂料包括汽车涂料、一般工业防护涂料、重防腐涂料、轻工涂料等细分种类。涂料主要由树脂、颜料、溶剂、助剂四大原材料构成,颜料的占比大约为 5%-10%。

近年来,伴随着城市化进程的持续推进、建筑行业和汽车工业的发展,全球涂料行业发展势头稳健,市场规模保持持续增长。根据全球综合数据资料库 Statista 相关统计数据,2023 年全球涂料行业市场规模约为 1,799.80 亿美元,预计到 2032 年市场规模将增长至 2,555.90 亿美元,2023 年至2032 年期间年均复合增长率为 3.97%。

C.塑料加工领域

塑料加工是有机颜料的第三大应用领域,有机颜料在塑料加工过程中主要作为着色剂使用,使塑料制品具有丰富的色彩,以满足人们对不同颜色的需求。将高比例的颜料及添加剂均匀载附于热塑性树脂之后,即可得到具有良好润湿和分散作用且与被着色材料具有良好相容性的色母粒,其着色力高于颜料本身,加工时按照设定配方采用少量色母粒与未着色树脂掺混,即可获得涉及颜料浓度的着色塑料或塑料制品,因使用时便于计量和运输,不会额外产生粉尘和污染,色母粒着色是目前最普遍采用的塑料着色方法,颜料是色母粒的基本组成部分,含量一般在 5%-50%之间。

根据市场研究机构 Market Research Future 相关研究报告,2023 年全球塑料色母粒市场规模为53.5 亿美元,较 2022 年数据同比增长 3.28%,预计到 2032 年全球塑料色母粒市场规模将增加至 72.5亿美元,2023 年至 2032 年期间年均复合增长率为 3.43%。

D.液晶显示等新兴应用领域

除油墨、涂料、塑料加工三大传统应用领域外,近年来,随着生产技术与工艺的持续改进,DIC集团、杭州百合花等有机颜料生产企业相继研发纳米级高性能有机颜料产品,并在显示面板等新兴应用领域开始使用,主要用于液晶显示面板生产所需的彩色滤光片的制备。

彩色滤光片是液晶显示面板实现彩色化显示的关键组件,占液晶显示面板材料成本的 21%左右,其原理是在玻璃基板上通过颜料分散等工艺涂布红、绿、蓝三种基本色组成的滤色膜,使通过的白光被过滤成红、绿、蓝三种基本色素点阵来实现彩色显示,制作彩色滤光片的颜料要求具有高透过率、高色彩饱和度、高分辨率、高化学稳定性等特点,通常使用酞菁类、DPP 类等高性能有机颜料。

近年来,消费电子、智慧交通、医疗健康、智能家居、电影电视等领域对液晶显示面板需求增加,预计也将带动彩色滤光片应用中对有机颜料需求不断增加,相关颜料产品市场应用空间广阔。

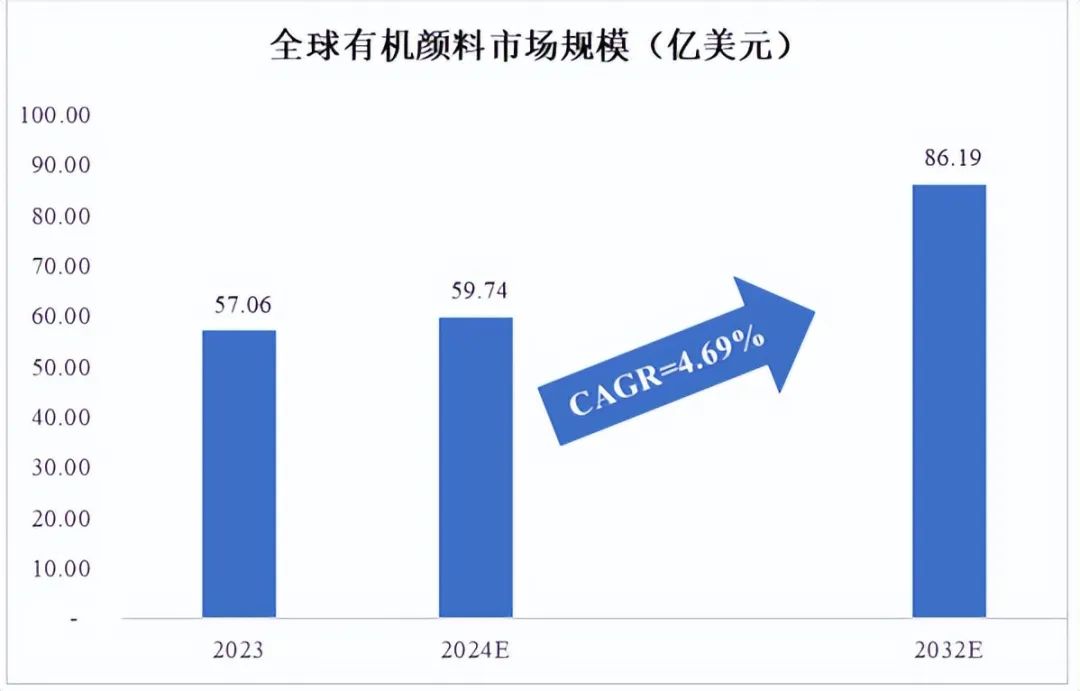

传统下游应用领域的快速发展以及微电子等新兴应用领域的拓展带动了有机颜料市场规模持续扩大,根据市场研究机构 Markets Research Future 相关研究报告,2023 年全球有机颜料市场规模约为 57.06 亿美元,预计有机颜料市场规模将从 2024 年的 59.74 亿美元增长至 2032 年的 86.19 亿美元,预测期内年均复合增长率达 4.69%。

数据来源:Markets Research Future

就我国有机颜料市场而言,根据头豹研究院相关数据,2022 年我国有机颜料市场规模约为 74.37亿元,预计至 2027 年将增加至 146.64 亿元,年均复合增长率高达 14.54%。

③安全环保意识提升带动高性能有机颜料及相关中间体需求持续增长

随着世界范围内环保意识的日益增强和环保政策的持续提高,有机颜料下游行业对产品的安全性和环保性要求亦不断提升,在欧美等国家,越来越多的化学成分被禁止或限制在有机颜料产品中使用;部分经典颜料也因为在高温等恶劣环境下容易分解并产生可能致癌的物质,无法被广泛应用于高端领域。此外,欧美等国家通过加强法规监管(如欧盟 REACH 法规)、限制使用物质清单、提高市场准入等方式,对颜料产品提出越来越高的要求。

上述情况的存在,对低端颜料产品的生产销售造成了极大的影响,而高性能有机颜料产品由于在耐气候牢度、耐热性、耐溶剂及耐迁移等方面性能优良,以及对自然环境有害物质的含量较少,受到越来越多消费者的青睐,成为颜料行业生产与消费的主流。

安全环保意识的提升使高性能有机颜料市场空间进一步扩大,若按照有机颜料销售额的25%-30%测算,2023 年全球高性能有机颜料市场规模约为 14.27-17.12 亿美元,预计到 2029 年将增长至 21.55-25.86 亿美元。

下游高性能有机颜料市场规模的持续扩大亦将带动 DMSS、DATA、DMS 等高性能有机颜料中间体市场需求的不断提升,根据中国染料工业协会于 2022 年 12 月发布的相关报告,近年来 DMSS需求增长迅速,年增长率约 6%,2021 年全球市场规模约为 7,000 吨,预估 2025 年市场规模将超 8,800吨。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告(立项审批备案、银行贷款、投资决策、集团上会)、产业规划、园区规划、商业计划书(股权融资、招商合资、内部决策)、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

关 于 我 们

关 于 我 们

·官方网站: Chinasihan.com