电子发烧友网报道(文/黄晶晶)8月27日,沐曦集成电路回复首轮审核问询函。上交所首轮问询函中提出14个问题,涉及产品与市场竞争、核心技术、公司尚未盈利、收入、销售模式、应收账款、采购和供应商、成本和毛利率、股东股权、存货和固定资产、期间费用、股权激励、募投项目、信息披露等方面。

沐曦股份成立于2020年9月,致力于自主研发全栈高性能GPU芯片及计算平台,主营业务是研发、设计和销售应用于人工智能训练和推理、通用计算与图形渲染领域的全栈GPU产品,并围绕GPU芯片提供配套的软件栈与计算平台。

报告期内,沐曦归母净利润为-77,696.52万元、-87,115.82万元、-140,887.94万元和-23,251.22万元;截至2025年3月末,累计未弥补亏损为-104,752.49万元;经营活动现金流量净额为-66,514.29 万元、 -101,731.89 万元、-214,802.33 万元和-53,131.75 万元。报告期内研发费用分别为 64,752.09 万元、69,862.04 万元、90,089.04 万元和21,790.41 万元。沐曦制定了“量产一代、在研一代、规划一代”的产品研发策略,积极推进主要在研产品的研发工作。

技术和产品实力是企业发展的底座,即便目前尚未盈利但只要夯实基础并抓住机会,未来发展前景仍然可期。

沐曦表示,基于测算,公司达到盈亏平衡点的预期时间最早为 2026 年。目前公司业务规模总体保持增长态势,在训推一体 GPU 产品毛利率保持相对稳定的情况下,公司的主营业务毛利将快速增长,同时随着新产品的研发成功及客户逐步导入,公司盈利能力将得以进一步提升。

曦云C500系列训推一体GPU为核心产品

沐曦第一款产品曦思 N100 智算推理 GPU,主要应用于智慧城市、智慧交通、视频处理等领域。第二款产品曦云C500于2023年6月回片、2024年2月正式量产,以及行业趋势和市场需求从传统人工智能向生成式人工智能转变,曦云C500 系列训推一体GPU成为开拓市场的最核心产品。曦云 C500 系列推出市场后,凭借优秀的产品性能、易用性和集群实测表现 赢得了客户认可,目前已在多个国家人工智能公共算力平台、运营商智算平台和 商业化智算中心实现大规模部署。

目前,曦云 C500 系列仍延续着较好的销售态势,在手订单充沛,下游客户持续采购需求旺盛。未来,下一代国产供应链产品曦云C600正式推出并稳步启动量产,将与现有曦云 C500 系列形成优势互补,丰富沐曦产品矩阵,为客户提供更多灵活选择,满足相关领域的信创需求。

报告期各期,沐曦主营业务收入中训推一体产品(含板卡及服务器)的收入占比分别为 0%、30.09%、97.28%和 97.87%,呈大幅上升趋势。

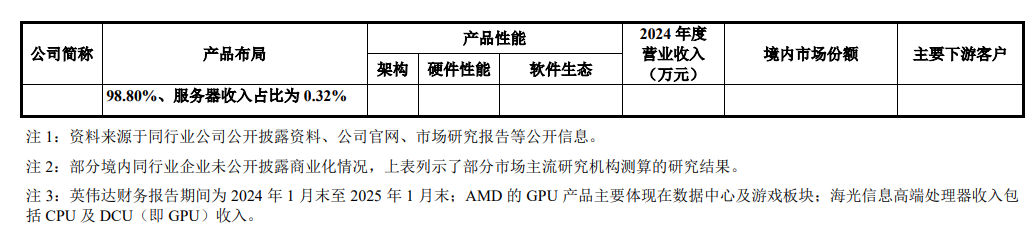

报告期内,沐曦营业收入主要来自于训推一体系列 GPU 板卡、训推一体 GPU 服务器、智算推理 GPU 板卡以及 IP 授权。总体来看,报告期内,沐曦主要产品类型由智算推理系列向训推一体系列转变,产品的具体交付形式方面, 2025 年第1季度训推一体GPU服务器收入占比降低。

2024年和2025年1-3月,沐曦训推一体GPU服务器销售收入占比分别为 28.29%和 0.32%,2025 年第1季度训推一体GPU板卡收入占比上升至 97.55%。

自训推一体 GPU 板卡产品推出以来,已与整机服务器、操作系统、运维管理平台、主流 AI 框架、主流大模型等上下游生态广泛适配,核心GPU板卡产品已应用于多个智算集群并稳定运行,GPU板卡将是沐曦未来主要的产品交付形态。

对标英伟达A100,性能优于H20

曦云C500系列训推一体GPU具备国内领先的计算能力,拥有丰富的标量、矢量和张量计算单元,支持 FP64、FP32、TF32、FP16、BF16、INT8等混合精度计算,能够较好地满足人工智能训练/推理、通用计算、科学计算等多元化算力需求,综合性能对标英伟达A100,并且相较英伟达目前国内可售产品H20在大模型训练场景下更具性能优势。

以商业化智算中心为典型的算力服务商客户对算力集群的可扩展性和线性度、利用率、稳定性等有较高要求,集群性能是其选购产品时的重要考虑因素之一。沐曦产品拥有国内稀缺的高带宽、超多卡互连能力,基于自主研发的 MetaXLink 高速互连技术可实现 2-64 卡多种互连拓扑及超节点结构,并达到与英伟达 4nm 制程旗舰产品(H200)相当的互连带宽,满足从中小型训练到超大规模集群的差异化需求。此外,使用沐曦产品搭建的千卡集群在实际运营中性 能表现良好,集群线性度、计算资源利用率、稳定性和异构混训能力行业领先。

英伟达 H20 系列产品系在2023年10月美国BIS限制出口芯片规格参数的政策出台后,专为中国市场推出的特供版 GPU 产品,其关键参数如下:

受限于供应链对算力规格的要求,英伟达 H20 系列产品的算力较低,在人工智能训练任务中进行千亿、万亿级参数量的大规模训练效率有限。但H20配备了大容量HBM3 显存并保留NVLink4.0 的卡间高速互连带宽,能加速数据在显存与计算单元间的交换,提升吞吐量,使得大模型推理效率提升。因此H20系列产品在人工智能推理场景的应用更为广泛。凭借 CUDA 生态的深度适配、较高的推理效率,英伟达 H20 系列产品主要面向具有丰富的人工智能应用场景需求的互联网厂商。

根据 Bernstein Research 的调研结果,2024年H20 在中国市场的主要客户为互联网厂商,字节跳动、腾讯、阿里巴巴、百度的H20 采购量合计占据87%的份额。

沐曦表示,当前主力产品为用于人工智能训练(训推一体)场景的曦云 C系列 GPU,凭借较强的供应稳定性与交付能力、产品综合性能,已在国产替代需求明 确的场景广泛应用。报告期内,沐曦曦云 C500 系列产品的下游客户以国家人工智能公共算力平台、运营商智算平台、商业化智算中心以及教科研、金融等行业客户为主,与英伟达 H20 的主要目标销售市场不存在直接竞争。

GPU的产品性能在客观上具备替代境外GPU龙头对华销售产品的能力。境外 GPU 龙头对华产品销售政策变化后,H20系当前英伟达在中国市场能够公开销售的最先进的产品。英伟达 H20 的核心优势在于大容量显存、高速互连带宽、多精度计算能力等。

曦云 C500 系列产品的单卡算力已超过H20,最新一代曦云C600系列产品的单卡算力亦领先于英伟达 H20,并具备FP8 计算单元,能够支持多精度计算。同时,曦云C600系列产品配备了大容量显存,超过H20的96GB 版本,可以有效承载更大规模数据与模型、减少数据交换的性能损耗、提升多任务并行执行能力。

在卡间互连方面,基于 MetaXLink 高速互连技术,沐曦GPU产品的互连带宽达到与英伟达4nm 制程工艺下产品相当的性能。因此综合多维度参数对比,沐曦GPU 产品客观上具备替代英伟达H20的能力,在人工智能计算场景可以充分发挥高性能优势。

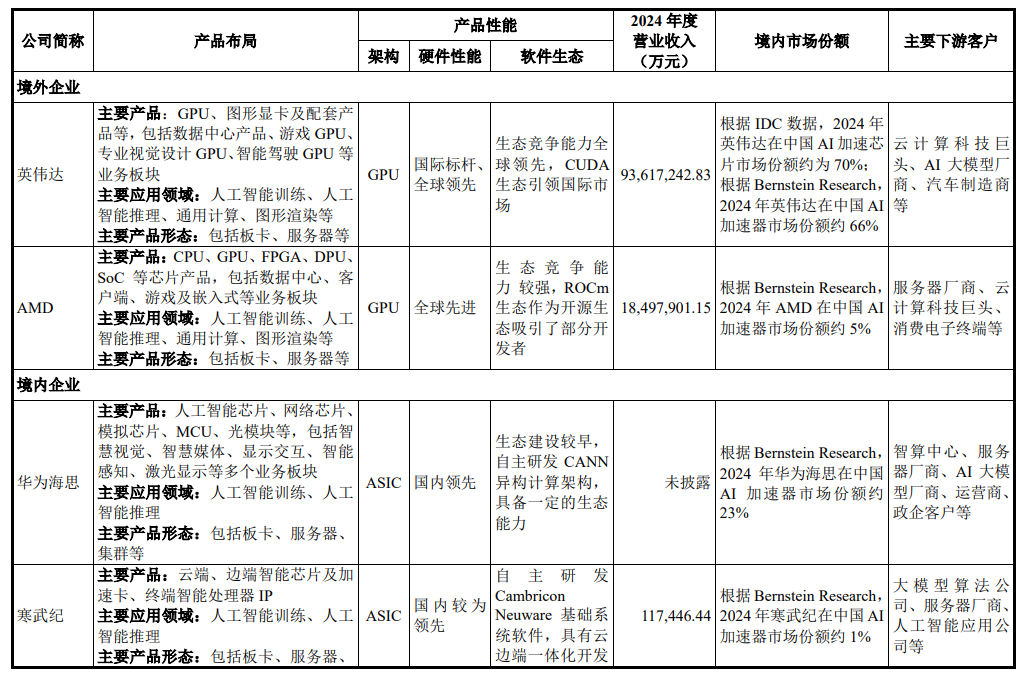

国内外公司竞争

沐曦与境内外同行业公司在产品布局、性能、业绩规模、市场份额、主要下游客户等方面基本情况比较如下:

自 2020 年成立以来,沐曦坚持以自主技术创新为导向,持续深耕GPU行业,经过“从零到一”全自研的技术沉淀,在国内云端智算市场率先实现了“技术-产品-市场”的产业化应用,产品在部分性能指标上已经接近或达到国际先进水平,但与境外龙头相比仍存在一定差距。

技术水平与产品性能上,境外龙头英伟达长期引领行业技术方向,已形成了深厚的技术底蕴和丰富的行业经验,其产品在硬件架构、单卡算力、互连拓扑、软件生态、大规模集群建设等方面都建立了明显的领先优势;而 AMD 亦紧随其后不断迭代和优化产品性能。

在单卡性能方面,经过两个大代际、五个小代际流处理器架构的迭代升级,沐曦已形成了全面覆盖计算(人工智能训练、推理、通用计算)和渲染场景的核心GPU IP,打造了由超过 600 条计算 GPU 指令、800 条渲染 GPU 指令组成自主安全可控的MXMACA 指令集,单卡算力已接近英伟达主流产品。但受限于工艺制程和研发周期,包括沐曦在内的绝大部分国内厂商与英伟达最新产 品均仍存在一到两代差距。

在集群通信方面,沐曦自主研发的 MetaXLink 高速互连技术突破了传 统 PCIe 总线在带宽和延迟方面的限制,达到了与英伟达 4nm 制程工艺下旗舰产 品(H200)相当的互连带宽性能,是国内厂商中率先将与英伟达 NVLink 技术的 差距缩小到一代以内的 GPU 供应商。

在软件生态方面,英伟达是软件生态建设的先行者与领导者,全球英伟 达 CUDA 开发者已达数百万。而沐曦 MXMACA 软件栈截至 2025 年 7 月 31 日的注册用户超过15,000 人。沐曦在软件生态的建设方面与之相比还存在较大的发展空间。

产品布局与商业化上,依托持续的行业深耕,沐曦在经营规模上取得了快速成长,但尚处于发展初期阶段,整体产品数量、业绩规模、市场份额、客户数量仍然偏小,相较境外龙头仍存在明显差距。在地缘政治冲突大背景下,境外龙头先进计算芯片产品在国内市场受到一定限制,为国内厂商创造了发展空间。沐曦将把握市场机遇,持续进行产品迭代和技术创新,加速市场拓展,进一步丰富产品矩阵、提高技术创新能力、扩大市场影响力,通过发展先进封装、互连通 信等技术、扎根国内需求市场,与境外龙头错位竞争。

后续研发

沐曦拟募集39.04亿元用于新型高性能通用GPU研发及产业化项目(C600、C700芯片)、新一代人工智能推理GPU研发及产业化项目(N系列芯片)及面向前沿领域及新兴应用场景的高性能GPU技术研发项目。

曦云 C500 系列量产以后,沐曦其他在研产品主要包括基于国产供应链的训推一体系列曦云 C600、曦云 C700 等,专为生成式 AI 推理市场设计的Nx系列,以及用于图形渲染的曦彩G系列产品等,上述产品的研发、客户开拓及商业化进展情况如下:

目前,基于国产供应链的曦云C600系列已回片,产品良率及各项测试指标良好,正在稳步推进量产进程,预计将于2025年底进行风险量产。曦云C600 系列正式量产后,将成为公司训推一体系列下一代主力产品,与现有曦云C500系列形成优势互补,丰富产品矩阵。

长期来看,随着产品迭代进入“量产一代、在研一代、规划一代”的稳定周期,公司基于国产供应链的曦云 C 系列产品预计将实现稳定的产品迭代并成为公司稳定的收入来源。另外,第三代高性能通用GPU芯片(曦云 C700)研发项目已于2025 年 4月立项,将成为曦云 C600 系列后下一代主力产品。

本次募投项目“新一代人工智能推理 GPU 研发及产业化项目”实施完成后,未来曦思 N 系列后续迭代产品的销售将成为营业收入的有力补充。另外,还将持续分配资源投入曦彩G系列产品的持续研发,未来将形成覆盖训推一体、 智算推理和图形渲染等多个领域的产品矩阵。

小结

根据 IDC 数据,2024 年中国加速芯片市场出货量超过270万张,剔除H20的库存消耗后中国市场仍存在巨大的需求缺口。 鉴于英伟达已推出新一代 Blackwell 架构,而 H20 为上一代 Hopper 架构,生产计划存在不确定性,未来英伟达在中国市场或将主要销售基于 Blackwell 架构进一步限制性能后的特供产品。

Bernstein Research预测,面对英伟达对华销售产品规格升级空间存在不确定性的情况,国内算力需求方将进一步提升对中国本土 AI 芯片供应商的采购份额,预计到 2027 年中国本土 AI 芯片供应商的市场份额将提升至55%。作为国内领先的 GPU 厂商之一,沐曦依托独特的竞争优势将快速提升市场份额,既有的市场需求缺口足以支撑公司的业绩高速增长。

更多热点文章阅读

点击关注 星标我们

喜欢就奖励一个“在看”吧!

喜欢就奖励一个“在看”吧!