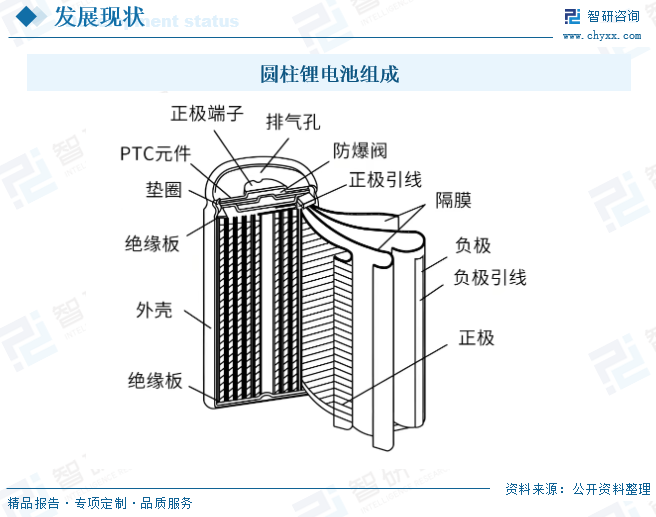

圆柱锂电池行业相关概述

锂电池,又称锂离子电池,是一种依靠锂离子在正极与负级之间移动来达到充放电目的的一种二次电池。锂电池按照封装形式来划分,可以分为方形、圆柱与软包三种形态,三种锂电池的内部构成要素区别不大,差异主要体现为体积、形态、封装外壳材料及安全结构件结构。圆柱电池通常采用圆柱形的钢壳进行封装,裸电芯制作采用卷绕工艺。圆柱电池具有一致性好、生产效率高、系统层面散热能力强等优点,尺寸升级后可一定程度上改善其原本的单体能量密度低、模组所需电芯多及其导致的寿命差、管理复杂等问题。圆柱型锂电池有诸多型号,比较常见的有10400、14500、16340、18650、21700、26650、32650等。

圆柱电池由索尼公司发明,早期应用于消费电池,特斯拉将其在电动车领域普及。1991年索尼公司发明全球首款商业化锂电池—18650圆柱电池,开启锂电池商业化进程。早期圆柱电池多用于笔记本电脑等消费类产品。2008年,特斯拉Roadster上市,搭载松下生产的圆柱电池,开创电动汽车应用圆柱电池的先河。2017年,特斯拉与松下联合推出21700圆柱电池并搭载于Model3中,该电池采用NCA+少量掺硅负极方案,单体容量较18650电池提升约50%。2020年9月,特斯拉正式发布4680大圆柱电池,单体容量较21700电池提升5倍,并且成本实现进一步优化。大圆柱锂电池成为备受瞩目的电池技术方向,电池厂商纷纷加码布局46系列大圆柱电池。目前,46系列大圆柱电池受限于工艺、良率和性能提升难度较大,产业化进展较为缓慢。

相关报告:智研咨询发布的《中国圆柱锂电池行业市场研究分析及产业趋势研判报告》

圆柱锂电池行业出货情况

1、出货情况

全球市场来看,2022年,受电动工具需求减弱导致其对高倍率圆柱电池的需求量减少、宁德时代以其方形电池大量供应特斯拉,使得其对LGES圆柱电池的需求不及预期、包括换电在内的两轮车用高容量圆柱电芯被低成本的方形和软包电池替代等因素影响,全球圆柱电池出货量下滑。2023-2024年出货量呈现增长态势,2024年全球圆柱锂电池出货量为151.2GWh、146.1亿只,主要系新能源汽车对圆柱锂电池需求增长及家用储能和便携式储能迅速发展带动圆柱锂电池出货量增加。生产端,中日韩三国为圆柱锂电池主要生产国,贡献了全球86%的产量,预计2025年中国将超过韩国,成为全球最大的圆柱锂电池生产国。

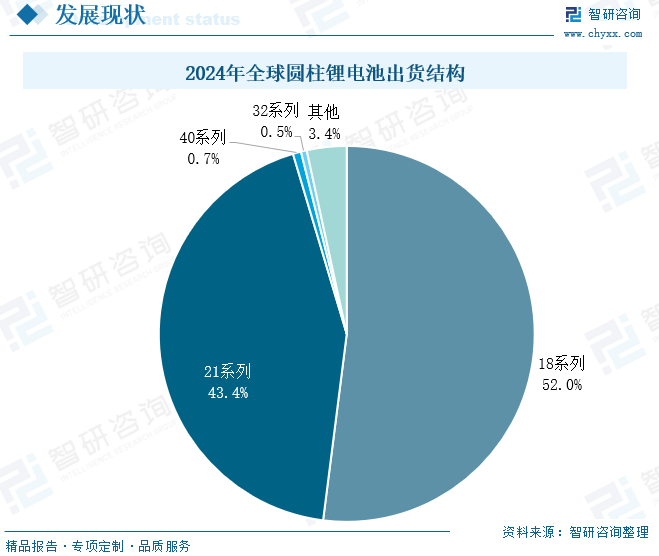

按只数来看,18系列和21系列为圆柱锂电池主流型号,2024年出货量分别占比52.0%和43.4%,占比较2023年均有所下滑。30系列以上的大圆柱电池市场份额占比较小,未来随着技术成熟,规模化生产成本下降将会推动大圆柱出货份额上升。

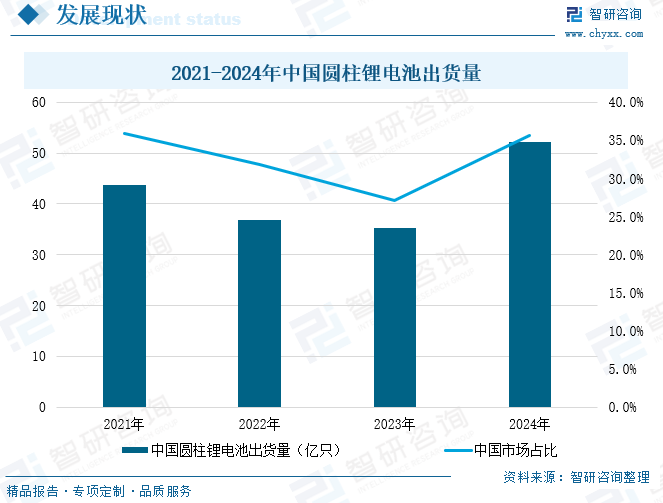

中国是全球最大的锂电池生产国,2022-2023年下游需求减少导致中国圆柱锂电池出货量不断下滑,2024年中国圆柱锂电池出货量大幅增长48%达52.1亿只,占全球总出货量的36%,较2023年提升9个百分点,增长背后的依托主要来自于东南亚电动两轮车市场的快速增长、海外储能领域的成本竞争优势、以及电动工具领域的国产替代等。

以GWh计,2024年中国圆柱锂电池出货量为64.5GWh,其中30系列大圆柱电池出货量为24.96 GWh,占比38.7%,32140型号、40135型号、60系列型号、33200型号分别占圆柱锂电池出货总量的11.1%、8.8%、6.8%、6.0%。

2、企业格局

中国圆柱锂电池生产企业较多,市场竞争激烈,行业集中度较高,2024年市场份额前五的企业分别为亿纬锂能、横店东磁、天鹏电源、长虹三杰、比克,五家企业占据了全国超50%的市场份额,前20家企业累计市场份额达83.9%。其中亿纬锂能市场份额位居全国首位,远超其他电池厂商。

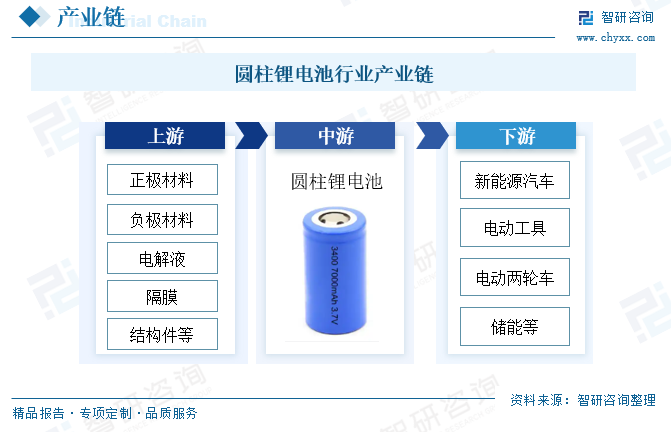

圆柱锂电池行业产业链

1、产业链图谱

产业链上游为生产圆柱锂电池所需的原材料及锂电设备,原材料主要为正极材料、负极材料、导电剂、电解液、结构件等,锂电设备涉及卷绕设备、焊接设备和激光设备等;原材料与设备的质量直接关系着圆柱锂电池的性能,同时上游原材料的价格与圆柱锂电池生产成本与息息相关。中游是圆柱电池的生产制造。下游为圆柱电池应用领域,圆柱电池广泛应用于新能源汽车、电动工具、电动两轮车、储能等领域。

2、上游原材料

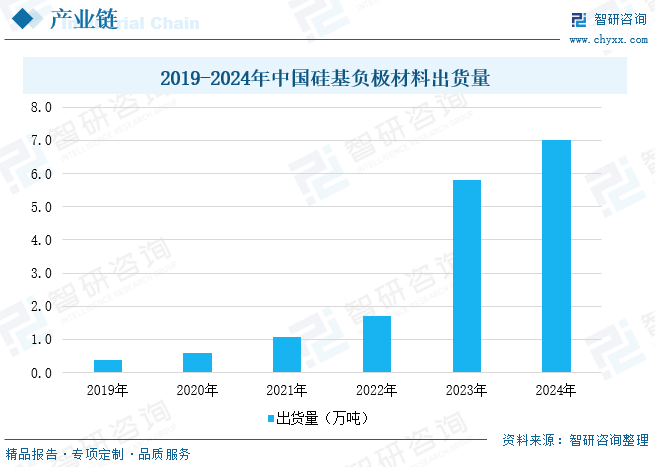

负极材料领域,以人造石墨为代表的碳基材料是锂离子电池负极的主要使用材料,人造石墨负极材料占据负极材料超80%的市场份额。特斯拉发布的4680圆柱电池采用了硅基负极,使得电池能量密度大幅提升,带动硅基负极热度攀升。近年来,硅基负极材料在大圆柱电池、半固态电池的带动下增长明显,出货量由2019年的0.4万吨增长至2024年的约7万吨。未来随着46系列电池放量,硅基负极将迎来大规模增长。

正极材料领域,主流的商业化圆柱锂电池正极材料包括三元、磷酸铁锂、锰酸锂等,其中三元占据主导地位,2024年占81%,磷酸铁锂占比12%,锰酸锂占比5%。三元正极材料具有较高的比容量和能量密度,这使得圆柱电池在相同体积下能够存储更多的能量,从而提高电池的续航能力。

3、下游应用

随着新能源汽车蓬勃发展,新能源汽车已成为圆柱锂电池最大应用领域,2024年占比35.46%,主要运用电池为21700圆柱电池,但32系列、46系列圆柱电池在新能源汽车领域运用增长迅速。新能源汽车领域目前采用圆柱电池并且已量产的车企包括特斯拉、Rivian、Lucid、通用、江淮、长安、五菱、奇瑞等,国外企业主要由松下、LG、三星SDI提供配套,国内企业主要由国轩高科、亿纬锂能、宁福新能源等提供配套。除此外,宝马、大众也在规划采用46系大圆柱电池,潜在供应商主要为宁德时代、亿纬锂能、远景动力等。其次电动工具领域、电动两轮车领域分别占比21.64%、20.69%。

圆柱锂电池行业发展趋势

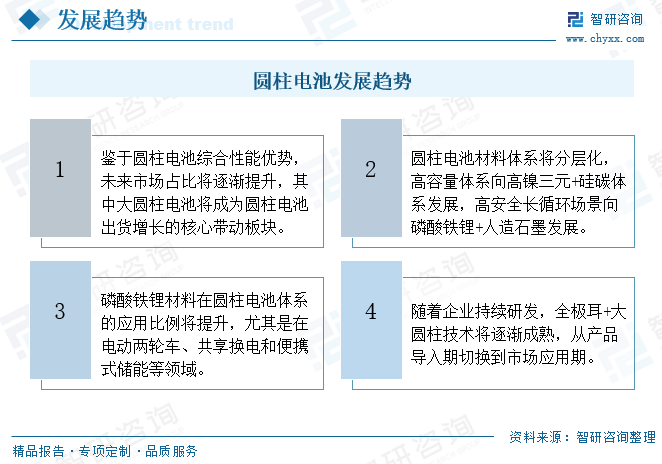

鉴于圆柱电池综合性能优势,未来市场占比将逐渐提升,其中大圆柱电池将成为圆柱电池出货增长的核心带动板块,预计到2030年国内圆柱电池出货占比将达25%左右。同时,圆柱电池材料体系将分层化,高容量体系向高镍三元+硅碳体系发展,高安全长循环场景向磷酸铁锂+人造石墨发展。磷酸铁锂材料在圆柱电池体系的应用比例将提升,尤其是在电动两轮车、共享换电和便携式储能等领域。此外,随着企业持续研发,全极耳+大圆柱技术将逐渐成熟,从产品导入期切换到市场应用期。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国圆柱锂电池行业市场研究分析及产业趋势研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。