随着云计算技术的不断成熟和应用领域的不断拓展,产业链各环节之间的协同合作将更加紧密。未来云计算产业链将朝着更加智能化、高效化、安全化的方向发展,人工智能、大数据、物联网等新兴技术的融合将进一步提升云计算的价值和应用潜力,云计算市场前景广阔。

Part.01

产业链

云计算产业链上游为芯片和IT基础设备供应,包括芯片(如CPU、GPU、ASIC等)、服务器、存储设备、路由器、交换机等;中游是云服务提供商,提供三类核心服务:IaaS(基础设施即服务)、PaaS(平台即服务)和SaaS(软件即服务),同时还包括云平台建设(公有云、私有云、混合云)和云安全与运维服务;下游是应用与终端用户,涵盖企业用户(金融、医疗、制造等行业数字化转型)、个人用户(云存储、在线办公)以及开发者,具体应用场景包括互联网、金融、政务等。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.芯片

(1)CPU

CPU作为通用处理器,擅长复杂控制与串行计算,但并行处理能力有限。在云计算中,CPU主要用于基础资源管理和通用计算任务。中商产业研究院发布的《2025-2030年中国CPU市场前景预测深度研究报告》显示,2023年中国CPU市场规模约为2160.32亿元,同比增长7.8%,2024年CPU市场规模约为2300亿元。中商产业研究院分析师预测,2025年中国CPU市场规模将增长至2484亿元。

数据来源:中商产业研究院整理

(2)GPU

GPU专为并行计算设计,拥有数千个计算核心,适合高并发任务如深度学习训练与图形渲染。在云计算中,GPU被广泛用于AI训练、科学计算和实时渲染场景。中商产业研究院发布的《2025-2030年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2023年中国GPU市场规模为807亿元,较上年增长32.78%,2024年约为1073亿元。中商产业研究院分析师预测,2025年中国GPU市场规模将增至1200亿元。

数据来源:中商产业研究院整理

(3)重点企业

中国芯片企业在技术突破、生态构建与市场应用上取得显著进展,形成以华为海思、寒武纪、中芯国际为龙头的产业集群。尽管面临国际竞争与技术瓶颈,但在政策支持、需求驱动及国产化替代趋势下,中国算力芯片产业有望在2025-2030年实现跨越式发展,逐步缩小与国际巨头的差距,并在特定场景(如边缘计算、中文NLP)形成全球竞争力。

资料来源:中商产业研究院整理

2.服务器

云计算依赖服务器提供计算、存储和网络资源,中国服务器市场呈现强劲增长,AI需求成为主要驱动力。中商产业研究院发布的《2025-2030年中国服务器行业深度挖掘及投资决策分析报告》显示,2024年中国服务器市场规模为2492.1亿元,同比增长41.3%。中商产业研究院分析师预测,2025年中国服务器市场规模将达到2823.5亿元。

数据来源:中商产业研究院整理

中国服务器行业潜力集中于技术自主(AI/芯片)、绿色算力(液冷)、边缘场景三大方向,浪潮、华为引领创新,宁畅、超聚变等新势力快速崛起,国产化与全球化协同推动生态竞争力。

资料来源:中商产业研究院整理

3.网络设备

常见网络设备包括交换机、路由器、无线接入点和光缆等,我国网络设备市场规模整体呈增长趋势。中商产业研究院发布的《2025-2030年中国网络设备市场发展现状及潜力分析研究报告》显示,2024年中国主要网络设备市场规模达到823亿元,近五年年均复合增长率达7.17%。中商产业研究院分析师预测,2025年中国主要网络设备市场规模将达到905亿元。

数据来源:IDC、中商产业研究院整理

网络设备是信息社会的基石,随着技术演进网络设备正向集成化、智能化、高速化方向迈进,为数字化转型提供坚实支撑。根据企业技术创新布局,我国网络设备最具发展潜力厂商包括华为、中兴通讯、中国信科、新华三、星网锐捷等。

资料来源:中商产业研究院整理

4.存储设备

存储设备包括固态硬盘(SSD)、机械硬盘(HDD)及分布式存储系统,满足海量数据存储需求。中国存储设备行业正处在快速发展和转型升级的关键阶段,华为、阿里云、腾讯云等国内企业在多个细分领域展现出强劲的发展潜力。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.全球云计算市场规模

全球云计算市场在2024年继续保持高速增长,AI与云的深度融合、多云策略的普及、数据安全需求的提升是核心趋势。中商产业研究院发布的《2025-2030年云计算产业链行业市场调研及投资前景预测报告》显示,全球云计算市场规模从2020年的3114亿美元增长至2024年的6929亿美元,年均复合增长率达22.13%。中商产业研究院分析师预测,2025年全球云计算市场规模将达到8298亿美元。

数据来源:中商产业研究院整理

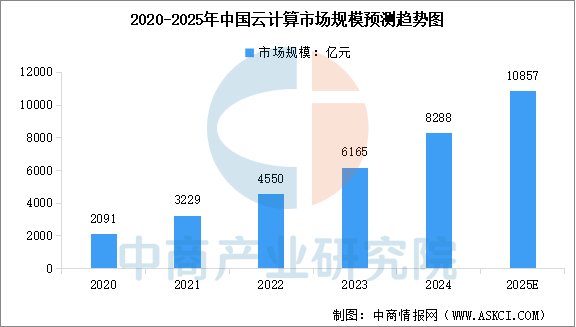

2.中国云计算市场规模

云计算已渗透到各行各业,成为数字经济基础设施。得益于政策支持、技术创新及应用拓展的三重驱动,中国云计算市场延续高速增长态势。中商产业研究院发布的《2025-2030年云计算产业链行业市场调研及投资前景预测报告》显示,2024年中国云计算市场规模达到8288亿元,较上年增长34.44%。中商产业研究院分析师预测,2025年中国云计算市场规模将达到10857亿元。

数据来源:中国信通院、中商产业研究院整理

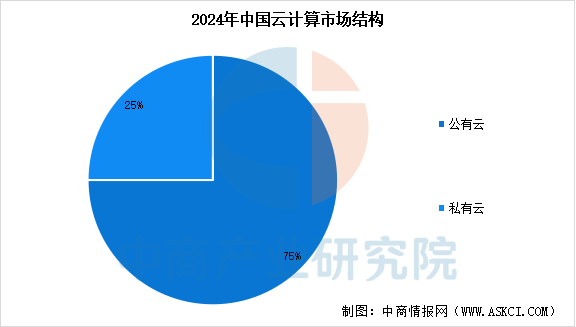

3.中国云计算部署模式

云计算部署模式包括公有云和私有云等,中商产业研究院发布的《2025-2030年云计算产业链行业市场调研及投资前景预测报告》显示,2024年,中国公有云市场规模为6216亿元,同比增长36.6%,占比75%,私有云市场规模为2072亿元,同比增长29.3%,占比25%。

数据来源:中国信通院、中商产业研究院整理

4.云计算服务模式

云计算服务模式包括IaaS(基础设施即服务)、PaaS(平台即服务)和SaaS(软件即服务)。中商产业研究院发布的《2025-2030年云计算产业链行业市场调研及投资前景预测报告》显示,2024年公有云IaaS市场规模为4201亿元,占比67.58% ,公有云PaaS市场规模为1038亿元,占比16.70%,公有云SaaS市场规模为977亿元,占比15.72%

数据来源:中商产业研究院整理

5.云计算市场竞争格局

全球云计算市场呈现出高度集中的态势,亚马逊云、微软云和谷歌云作为市场上的“三巨头”,共同占据了超过六成的市场份额,2024年云计算业务分别营收1076亿美元、1024亿美元、433亿美元。

数据来源:中国信通院、中商产业研究院整理

我国云计算行业头部格局基本形成,阿里云、天翼云、移动云、华为云、腾讯云合计占据超60%市场份额,市场集中度持续提升。

数据来源:中国信通院、中商产业研究院整理

6.中国重点云服务提供商

阿里云是中国市场龙头,亚太市场份额领先。华为云依托政企渠道和软硬件一体能力,增速迅猛。腾讯云在游戏、音视频、社交等领域优势明显。天翼云(中国电信)、移动云(中国移动)、联通云(中国联通),凭借网络资源和政企关系快速崛起。整个市场正从通用计算向智能计算(智算云)演进,AI与大模型的应用正成为各家竞争的核心驱动力。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.政务

政务云是为政府行业提供基础设施、支撑软件、应用系统、信息资源、运行保障和信息安全等综合服务平台。中商产业研究院发布的《2025-2030年中国智慧政务产业调研及发展趋势预测报告》显示,2024年中国政务云市场规模为939.4亿元,同比增长18.4%。中商产业研究院分析师预测,2025年中国政务云市场规模将达到1127.3亿元。

数据来源:IDC、中商产业研究院整理

2.工业互联网

中国工业互联网产业增加值总体规模保持了较快增长,中商产业研究院发布的《2025-2030年中国工业互联网产业链分析及发展趋势预测研究报告》显示,2023年中国工业互联网产业增加值达4.71万亿元,其中核心产业增加值达1.39万亿元,渗透产业增加值达3.32万亿元。中商产业研究院分析师预测,2024年中国工业互联网产业增加值将达到5.01万亿元,2025年达到5.31万亿元。

数据来源:中国工业互联网研究院、中商产业研究院整理

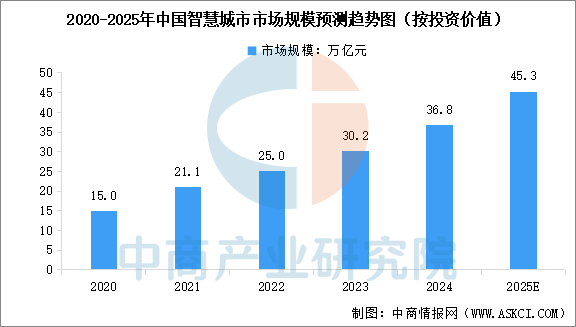

3.智慧城市

随着大数据、人工智能、物联网、云计算等新一代信息技术的广泛应用,中国智慧城市建设步伐不断加快。中商产业研究院发布的《2025-2030年中国智慧城市行业市场调研及投资前景预测报告》显示,按投资价值计,中国智慧城市市场规模由2020年的15万亿元增长至2024年的36.8万亿元,复合年增长率为25.2%。中商产业研究院分析师预测,2025年中国智慧城市市场规模将达到45.3万亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年云计算产业链行业市场调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。