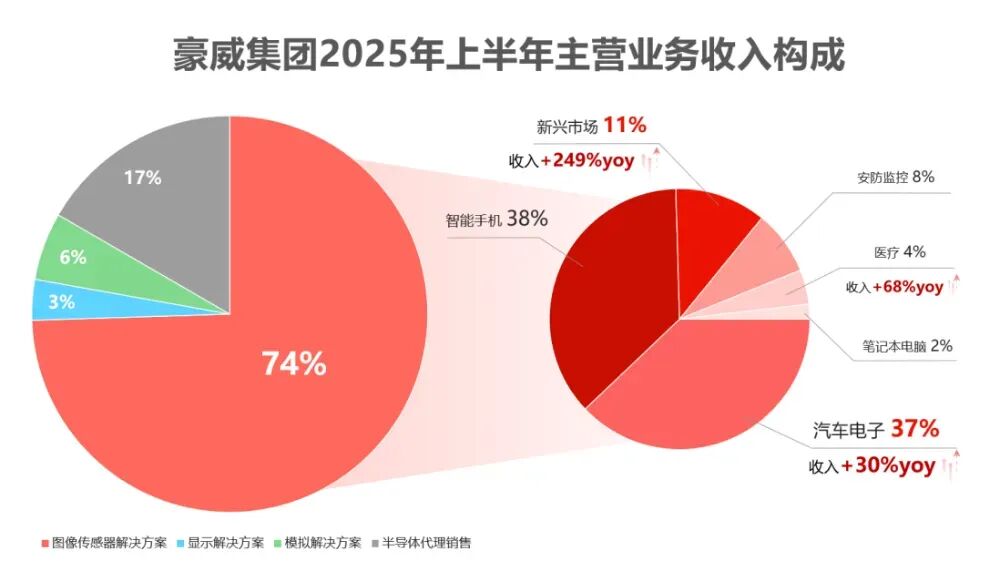

电子发烧友网报道(文/梁浩斌)最近国内三大CIS厂商都发布了各自的上半年财报,从中报的情况来看,CIS市场在今年上半年表现亮眼,豪威、思特威、格科微都获得了两位数以上的营收增长。那么今年的增长是由哪些市场需求驱动?下面我们就来分别看看三家CIS厂商的业绩情况。豪威集团豪威在今年上半年营业收入139.56亿元,同比增长15.42%;归属于上市公司股东的净利润20.20亿元,同比大幅增长48.48%。豪威的主营业务包括图像传感器解决方案、显示解决方案、模拟解决方案、半导体代理销售四个部分,其中图像传感器解决方案上半年营收达到104.46亿元,同比增长11.1%,占到总营收的74%。值得一提的是,分不同应用来看,来自汽车电子、医疗、新兴市场方面的图像传感器需求增长较快,汽车电子领域收入同比增长30%,医疗领域收入同比增长68%,新兴市场更是同比大增249%。根据豪威的财报,新兴市场包括全景与运动相机、智能眼镜、机器视觉等应用。豪威表示,随着户外运动参与度提高及短视频创作日益普及,消费者对场景化、创意化影像记录需求显著增长,推动全景与运动相机市场持续扩张。据 Frost & Sullivan 数据,全球运动相机出货量从 2020 年的 1,800 万台增至 2024 年的 4,550 万台,年均复合增长率达 26.1%,预计2029 年将达 7,420 万台,2024–2029 年复合增长率为 10.3%。全景相机出货量从 2020 年的110 万台增长至 2024 年的 260 万台,年均复合增长率 24%,预计 2029 年达到 590 万台,2024–2029 年复合增长率达 17.8%。确实今年大疆以及影石等厂商推出了多款运动相机新品,在市场上受到追捧,图像传感器作为运动相机的核心部件,受益于市场需求增长也得到了更多的订单。同样,AI眼镜也是今年比较火的一类终端产品,正从技术验证期进入规模化渗透期。豪威表示,针对智能眼镜市场,公司推出的图像传感器,实现了 CIS 中集成 NPU 的技术路径,通过将感知与 AI 计算在芯片级紧密融合,为解决智能眼镜在实时性、功耗、隐私和体积等方面的核心挑战提供了非常理想的解决方案。它让智能眼镜的 AI 处理更快、更省电、更安全,推动公司在“人工智能+”等终端的进一步布局。2024年,豪威成立了机器视觉部门,依托 Nyxel®、BSI 和全局快门(Global Shutter)等核心技术,推出多款创新视觉解决方案,广泛应用于智能仓储物流、智能检测等设备,获得市场高度认可。在安防市场,报告期内豪威的收入实现约 8.27 亿元,较上年同期增加 16.77%。豪威表示,传统安防监控市场延续温和复苏态势,消费类安防销量维持低增速,出口安防产品需求逐渐恢复,图像传感器业务来自于传统安防市场的需求逐渐释放。医疗市场则受益于医疗 CIS 市场逐渐从传统领域向新兴场景扩展,微型化、便携式医疗设备的兴起,传统 CCD 图像传感器等逐渐无法满足现代医疗影像需求,CMOS 图像传感器凭借其高分辨率、低功耗等性能逐渐替代传统传感器解决方案。报告期内豪威在医疗CIS市场收入约4.43亿元,同比增长68%。不过在智能手机市场,受到OV50H已接近产品生命周期尾声,需求逐步收敛的影响,豪威上半年在智能手机市场的收入同比下降超过19%。不过豪威也在近期推出了5000万像素的一英寸高动态范围图像传感器 OV50X,并实现量产交付。豪威有望借助5000万像素主流像素段的多款产品布局,进一步扩大高端智能手机CIS的市场份额。思特威2025年上半年,思特威实现营业收入 37.86 亿元,同比增长 54.11%;归属于上市公司股东的净利润为 3.97 亿元,同比增长 164.93%,营收和利润都得到大幅增长。细分来看,思特威三大核心市场均实现强劲增长,其中汽车电子表现最为突出,收入4.8亿元,同比增长107.97%,占比12.72%,受益于智能驾驶项目增加和新产品出货量上升,助力汽车智能化趋势;智慧安防收入15.5亿元,同比增长58.77%,占比40.93%,高端产品销量上升,机器视觉(如工业检测、无人机、机器人)全球领先;智能手机收入17.5亿元,同比增长40.49%,占比46.35%,高阶5000万像素产品出货量大幅提升,市场口碑增强。思特威表示,报告期内,针对中高阶旗舰手机应用 CIS,公司推出数颗全流程国产5000 万像素手机应用CMOS 图像传感器,持续扩充全国产系列化产品布局。应用于旗舰手机主摄5000 万像素1/1.28英寸手机应用 CMOS 图像传感器产品 SC595XS,拥有 110dB 超高动态范围,具备低噪声、高帧率、低功耗、100%全像素对焦等多项性能优势,能够赋予旗舰智能手机主摄光影生动、画质卓越的专业级影像能力,显著提升手机高动态视频拍摄效果。5000 万像素1/2 英寸0.8um像素尺寸手机应用图像传感器产品 SC532HS,基于国产 Stacked BSI 平台,兼顾了性能与成本优势,可广泛适用于主流智能手机主摄及长焦摄像头,进一步丰富公司中阶手机应用CIS 产品矩阵。智慧安防领域则包含机器视觉等应用,覆盖无人机、扫地机器人、工业等场景。思特威表示,公司的机器视觉产品在全球范围内拥有显著的技术影响力和市场地位,产品已广泛应用于包括以智能制造、智能筛检和智能物流读码等为代表的工业制造及物流领域,以及无人机、扫地机器人、工业和多种形态机器人、刷脸支付、电子词典笔和AR/VR 等为代表的新兴应用领域。汽车电子领域,思特威表示与多家主流车厂继续深化合作,行业解决方案能力、影响力显著提升,覆盖车型项目数量持续增加,应用于智能驾驶(包括环视、周视和前视)和舱内等新一代产品出货量同比大幅上升,未来也将持续助力汽车智能化趋势和车企智驾平权方案并从增量市场中获益。另外,思特威在AI眼镜、医疗等领域同样在加速布局,包括针对AI眼镜应用推出的SC1200IOT,拥有小尺寸、低功耗、高感度、低噪声等性能优势;推出超小尺寸医疗应用 CMOS 图像传感器产品SC1400ME,具备高色彩还原度、高感度、低噪声、低功耗等多项性能优势。格科微今年上半年,格科微营业收入36.36亿元,同比增长30.33%;归属于上市公司股东的净利润0.30亿元,同比下降61.59%。格科微表示,净利润下跌的原因主要是公司持续研发投入以及美元汇率波动造成一定的汇兑损失。报告期内,格科微费用化研发投入达4.85亿元,同比增长25.49%,占营业收入比例为13.36%。这一高额研发支出直接压缩了利润空间。另一方面,智能手机、汽车电子等下游一应用虽然需求回暖,但产品价格压力增大,市场竞争加剧导致利润空间缩小。细分来看,公司CMOS图像传感器收入为29.28亿元,占比约80.5%,显示驱动芯片收入7.06亿元,占比约19.4%。2025 年上半年,格科微1300 万及以上像素产品的收入超过 10 亿元,占手机CIS 产品业务约46%,3200 万及以上像素产品出货量已超过 4000 万颗,高像素产品收入比重进一步提升,标志着公司创新的单芯片高像素芯片集成技术得到市场的进一步认可。后续公司将进一步迭代高像素产品性能,不断增强公司的核心竞争力,提升市场份额、扩大领先优势。报告期内,公司创新升级小像素工艺技术。GalaxyCell®2.0 工艺在1.0 工艺的基础上进行了全面升级,针对多种拍摄环境特别是暗光场景,具有显著的性能提升,同像素规格产品表现更加出色。GalaxyCell®2.0 平台集成了进阶的 FPPI®Plus 隔离技术,有效降低了像素暗电流;同时通过高性能背部深沟槽隔离(BDTI),加深光电二极管结构。而基于GalaxyCell®2.0 平台,格科微已形成覆盖 0.61μm、0.7μm、0.8μm、1.0μm 等各系像素规格的全系列产品,以及不同规格的1300万、3200 万、5000 万像素 CIS 产品成功实现品牌客户导入与量产。AI眼镜领域,格科微透露已经有500万像素CIS在AI眼镜项目上量产。相比其他CIS厂商,格科微有一个优势是具备制造能力。在报告期内,格科半导体基本处于满产状态,产能持续由 800 万、1300 万像素产品向3200万及 5000 万像素产品切换,格科半导体产品单位价值量持续提升,助力提高工厂自身盈利能力,加快工厂实现盈亏平衡进度。此外,格科半导体工厂还可实现产品定制,满足如旗舰手机、车载、PC 等领域品牌客户对产品的独特需求,进一步加强了公司竞争壁垒。小结随着 CMOS 图像传感器新兴应用场景的不断涌现以及 AI 应用加速落地,如智能手机多摄及高像素主摄的渗透率持续攀升、智能驾驶技术加速发展等,CMOS 图像传感器的整体出货量及销售额也将随之不断扩大。从三家公司的半年报来看,均在不同程度上受益于市场的增长,思特威、豪威科技的营收增长明显,格科微也在通过战略转型积极适应市场变化。值得关注的是,CIS在运动相机、AI眼镜、机器视觉等应用领域,也呈现出巨大的增长空间。随着AI眼镜、机器人等终端市场的逐步扩张,未来预计将会为CIS带来更大的市场需求。声明:本文由电子发烧友原创,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱huangjingjing@elecfans.com。更多热点文章阅读AI 大年,传感器狂欢!三大传感器企业H1:最高营收超37亿,一家首度盈利华为云架构大调整,波及千名员工,All in AI能否扭亏为盈从GPU到ASIC,AI服务器电源芯片爆发!全球人形机器人首个10000台大单!竟不是优必选或宇树?DeepSeek V3.1发布!拥抱国产算力芯片点击关注 星标我们将我们设为星标,不错过每一次更新!喜欢就奖励一个“在看”吧!

喜欢就奖励一个“在看”吧!喜欢就奖励一个“在看”吧!

喜欢就奖励一个“在看”吧!喜欢就奖励一个“在看”吧!