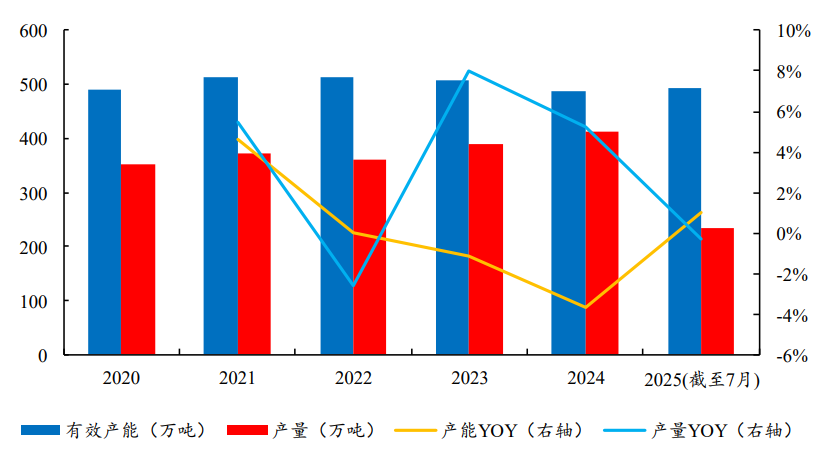

2021 年以来,粘胶短纤有效产能小幅下降。2017 年,工信部发布《粘胶纤维行业规范条件》,要求新建粘胶短纤项目单线产能高于8 万吨,产品差别化率高于30%,2024 年工信部更新《规范》,要求新增产能采用产污强度小、节能环保的工艺和设备,旨在提高行业环保水平,淘汰落后中小产能。叠加行业内中小厂商盈利不足,近年来国内粘胶短纤有效产能有所下降。

根据百川盈孚数据,粘胶短纤有效产能自 2021年达到峰值 513

未来新增产能方面,仅盐城金光有 50 万吨粘胶短纤规划产能,预计在 2026 年 6 月投产。但根据盐城金光官网显示,该项目 2022年 4 月 27 日曾进行过一期第一阶段的部分公用工程招标,该项目进度至今仍无披露,未来是否能如期投产仍存疑虑。

2021 年来粘胶短纤有效产能下降

数据来源:百川盈孚、开源证券研究所

自 2020 年,累计 46.5 万吨/年粘胶短纤产能淘汰或退出

目前粘胶短纤行业集中度高,CR3 高达 69.77%

数据来源:百川盈孚、开源证券研究所

粘胶短纤产量增长,行业开工率处于高位。根据百川盈孚数据,粘胶短纤受下游需求较为强劲的支撑,粘胶短纤产量 2023-2024 年连续两年增长,2024 年国内粘胶短纤产量为 411.7 万吨,同比+5.26%。2025 年 1-7 月,国内粘胶短纤产量为 235.75万吨,同比仅小幅下降 0.31%,展现了充足的韧性。行业开工率来看,自 2023 年 4月以来粘胶短纤开工率持续高于 70%,2023、2024 年整体开工率分别为 77.14%、84.28%。

2025 年粘胶短纤开工率在年初短暂下探后,自 7 月开始强势反弹,截至 8月 22 日,行业开工率为 87.6%,明显处于高位。库存方面,截至 8 月 22 日,粘胶短纤行业库存为 15.16 万吨,按照行业名义产能 516 万吨折算,装置一年稳定运行 330天算,当前粘胶短纤工厂库存仅为 9.7 天,处于历史较低水平。

2023、2024 年国内粘胶短纤产量同比增长

数据来源:百川盈孚、开源证券研究所

根据我们测算,假设 2025-2027 年粘胶短纤表观消费量年化增长率为 5%,2025-2027 年粘胶短纤行业产量分别为 433、456、480 万吨;对应开工率分别为 84%、88%、93%。行业开工率高企,粘胶短纤行业供需平衡或将进一步缩紧。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告(立项审批备案、银行贷款、投资决策、集团上会)、产业规划、园区规划、商业计划书(股权融资、招商合资、内部决策)、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

关 于 我 们

关 于 我 们

·官方网站: Chinasihan.com