传感器作为连接物理世界与数字世界的桥梁,是物联网、智能制造、人工智能等新兴产业发展的基石。随着政策的持续支持、技术进步和应用场景拓展,中国传感器国产化率持续提升,技术上将进一步向微型化、智能化和集成化方向发展。

Part.01

产业链

传感器产业链上游为原材料、核心元件以及生产设备供应。中游是产业链的核心,主要包括各类传感器的设计、制造以及封装测试。下游是传感器的应用领域,主要包括消费电子、汽车电子、工业控制、智慧医疗、智能家居、智能交通、智能安防、物联网等。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.半导体材料

(1)半导体硅片

硅片是制造MEMS和集成电路芯片最主流的衬底材料。对纯度和平整度要求极高,通常需要达到99.999999999%(11个9)的纯度。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2024年全球半导体硅片整体销售额约115亿美元,同比减少6.5%,创近年来新低。受益于存储、AI以及大数据相关应用的强劲驱动,半导体硅片市场有望在2025年出现复苏,恢复增长趋势。中商产业研究院分析师预测,2025年全球半导体硅片销售额将达到125亿美元。

数据来源:SEMI、中商产业研究院整理

(2)半导体光刻胶

光刻胶用于将电路图形从掩膜版转移到硅片上,根据曝光光源波长的不同,分为g-line、i-line、KrF、ArF和EUV光刻胶,技术难度逐级递增。目前,国内企业在高端ArF和EUV光刻胶领域仍在攻关。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2024年中国光刻胶市场规模约为80.5亿元,同比增长25.39%。中商产业研究院分析师预测,2025年中国光刻胶市场规模将达到97.8亿元。

数据来源:中商产业研究院整理

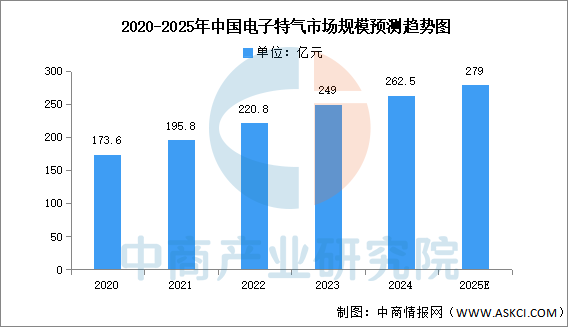

(3)电子特气

电子特气在芯片制造的光刻、刻蚀、掺杂、沉积等关键工艺中必不可少,如氖气、氪气、三氟化氮等,其纯度直接影响芯片的电性能。中商产业研究院发布的《2025-2030年全球及中国电子特种气体行业前景与市场趋势洞察专题研究报告》显示,2024年中国电子特气市场规模约262.5亿元。中商产业研究院分析师预测,2025年中国电子特气市场规模将达279亿元。

数据来源:中商产业研究院整理

(4)重点企业

高端半导体材料市场目前仍由美国、日本、德国的企业主导,具有技术壁垒高、认证周期长、客户粘性大的特点。国内企业正努力追赶,在部分细分领域已实现突破。

资料来源:中商产业研究院整理

2.半导体设备

(1)市场规模

传感器所需设备包括光刻机、刻蚀机、薄膜沉积设备(PVD/CVD)、离子注入机、封装机等,这些设备价格昂贵,技术高度集中。中商产业研究院发布的《2025-2030年全球及中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2024年全球半导体设备市场规模快速增长,达到1192亿美元,较上年增长11.3%。中商产业研究院分析师预测,2025年全球半导体设备市场规模将达到1398.2亿美元。

数据来源:WICA、中商产业研究院整理

(2)重点企业

设备研发需要深厚的物理、化学、机械、软件等多学科知识积累,投入巨大,是半导体产业自主化中最难攻克的环节之一。国产半导体设备厂商在光刻、刻蚀、薄膜沉积、清洗、CMP等领域的技术水平和市场份额逐步提升,但在高端光刻设备、离子注入机、测试设备等领域的国产化率仍较低,国产替代空间较大。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.传感器市场规模

传感器作为“感官神经”,正在全球技术变革浪潮中迎来前所未有的发展机遇。中商产业研究院发布的《2025-2030年全球及中国传感器市场调查研究报告》显示,全球传感器行业市场规模由2020年的3.7万亿元增加至2024年的5.5万亿元,复合年增长率为10.1%。中国是全球最大的传感器市场之一,中国传感器行业市场规模由2020年的0.8万亿元增加至2024年的1.3万亿元,复合年增长率达13.3%。

数据来源:沙利文、中商产业研究院整理

2.芯片级传感器市场规模

传感器可分为两种形式,分别是芯片级传感器和模块级传感器。芯片级传感器是将功能元件和电路集成到单一芯片上的传感器,例如压力传感器、磁传感器、温度传感器、湿度传感器、光学传感器、声学传感器等。中商产业研究院发布的《2025-2030年全球及中国传感器市场调查研究报告》显示,2024年中国芯片级传感器市场规模达到2725亿元,较上年增长11.5%。随着技术持续进步及下游应用进一步扩展,中商产业研究院分析师预测,2025年中国芯片级传感器市场规模将达到3077亿元。

数据来源:沙利文、中商产业研究院整理

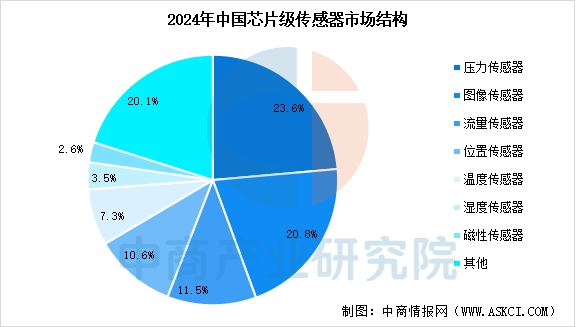

3.芯片级传感器市场结构

芯片级传感器可感知、侦测并回应外部环境或系统内部的状态变化。它可以将物理量、化学量、生物量和其他测量信号(如温度、压力、光强度、湿度、移动等)转换为可识别的电子信号或其他形式的输出信号(如电压、电流等),以便进行测量、记录、传输或控制。2024年芯片级传感器市场中,占比最大的是压力传感器,市场占比23.6%。其次是图像传感器和流量传感器,市场分别占比20.8%和11.5%。

数据来源:中商产业研究院整理

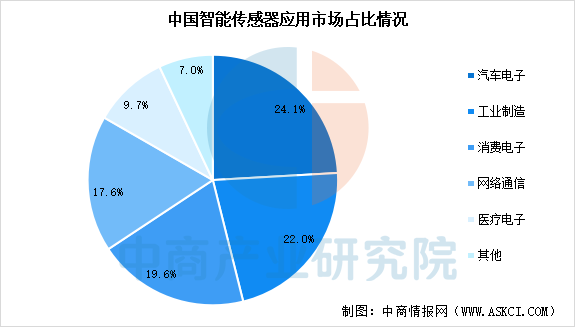

4.传感器下游应用情况

传感器产业正随着物联网、人工智能、智能制造等技术的发展而迎来快速增长,其应用已深度融入汽车电子、工业制造、消费电子、网络通信、医疗电子等多个领域。中商产业研究院发布的《2025-2030年全球及中国传感器市场调查研究报告》显示,汽车电子是收入占比最大的市场,占比约为24.1%,其次为工业制造和消费电子领域,市场占比分别为22.0%和19.6%,网络通信和医疗电子分别占比17.6%和9.7%。

资料来源:中商产业研究院整理

5.传感器行业市场竞争格局

在高端市场,博世、霍尼韦尔、意法半导体、德州仪器、亚德诺等国际巨头凭借技术积累、品牌优势和全球供应链,仍占据重要地位。近年来,在政策支持和市场需求的双重驱动下,中国传感器产业已从过去的“跟跑”逐步进入“并跑”甚至部分领域的“领跑”阶段。巨大的本土市场需求、积极的国产替代政策、以及企业自身的创新努力,共同构成了产业发展的核心动力。随着在高端技术领域的持续突破和新兴应用场景的不断拓展,中国传感器产业在全球的竞争力有望进一步提升。

资料来源:中商产业研究院整理

6.传感器重点龙头企业一览

中国传感器市场发展迅速,在新能源汽车、智能制造等新兴需求驱动下,国产化替代进程不断加速。下面表格汇总了中国传感器行业重点龙头企业主要信息:

资料来源:中商产业研究院整理

Part.04

产业链下游分析

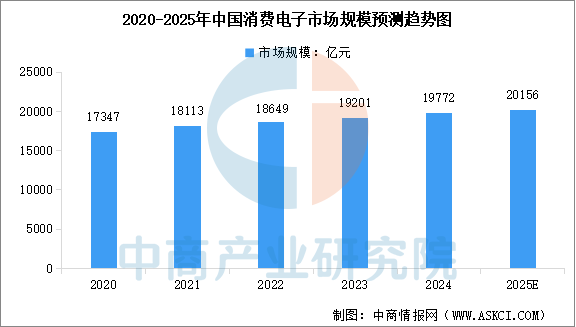

1.消费电子

消费电子最大的应用市场之一,中商产业研究院发布的《2025-2030年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2024年中国消费电子市场规模达到约19772亿元,近五年年均复合增长率为2.65%。中商产业研究院分析师预测,2025年中国消费电子市场规模将达到20156亿元。

数据来源:中商产业研究院整理

2.汽车电子

汽车中的传感器种类繁多,如车载摄像头、毫米波雷达、激光雷达、压力传感器、温度传感器等,为自动驾驶提供环境感知与决策支持,同时还用于汽车的发动机管理、底盘控制、车身电子控制等方面,提升汽车的安全性、舒适性和燃油经济性。中商产业研究院发布的《2025-2030年中国汽车电子行业发展情况及投资战略研究报告》显示,2024年中国汽车电子市场规模约为1.22万亿元,较上年增长10.95%。中商产业研究院分析师预测,2025年中国汽车电子市场规模将达到1.28万亿元。

数据来源:汽车工业协会、中商产业研究院整理

3.智能机器人

近年来,在国家政策的推动下,中国智能机器人产量得到快速增长。中商产业研究院发布的《2025-2030年中国智能机器人深度分析及发展前景研究预测报告》显示,2024年中国工业机器人产量55.64万套,较上年增长29.53%,服务机器人产量达到1051.93万套,较上年增长34.29%。中商产业研究院分析师预测,2025年中国工业机器人和服务机器人产量将分别达到66.76万套和1262.31万套。

数据来源:中商产业研究院数据库

更多资料请参考中商产业研究院发布的《2025-2030年全球及中国传感器市场调查研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。