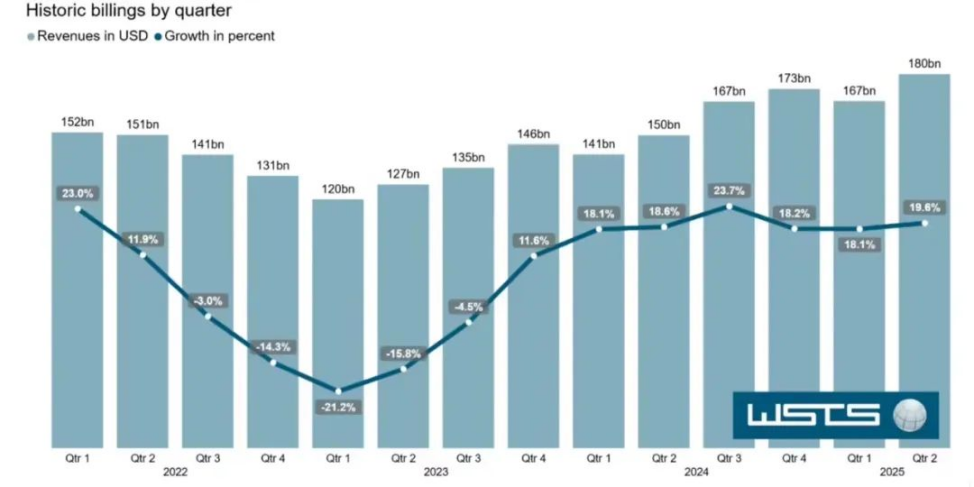

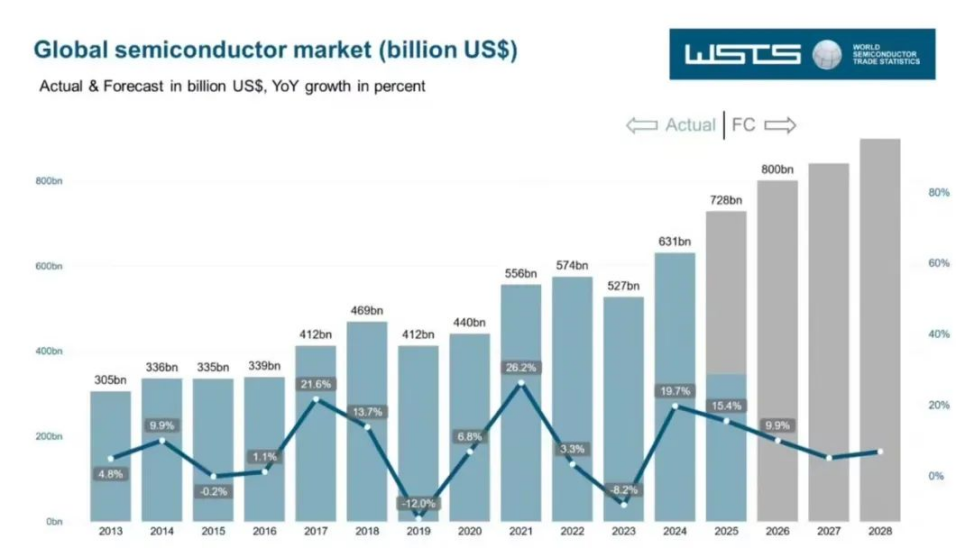

根据WSTS数据,全球半导体产业正呈现结构性复苏,并在技术创新驱动下实现增长。2025年上半年,全球半导体市场规模达3460亿美元,同比增长18.9%。按时间划分,一季度市场规模约1670亿美元,同比增长18.1%;二季度约1800亿美元,同比增长19.6%。

其中,逻辑半导体以37%的同比增速领跑,存储半导体增长20%,传感器增长16%,模拟和微型器件均增长4%,而分立器件和光电器件分别出现4%和0.5%的环比下滑。WSTS同时将对2025全年世界半导体市场规模的预测上调至7280亿美元,这一数据较2024年提升15.4%;而2026年半导体市场规模则有望达到8000亿美元,进一步同比增长9.9%。

具体到微控制器(MCU)领域,根据中商产业研究院数据,2024年全球MCU市场规模达338亿美元,2025年预计突破370亿美元,同比增长约9.5%。这一增长主要由汽车电子、工业AIoT及消费电子智能化驱动。头部厂商表现上,英飞凌、意法半导体、瑞萨电子等全球前七大厂商合计市占率超80%,在车规级(如动力系统、自动驾驶)和工控MCU领域占据绝对优势,但普遍面临需求疲软与业绩下滑。

2024年中国MCU市场规模达625.1亿元,2025年预计增至656.4亿元,同比增长约5%。下游应用中,消费电子(26%)、计算机网络(19%)、汽车电子(16%)和工控(11%)为主要领域。中国MCU总国产化率不足15%,车规级国产化率从不足5%提升至18%,但高端工业MCU仍依赖进口(国产化率不足20%)。国家集成电路产业基金通过支持RISC-V架构、车规级认证体系建设等举措,推动本土企业突破技术壁垒,与此同时消费类国家补贴政策刺激终端需求,AI技术发展拉动PC、服务器、汽车电子等领域MCU需求。

本文整理分析了21家包含MCU业务的本土上市半导体公司2025年上半年财报数据,结合部分企业的重点新闻,让读者了解目前本土MCU市场现状及企业布局。由于大部分企业并非只有MCU单一产品,所以本榜单不做排名,也不包含非上市企业和未公布财报数据的上市企业(截至9月1日)。

数据中,净资产收益率又叫股本回报率(ROE),反映公司所有者权益的投资报酬率,具有很强的综合性。 一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的保证程度就越好。

销售毛利率则反映了公司成本控制和产品定价有关问题,增加销售收入或降低销售成本都可以提高毛利率,因此可从这两个因素入手,分析毛利率增减变动的原因。另外,也可将该指标与同行业其他公司进行比较分析,从而评价公司盈利能力的相对强弱程度。

盈亏小排名

半导体企业的净资产收益率通常在2%到10%之间,一般来说,能够达到15%就是非常优秀的公司了。从半年报数据来看,MCU相关企业总体净资产收益率相较一季度有所好转,均值达到1%以上(一季度为0.4%)。收益率最高的前三分别是乐鑫科技(11.3%)、紫光国微(5.44%)、峰岹科技(4.47%),其中乐鑫和峰岹是长期霸榜净资产收益率前三的厂商;最低的三家分别是恒烁股份(-5.34%)、芯海科技(-5.2%)、国芯科技(-4.02%)。

销售毛利率最高的三家企业分别是复旦微电(56.8%)、紫光国微(55.56%)、峰岹科技(52.41%)。这三家企业已经连续几个季度占据毛利率前三,突破40%的还有乐鑫科技和钜泉科技,其余企业大部分均在30%左右。

从上半年营收同比增长来看,21家企业中7家与2024年同期相比出现负增长,分别是纳思达(-3.652%)、中颖电子(-0.204%)、东软载波(-9.458%)、国芯科技(-34.74%)、晶丰明源(-0.439%)、钜泉科技(-11.39%)、恒烁股份(-1.792%)。同比增长最高的三家企业分别是乐鑫科技(35.35%)、峰岹科技(32.84%)、和国民技术(22.74%)。

营收季度环比上,受到618购物节和电子产品国补双重驱动,所有MCU企业一扫一季度的颓势,除了国芯科技下滑4.548%外,其余均实现正增长。其中紫光国微(97%)、上海贝岭(87.3%)和中微半导(44.05%)表现亮眼。

再看上半年的净利润,有6家企业处于亏损状态,其余均实现盈利。盈利前三名分别是紫光国微(6.92亿元)、兆易创新(5.75亿元)、士兰微(2.65亿元);亏损前三名分别是纳思达(-3.12亿元)、四维图新(-3.11亿元)、国芯科技(-8641万元)。

净利润的同比增长上,有9家企业出现负增长。增长前三名分别是士兰微(1162.4%)、晶丰明源(151.67%)和博通集成(149.33%);下滑前三名分别是纳思达(-132.02%)、东软载波(-76.36%)和普冉股份(-70.05%)。

净利润的季度环比增长上,7家相比一季度出现下滑,其余均呈现上升态势。增长前三名分别是紫光国微(380.1%)、钜泉科技(219.41%)和上海贝岭(149.48%);下滑前三名分别是纳思达(-569.48%)、博通集成(-83.39%)和恒烁股份(-68.81%)。

下滑/亏损原因

纳思达 2025上半年营收同比下降3.652%,净利润亏损3.12亿元,同比下滑132%,季度环比下滑达569.48%。打印业务作为核心板块,营收117.71亿元,同比下降2.87%,主要受全球市场需求疲软及行业竞争加剧影响。尽管境内市场增长7.04%缓冲了部分压力,但境外市场(含出口)营收下降7.65%,拖累了整体表现。集成电路业务(极海微电子)营收5.56亿元,同比下降17.72%,虽布局汽车与工业芯片,但财报显示其“布局初见成效”,尚未形成规模化收入,难以对冲传统业务下滑。

复旦微电 2025上半年净利润同比下降44.38%,季度环比下滑57.82%。营收同比增长2.49%,主因FPGA及其他产品(6.81亿元,占比36.98%)和非挥发存储器(4.40亿元,占比23.92%)部分增长。公司确认集成电路设计企业增值税加计抵减额及政府补助专项验收减少,导致其他收益同比下降。报告期内,公司MCU产品完成12寸40nm、55nm和90nm嵌入式闪存工艺平台的开发与流片,但新平台从流片到量产需时间,短期可能未贡献显著收入。

普冉股份 2025上半年净利润同比下滑70%,公司NOR Flash和EEPROM产品线面临激烈价格战,尤其是消费电子领域需求回暖缓慢,导致产品单价承压。在"存储+"战略驱动下,公司 MCU 和模拟产品成为增长新引擎,MCU产品线基于ARM Cortex-M内核的32位通用型MCU已量产百余款产品,覆盖智能家居、电机控制、工业自动化等领域。其中,超低功耗M0+系列和高速M4系列在特定场景获得客户认可,但处于市场拓展期量产规模有限,整体收入规模仍较小,未能抵消存储芯片业务的收入下滑。

中颖电子 2025上半年营收同比下降0.5%,净利润同比下滑42.2%。公司MCU芯片(工规MCU占比近6成,车规MCU用于电控、电机及电池)面临激烈市场竞争,导致产品售价同比下滑。工规MCU主要用于智能家电、变频电机等领域,车规MCU需求虽稳定,但价格竞争同样激烈,直接压缩利润空间。晶圆代工成本受长期协议制约未下降,而产品售价下滑导致毛利率同比减少1.93%。MCU芯片对晶圆代工依赖度高,成本无法随售价调整,成为利润下滑的主因之一。

东软载波 2025上半年营收同比下降9.458%,净利润同比下滑76.36%。同期,集成电路业务收入同比增长12.81%,智能化业务更是大增48.04%,但受电力线载波通信业务下滑影响,整体业绩承压。报告期内,集成电路设计板块(包含MCU产品线)主要由全资子公司上海微电子负责,聚焦于芯片设计和销售,产品广泛应用于智能电网和家电等领域。公司加强了在重点领域的研发投入,并成功推出多款新产品,以满足市场需求。

国芯科技 2025上半年营收同比下降34.74%,季度环比下滑4.548%;上半年净利润亏损8641万元,同比下滑4.665%,季度环比下滑48.66%。业绩的“双降”是由外部供应链冲击和内部高研发投入共同导致的,公司明确表示,营收减少主要由于定制芯片服务业务收入同比大幅减少61.33%。另外上半年研发投入占营业收入的比例高达89.90%,这是一个非常惊人的比例,意味着公司几乎将每一分钱的收入都投入到了研发中,这直接导致了巨额亏损。不过MCU是国芯科技在汽车电子和工业控制领域的核心产品线,在2025年上半年逆势增长(汽车电子芯片收入同比增长63.81%),是公司业务中为数不多的亮点。

恒烁股份 2025上半年营收同比下降1.792%;净利润亏损7078万元,季度环比下滑68.81%。报告期内,公司维持原有市场销售政策,以出货量和市场份额为关键,导致主要产品的销售价格仍处于较低水平,主要产品销售价格下滑直接导致公司营业收入减少,毛利率相较于去年同期下滑,进而影响净利润。不过公司上半年通用低功耗MCU产品线销售额同比增加59.98%,出货量同比增长102.99%。这一显著增长表明公司在MCU市场的拓展取得了积极成效。

上涨/盈利原因

兆易创新 2025上半年营收41.5亿元,同比增长15%,净利润5.75亿元,同比增长11.31%。2025年上半年,消费类国家补贴政策的实施有效刺激了终端市场需求,为兆易创新的产品销售提供了有力支撑。公司围绕AI的产品布局逐渐深入,如光模块产品营收实现良好增长,机器人及服务器电源领域客户拓展稳步推进,进一步提升了公司的市场竞争力。MCU业务继续展现强劲增长势头,营收同比增长近20%。

士兰微 2025上半年营收63.36亿元,同比增长20.14%,净利润2.65亿元,同比增长1162.4%。主要得益于市场需求驱动、产品结构优化、IDM模式优势释放以及在高价值应用领域的战略突破。其中32位MCU芯片收入同比增长约60%,成为集成电路板块增长的核心引擎之一,产品覆盖智能家电、伺服变频、工业自动化、光伏逆变等多个领域,通过“全士兰方案”(如变频空调中MCU、电源管理芯片、IPM模块的协同应用),MCU与IPM模块形成系统级解决方案,降低客户整合成本,强化供货黏性。

上海贝岭 2025上半年营收季度环比增长87.3%,净利润季度环比增长149.48%。随着下游消费电子、工业控制等市场需求回暖,公司主营的模拟及数模混合集成电路产品销售增长,带动营收实现21.27%的同比增长。此外,经营活动现金流净额由负转正,表明公司销售回款情况好转,经营质量有所提升,这是业绩稳健的重要信号。本次财报中重点提到的是汽车电子和能效监测市场,但未明确提及MCU芯片的具体销售数据。

乐鑫科技 2025上半年营收同比增长35.35%,净利润同比增长72.29%,同比增长78.82%。这主要得益于AIoT市场景气度提升、产品矩阵完善、经营杠杆效应显现以及在MCU+连接芯片领域的持续领先。公司以SoC为核心,包括AI计算等方面,持续强化边缘AI方向的应用。例如,ESP32-S系列自ESP32-S3芯片开始,就不断加强边缘AI功能,满足市场对智能化、低功耗物联网设备的需求。目前乐鑫科技已将基于RISC-V指令集自研的MCU架构集成到产品中,逐步降低许可证费用,形成产品差异化竞争优势。

峰岹科技 2025上半年营收同比增长32.84%,净利润季度环比增长31.12%。财报显示,公司工业领域收入占比提升至14.3%,汽车电子领域车规级芯片收入占比达10.12%,且增速较快。智能小家电、白色家电等领域对MCU的需求稳定增长,尤其是白色家电领域收入占比提升至20.9%,成为重要增长极。此外公司推出的集成化MCU产品(如集成HVIC、MOSFET的芯片)符合BLDC电机小型化、定制化趋势,提升了市场竞争力。上半年研发成本同比增长75.9%,主要用于MCU相关算法优化、芯片集成度提升及车规级产品认证。

中微半导 2025上半年营收季度环比增长44.05%,净利润同比增长100.99%。随着消费电子物联网化、工业自动化和汽车三化的驱动,以及人工智能、机器人等新兴应用领域的发展,芯片行业景气度显著回暖。国家产业政策的支持也进一步推动了芯片行业的发展,为中微半导提供了良好的外部环境。公司正加大高算力MCU(如第二代M4内核)、高性能车规级MCU及端侧AI MCU的研发投入。其中,端侧AI MCU已进入流片阶段,预计2025年下半年量产,将满足边缘计算、智能终端等新兴场景需求。

国民技术 2025上半年营收同比增长22.74%,净利润同比增长72.54%。其中集成电路和关键元器件业务销售收入同比增长16%,销售量同比增加近22%。公司加速布局高端MCU市场,2025年上半年发布新款高性能MCU,完善从M0到M7的全系列产品线,覆盖消费电子、工业控制、汽车电子等高附加值领域,带动单价和毛利率提升。此外负极材料产品销售量同比增加约22%,石墨化加工量同比增长110%,营业收入同比增长31%。

紫光国微 2025上半年营收季度环比增长97%,净利润6.92亿元,季度环比增长380.1%。其中特种集成电路业务上半年营收14.69亿元,同比增长18.09%,占总营收比重提升至48.21%,成为公司增长的核心引擎。新一代高性能FPGA、系统级芯片、交换芯片等技术领先产品实现批产供货,高端AI+视觉感知、中高端MCU研制进展顺利,模拟新品订单持续增加。随着商业航天等新应用场景的拓展,以及自建封装线投产提升了供应链自主性,也增强了成本控制能力。

结语

上半年全球MCU市场在汽车电动化、工业智能化和消费电子IoT化驱动下持续增长,虽然国际巨头仍主导高端领域,但国产替代加速。2025年上半年中国新能源汽车产销量同比分别增长41.4%和40.3%,带动国产车规级MCU需求爆发,其中在车身控制、智能座舱等领域渗透率提升至18%(2024年不足5%)。

当前,中国本土企业正通过技术突破(如车规级认证、RISC-V架构)和生态合作,逐步切入汽车、工控等高附加值市场,未来这部分产品线的毛利率有望超过50%,以减少消费级MCU价格内卷的压力。

随着中芯国际、华宏等国内代工厂产线稳定,覆盖40nm-90nm主流MCU制程需求,也降低了对海外供应链依赖,但需警惕产能过剩和价格竞争风险。未来,MCU行业将呈现“架构升级+场景垂直化”双轨演进,具备AI集成能力和车规全认证的企业将占据先机。

THE END

2025-09-07

2025-09-08

2025-09-06

2025-09-06

2025-09-05