随着芯片制程工艺向3nm及以下演进,以及人工智能、物联网、大数据等新兴应用的蓬勃发展,被并称为“芯片产业皇冠”的EDA与IP正面临新的机遇与挑战——EDA技术正朝着支持更高精度设计、融合人工智能算法、实现全流程协同设计等方向发展。同时,新工艺技术的涌现、芯粒(Chiplet)技术变革以及国产化替代浪潮、产业生态竞争等,也对IP产业产生了深远影响。

对中国半导体产业来说,美国对华7nm及以下先进制程EDA工具的出口禁令,叠加晶圆代工大厂暂停中国大陆高端芯片代工服务,使得中国半导体产业链在遭遇前所未有“卡脖子”危机的同时,也倒逼国产EDA/IP行业加速突围。

本报告聚焦华大九天、概伦电子和广立微三家EDA上市公司,以及灿芯股份、芯原股份两家IP上市公司2025年上半年财报数据。数据来源为各公司官方发布的年度报告,从营收、利润、成本、研发投入、市场布局等多个维度展开研究,力求全面、客观地呈现企业经营成果与行业发展动态。

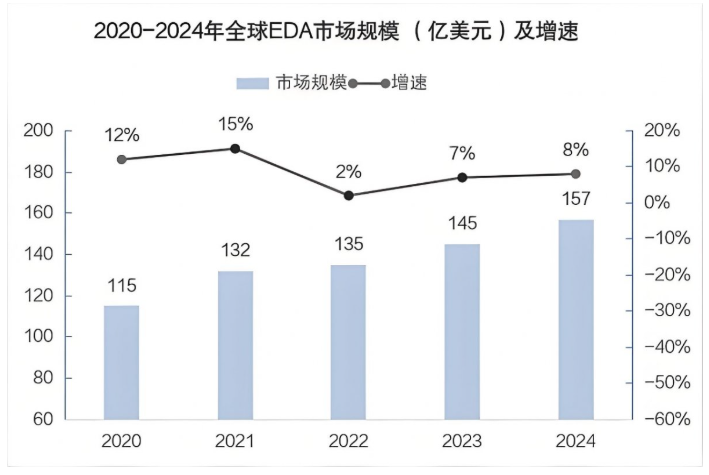

近年来,全球EDA市场规模稳步增长。ESD Alliance发布的数据显示,2020-2024年,全球EDA市场从约115亿美元攀升至157亿美元,年均复合增长率6.4%。另一家研究机构Meticulous Research的报告则指出,预计到2030年,全球EDA市场规模将达到174.7亿美元,复合年增长率为10.7%。

数据来源:ESD Alliance

全球市场中,新思科技(Synopsys)、楷登电子(Cadence)和西门子EDA三巨头凭借长期积累的技术优势、完善的产品体系以及广泛的客户基础,占据了70%以上的市场份额,形成了较高的行业壁垒。

而中国作为全球最大的半导体消费市场,EDA市场发展潜力巨大。中商产业研究院发布的《2025-2030年中国EDA软件行业深度挖掘及投资决策分析报告》显示,2025年中国EDA市场规模将有望达到149.5亿元,近五年年均复合增长率达6.55%。

(一) 2025年半年报业绩表现

1.1 营业总收入

从营收规模来看,三家企业中,华大九天、广立微合和概伦电子分列1-3位。如果从增速来看,广立微则排名第一。

2025年H1,华大九天实现营业收入5.02亿元,同比增长13.01%,呈现出稳健增长态势。这一增长主要源于EDA工具软件及服务的市场需求延续,但相较过去五年29.40%的平均营收增速,本期增速明显放缓。而且公司业务收入呈现出稳定的“凹”字形周期,这种营收周期可能导致公司资金周转在某些时段面临压力。

华大九天2018-2025半年营收(图源:中原证券)

概伦电子2025年H1营业总收入2.18亿元,同比增长11.43%。其中,境内市场收入1.66亿元,同比增长24.43%,占总营收的75.93%;境外市场收入0.52亿元,占比24.07%。

概伦电子境内外业务占主营业务收入的比重(2022-2025) 图源:概伦电子

广立微2025年H1实现营业总收入2.46亿元,同比增长43.17%。

1.2 收入构成

从收入构成来看,华大九天EDA软件销售收入4.14亿元,同比增长 7.41%,占营业收入比重82.55%,是营收的核心支柱;技术服务收入6724万元,同比增长28.37%,占比13.39%。

概伦电子EDA软件授权业务实现收入1.48亿元,同比增长8.79%,占主营业务收入的比重为68.08%,来自境内的收入同比增长14.41%;技术开发解决方案营业收入4638.33万元,同比增长172.35%;半导体器件特性测试系统业务实现营业收入2323.02万元,占比10.65%。

概伦电子各项营收占比(图源:概伦电子)

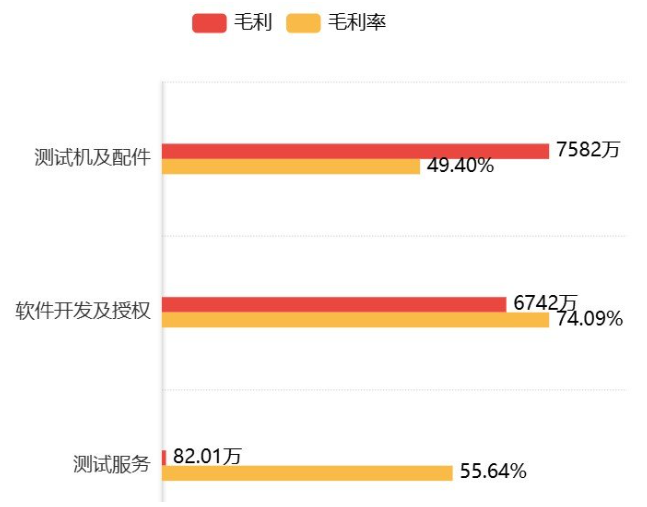

广立微主营业务构成中,测试设备及配件业务营收1.53亿元,占比62.40%,同比增长38.13%;软件开发及授权业务收入9100.54万元,占比37.00%,同比增长50.24%;测试服务及其他收入147.4万元,占比0.60%。

广立微各业务毛利/毛利率

1.3 净利润

从归母净利润看,广立微和概伦电子分别实现了518.42%和212.95%的巨量增长,而华大九天的归母净利润只有306.79万元,与上年同期的3787.13万元相比,大幅下降91.90%,创历史最大降幅。第二季度公司实际亏损约664.6万元,成为拖累主因。

此外,华大九天扣非归母净利润为-1862.10万元,较上年同期亏损收窄63.66%。毛利率为89.12%,较一季度的91.42%同比下降2.27%;净利润率为0.61%,较上年同期下降7.92%。从单季度指标来看,2025年第二季度公司毛利率为87.11%,同比上升0.53%,环比下降4.31%;净利率为-2.49%,较上年同期下降15.60%,较上一季度下降6.63%。

华大九天盈利情况(2018-2025H1) 图源:中原证券

概伦电子归母净利润为4617.86万元,同比增长212.95%;扣非净利润为-498.31万元,同比增长73.72%。公司销售毛利率为91.64%,同比上升2.66%;净利率为20.98%,较上年同期上升41.65%。

概伦电子归母净利润

广立微归母净利润为1568.42万元,同比增长518.42%;扣非归母净利润-106.57万元,上年同期为-352.56万元,亏损有所收窄。2025H1公司销售毛利率为58.58%,同比下降6.95%;净利率为6.61%,较上年同期上升3.41%。从单季度指标来看,2025年第二季度公司毛利率为57.32%,同比下降7.13%,环比下降4.65%;净利率为16.64%,较上年同期下降4.57%,较上一季度上升37.09%。

广立微归母净利润

1.4 研发投入

三家企业都高度重视研发,研发投入占比均处于较高水平。

2025年H1华大九天研发投入3.65亿元,较上年同期增长4.60%,占营业收入的比例为72.84%,无论是在绝对金额还是营收占比方面,都排名第一;概伦电子研发投入达1.45亿元,占营收比例66.55%,同比增长11.11%。广立微研发投入金额为1.44亿元,较上年同期的1.32亿元增长9.10%,占营业收入的比例为58.57%。

三家公司都在研发上投入了大量资金,体现了EDA行业技术驱动的特点,毕竟持续研发投入是保持竞争力的关键。但如何在保持研发投入的同时提升盈利水平,是三家公司面临的挑战之一。

(二) 业务亮点与挑战

2.1 华大九天

技术创新方面成果显著,是国内唯一实现模拟电路设计全流程覆盖的企业。截至2025 年6月30日,公司已获得授权专利355项和已登记软件著作权181项,拥有700余家国内外知名客户,构成了强大的技术壁垒。

报告期内,成功新推出了7款EDA核心工具、创新性地构建了9大关键核心解决方案。此外,包括基础IP核开发、测试芯片设计、晶圆及IP核测试、SPICE模型提取、PDK开发在内的工程技术服务也发展迅速,与EDA软件产品相互配合给客户带来更加丰富、高效的解决方案。

今年3月,华大九天发布公告宣布设立5亿元规模的产业基金,投资EDA领域。7月,尽管由于交易核心条款未达成一致,华大九天宣布终止收购芯和半导体,但公司方面仍表示,并购整合是EDA企业做大做强的必由之路,公司今后仍将采取自主研发、合作开发和并购整合相结合的模式加速全流程布局和核心技术的突破。

2.2 概伦电子

高强度研发投入下,公司新产品、新技术不断迭代推动:9812HF先进带宽噪声分析仪刷新半导体噪声测试标准;电性参数测试软件LabExpress™推出AI功能公测版本;EDA全流程解决方案、一站式芯片可靠性解决方案、车规芯片可靠性解决方案纷纷呈现。但与国际巨头相比,产品种类丰富度仍有差距。在市场竞争日益激烈的情况下,如何进一步丰富产品种类,满足客户多样化的需求,是公司面临的重要挑战。

营收结构优化,境内市场增长强劲,国产替代成果加速渗透。筹划通过发行股份及支付现金购买锐成芯微100%和纳能微45.64%的股份,构建“EDA+IP”双引擎,为中国集成电路发展提供强劲物理底座。

积极推动以协议转让方式引入上海芯合创,优化股东结构。与上海国投、上海芯合创签署战略合作框架协议,助推上海打造具备全流程服务能力的EDA平台。同时,出资参与设立“临科芯伦”EDA产业基金,这也是战略合作框架协议的首支落地基金。

2.3 广立微

深耕制造类EDA,提供“软件+测试设备+数据分析”一体化方案,在良率提升EDA、可制造性设计(DFM)EDA、可测试性设计(DFT)EDA领域均有产品推出并取得进展。

半导体大数据分析软件产品矩阵丰富。尤其是以AI和大模型串联数据中枢,包括QuickRoot、TPC、iCASE在内的“AI智能+LLM大模型”工具集逐渐丰富,构建起了完整的AI方案。软件技术开发服务市占率稳步提升,形成“服务+工具”的良性生态模式。例如提供从成熟到现金节点的一站式产线健康监控及良率提升服务,提升国产流程接受度与国产EDA工具的普及使用率。

今年8月,广立微宣布通过其全资子公司广立微电子(新加坡)有限公司,以4000万欧元的股权对价,成功完成对比利时硅光芯片设计自动化(PDA)软件企业LUCEDA NV. 100%股权的收购。

但相较于同行业其他公司,广立微在存货和总资产周转效率方面仍有提升空间,以便降低变现存货和利用资产产生收益的时间。投资现金流净额骤降463.12%也表明公司需合理配置资产,确保资金安全与流动性。

半导体IP被视为集成电路产业金字塔顶端的价值节点,是衡量一个国家科技实力的重要标志。2024年,全球半导体IP市场规模达到84.9亿美元,同比增长20.2%,创下历史新高。中国半导体IP市场更是展现出高于全球的增长潜力,预计到2029年,国内市场规模将突破335.31亿元。

不同工艺节点下的芯片所集成的硬件IP的数量(平均值)

本节特别聚焦灿芯股份与芯原股份2025年上半年财报,从营收、利润、业务结构、研发等多维度深入剖析,探寻两家企业在复杂市场环境中的表现与未来走向。

(一) 财务数据分析

1.1 营收总收入

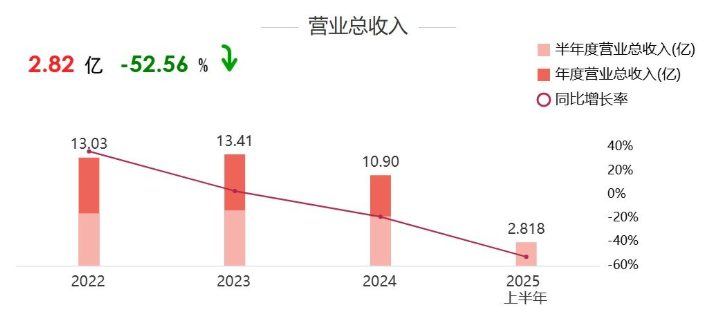

2025年H1,灿芯股份实现营业收入2.82亿元,同比下降52.56%。按单季度数据看,第二季度营业总收入1.43亿元,同比下降43.6%。

芯原股份营业收入为9.74亿元,同比增长4.49%,呈现明显复苏趋势。单季度来看,芯原股份第二季度营业收入5.84亿元,环比增长49.90%,亏损环比大幅收窄54.84%。

1.2 收入构成

从业务板块来看,芯片设计业务收入1.42亿元,同比增长30.13%,完成流片验证的项目数量为130个,同比增长80.56%;量产业务2025年第二季度收入环比回升24.80%,营收整体呈现触底反弹态势。

上半年芯原股份IP授权使用费收入2.81亿元,同比增长8.20%;第二季度IP授权使用费收入1.87亿元,环比增长99.63%,同比增长16.97%。在上半年,该公司特许权使用费收入0.51亿元,同比基本持平。

芯片设计业务方面,芯原股份上半年实现收入2.32亿元,同比下降17.18%,收入短期波动主要受客户项目进度安排影响。其中,28nm及以下工艺节点收入占比89.39%,14nm及以下工艺节点收入占比 63.15%。上半年该公司与AI算力相关的芯片设计业务收入占比约为52%。

量产业务方面,上半年实现收入4.08亿元,同比增长20.47%。其中第二季度量产业务收入2.61亿元,环比增长79.01%,同比增长11.65%。

1.3 净利润

灿芯股份归属于母公司股东的净利润为-6088.23万元,同比下降175.69%;按单季度数据看,第二季度归母净利润-3506.92万元,同比下降241.75%,盈利能力面临较大压力。

灿芯股份归母净利润

芯原股份归母净利润为-3.20亿元,去年同期为-2.85亿元,亏损有所扩大;扣非归母净利润为-3.58亿元,去年同期为-3.04亿元。第二季度归母净利润为-9951万元,扣非归母净利润-1.25亿元。

芯原股份归母净利润

1.4 销售毛利率

灿芯股份销售毛利率为18.49%,同比减40.45%;净利率-21.6%,同比减259.56%

芯原股份2025年上半年销售毛利率为43.32%,同比下降2.44%。近三期半年报的销售毛利率分别为47.65%、44.41%、43.32%,呈现持续下降的变动趋势。

1.5 研发投入对比

灿芯股份超过9000万元,研发投入占营业收入的比例为32.44%,同比增长43.25%,创历史新高。芯原股份2025年上半年研发费用高达5.69亿元,同比增长30.25%,占营业收入比重为61.03%。

与EDA公司类似,高额的研发投入在短期内对两家公司的盈利产生了较大影响,如何在保持研发投入以提升竞争力的同时,实现盈利水平的提升,是其面临的重要挑战。

1.6 在手订单

截至2025年6月30日,灿芯股份在手订单合计金额为8.61亿元,其中芯片设计业务在手订单3.07亿元,芯片量产业务在手订单5.54亿元

上半年订单情况方面,芯原股份新签订单16.56亿元,同比提升38.33%,主要为芯片设计业务及量产业务订单。其中,其芯片设计业务新签订单7.84亿元,同比增长141.32%;量产业务新签订单6.65亿元,同比增长39.60%。

在今年第二季度,该公司新签订单11.82亿元,单季度环比提升近150%;芯片设计业务新签订单金额超7亿,环比提升超700%,同比提升超过350%。

(二) 业务亮点

2.1 灿芯股份

2025年上半年,公司提供芯片设计服务的用于国产测试机台的芯片一次流片成功,同时公司还有MRAM控制芯片、智能网络芯片、单点LED驱动芯片等项目在持续推进,其中MRAM控制芯片实现了国产MRAM存储的突破。

IP研发方面,灿芯股份围绕高速接口IP和高性能模拟IP开展研发工作,在多个工艺平台开展了DDR、SerDes、PCIe、MIPI、PSRAM、TCAM、ADC、PLL、PMU等高价值IP的研发工作,值得注意的是,灿芯股份基于22nm工艺平台的DDR5 IP目前已完成架构验证。

在车规芯片、人工智能等领域,公司自研的车规MCU芯片已经流片并完成点亮测试和基本功能验证,未来可以用于动力控制总成、底盘系统、传感器融合等应用场景。在人工智能领域,公司拥有自研高速接口IP、DDR5 IP,并准备进一步结合3D封装技术优化IP互连效率。

我们认为,公司此前主要依赖消费电子等传统领域,而该领域持续疲软。虽在汽车电子、端侧AI、AI+IoT等高潜力领域进行了研发布局,但从2024年及2025年上半年的业绩表现来看,这些领域还在经历行业压力,风险未完全出清,业务结构调整的效果尚未充分显现。

2.2 芯原股份

2025年第二季度末,芯原股份合计持有30.25亿元在手订单,一站式芯片定制业务在手订单占比近90%,且预计一年内转化的比例约为81%。

在一站式芯片定制服务方面,芯原拥有14nm/10nm/7nm/6nm/5nm FinFET和28nm/22nm FD-SOI工艺节点芯片的成功流片经验。已实现5nm SoC芯片一次流片成功,多个4nm/5nm一站式芯片定制服务项目正在执行。

端侧生成式人工智能(AIGC)领域,芯原股份神经网络处理器(NPU)IP已被91家客户用于其140+款AI芯片中,全球累计出货近2亿颗,为移动端大语言模型推理提供超40 TOPS算力。此外,芯原NPU还与自有的众多处理器IP深度集成,形成包括AI-ISP、AI-Display、AI-VPU、AI-GPU、AI-DSP 在内的众多AI加速子系统解决方案。

除ASIC芯片外,芯原还在Chiplet和RISC-V架构等前沿技术领域具备优势。8月底,公司发布公告称,正在筹划以发行股份及支付现金的方式购买芯来智融半导体科技(上海)有限公司股权,并同步募集配套资金。目前,芯原IP落地10+款RISC-V主流芯片,已为20家客户的23款RISC-V芯片提供一站式芯片定制服务。

总体来看,持续提升盈利能力、研发转化效率和经营现金流状况、进一步降低客户高集中度风险,会是该公司今后面临的挑战。

结语

事实证明,高端EDA工具链与IP库没有捷径。随着国产替代深入、产业基金扶持与跨领域技术融合加速,中国EDA/IP行业有望在挑战中夯实基础,逐步缩小与国际头部企业的差距,为国内半导体产业链自主可控提供更坚实的支撑。未来,如何平衡研发投入与盈利水平、把握AI、Chiplet、RISC-V等技术机遇,将成为企业能否在行业竞争中脱颖而出的关键。

END

热门推荐:

保险丝与TVS到底哪个放在前面,哪个放后面?两群工程师吵了起来!