特高压在中国指交流1000kV、直流±800kV及以上的电压等级,特高压技术是世界上最先进的输电技术之一。特高压技术突破助力中国能源转型,直流输电占比将超50%,头部企业主导千亿市场。

Part.01

产业链

特高压产业链上游为原材料及电源控制端,原材料主要包括金属材料、绝缘材料、传感器、电子元器件,电源控制端包括防爆高低压变频器、特高压开关;中游为特高压输电设备,可分为直流特高压设备、交流特高压设备、配套器件;下游应用于大型输电工程用电、商业用电、工业用电、生活用电等领域。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.金属材料

(1)钢材

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2024年中国钢材累计产量达139967.4万吨,较上年增长1.1%。中商产业研究院分析师预测,2025年中国钢材产量将达到140552.4万吨。

数据来源:国家统计局、中商产业研究院整理

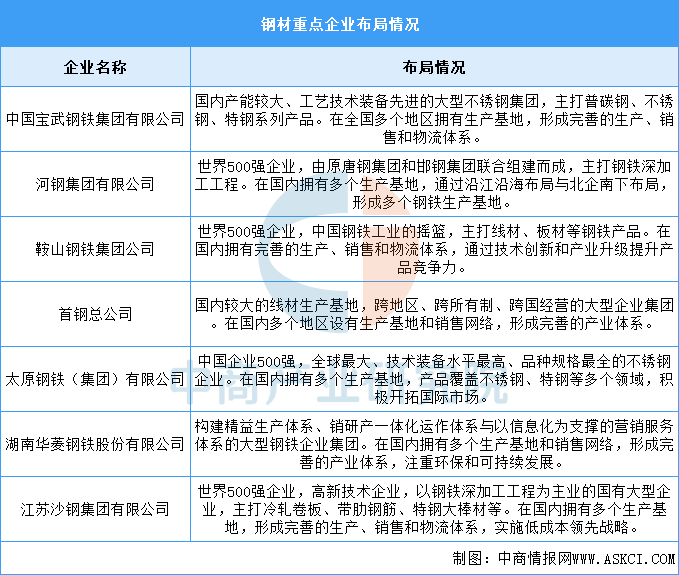

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

(2)有色金属

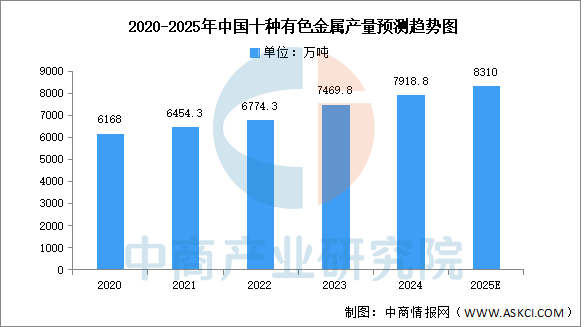

近年来,中国有色金属产量保持增长趋势,中商产业研究院发布的《2025-2030年中国有色金属行业市场深度分析及发展趋势预测报告》显示,2024年中国有色金属产量达7918.8万吨,同比增长4.3%。中商产业研究院分析师预测,2024年中国有色金属产量将增长至8310万吨。

数据来源:中商产业研究院整理

中国有色金属行业重点企业主要包括中国铝业、中国五矿、江西铜业、紫金矿业、中国有色集团、云南铜业、金川集团、铜陵有色集团、中金岭南、南山铝业等。其中,中国铝业、中国五矿、江西铜业等大型国有企业占据主导地位,紫金矿业、南山铝业等民营企业在细分市场和区域市场中表现突出。

资料来源:中商产业研究院整理

2.绝缘材料

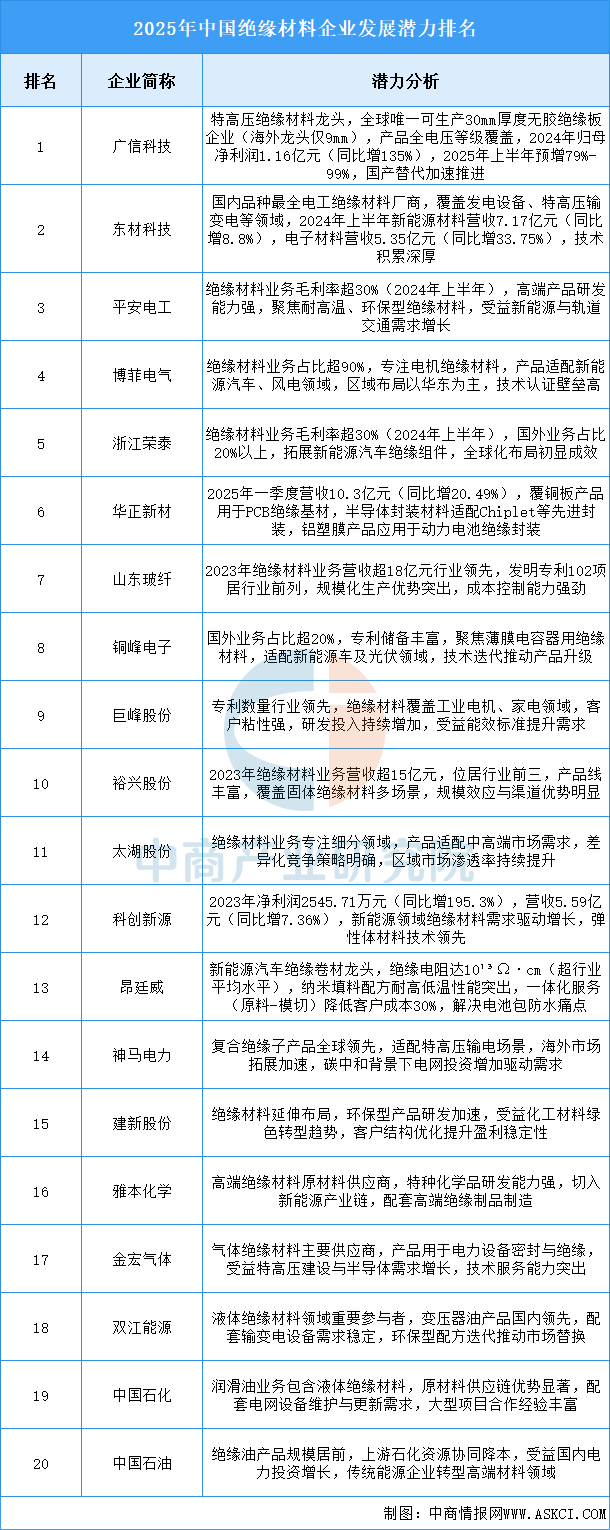

当前行业处于国产替代与技术升级双轮驱动阶段:特高压、新能源等领域需求爆发推动市场规模持续扩张(2024年达1305亿元,同比增8.2%),头部企业凭借技术壁垒(如超厚绝缘板、纳米改性材料)和认证优势抢占高端市场;绿色转型加速无卤、可降解材料研发,智能化生产提升产品一致性;然而行业集中度仍较低(CR10不足15%),原材料价格波动及下游投资节奏变化需通过垂直整合与技术创新应对,未来竞争聚焦全球化布局与细分场景深度渗透。

资料来源:中商产业研究院整理

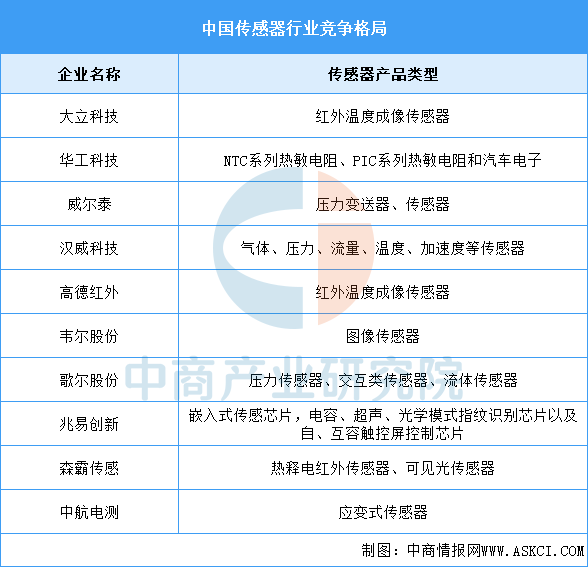

3.传感器

(1)市场规模

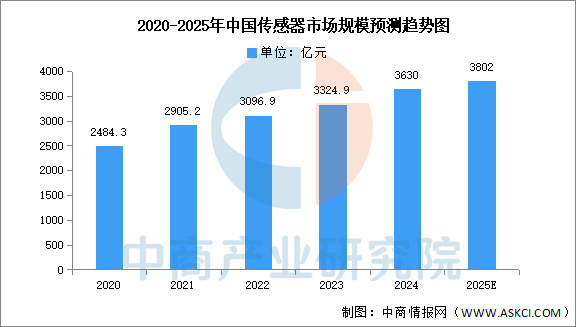

智能传感器是具有信息采集、信息处理、信息交换、信息存储功能的多元件集成电路。中商产业研究院发布的《2025-2030年中国传感器市场调查研究报告》显示,2023年市场规模约为3324.9亿元,2024年市场规模约为3630亿元。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3802亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

在我国传感器企业中,大立科技是少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;华工科技是全球有影响力的传感器系统解决方案提供商,传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,具有较强的竞争优势。

资料来源:中商产业研究院整理

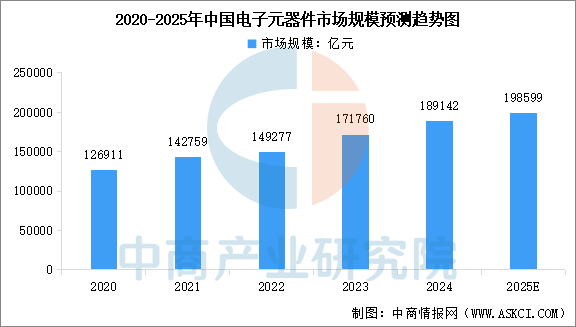

4.电子元器件

(1)市场规模

近年来,随着5G通信、新能源汽车、物联网、人工智能等新兴领域的高速发展,对电子元器件的需求持续增加,推动了电子元器件市场规模快速增长。中商产业研究院发布的《2025-2030年中国电子元器件行业深度分析及发展趋势预测研究报告》数据显示,我国电子元器件市场规模由2020年的126911亿元增长至2023年的171760亿元,复合年均增长率为10.6%,2024年约为189142亿元。中商产业研究院分析师预测,2025年中国电子元器件市场规模将达到198599亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

中国电子元器件企业竞争呈现出企业数量多、竞争激烈的特点,中国电子元器件企业在中低端领域有一定优势但高端市场仍需突破。目前行业整合加速、头部企业不断提升竞争力,同时面临着国产替代机遇与国际巨头竞争压力并存的局面。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.特高压线路长度

特高压跨区输电能缓解我国电力资源与负荷不均的难题,近年来我国特高压工程建设发展迅速。中商产业研究院发布的《2025-2030年中国特高压电网市场需求预测及发展趋势前瞻报告》显示,2024年,我国特高压工程总里程已突破5万公里。中商产业研究院分析师预测,2025年中国特高压工程累计线路长度将达53000公里。

数据来源:国家电网、中商产业研究院整理

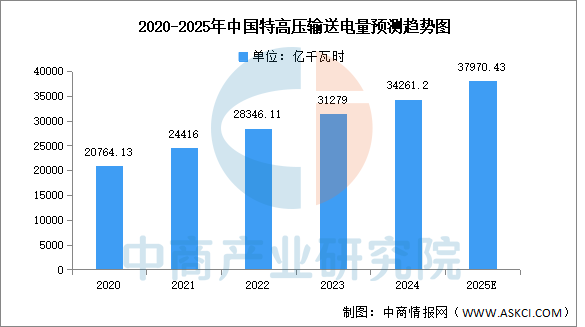

2.特高压累计输送电量

近年来,我国特高压跨区跨省输送电量逐渐增长。中商产业研究院发布的《2025-2030年中国特高压电网产业发展战略分析及供需格局研究预测报告》显示,截至2023年年底,我国特高压输电工程累计送电超3万亿千瓦时,2024年约为34261.2亿千瓦时。中商产业研究院分析师预测,2025年国家电网特高压跨区跨省输送电量将达37970.43亿千瓦时。

数据来源:国家电网、中商产业研究院整理

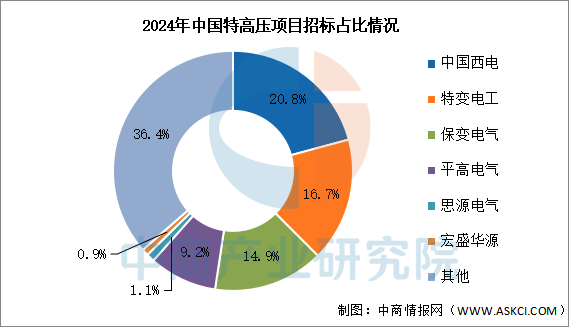

3.特高压招标情况

国网公示2024年特高压项目第六次设备招标采购中标结果。本次特高压招标公示金额高达82.26亿元,环比下降5.86%。本次中标企业中,前六企业分别为中国西电、特变电工、保变电气、平高电气、思源电气、宏盛华源,占比分别为20.8%、16.7%、14.9%、9.16%、1.1%、0.9%。

数据来源:中商产业研究院整理

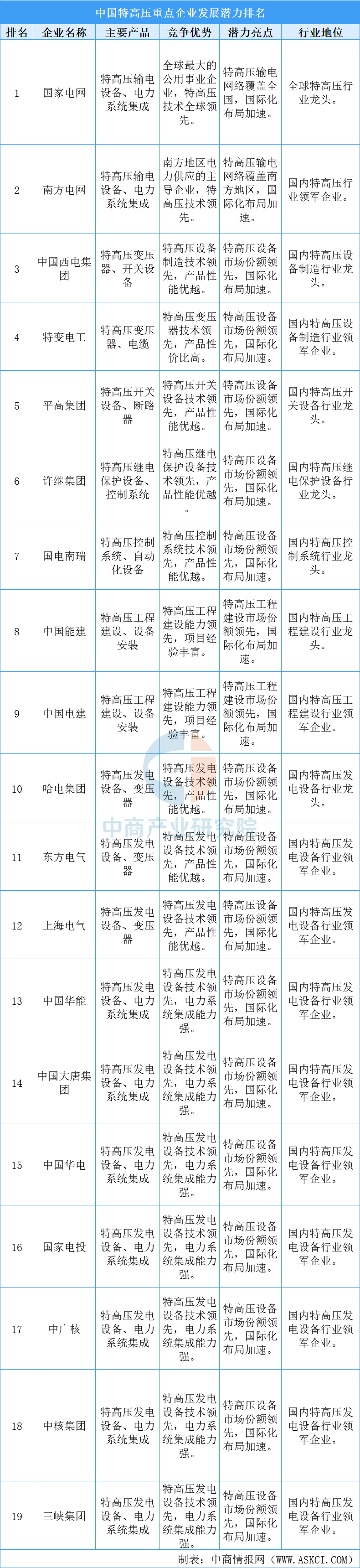

4.特高压企业潜力排行

中国特高压企业在技术研发、设备制造和工程建设领域具有显著优势。国家电网和南方电网在特高压输电网络建设中占据主导地位,而中国西电、特变电工等企业在特高压设备制造领域具有领先优势。随着特高压输电技术的不断发展和国际化布局的加速,这些企业有望在未来进一步扩大市场份额并提升国际竞争力。

数据来源:中商产业研究院整理

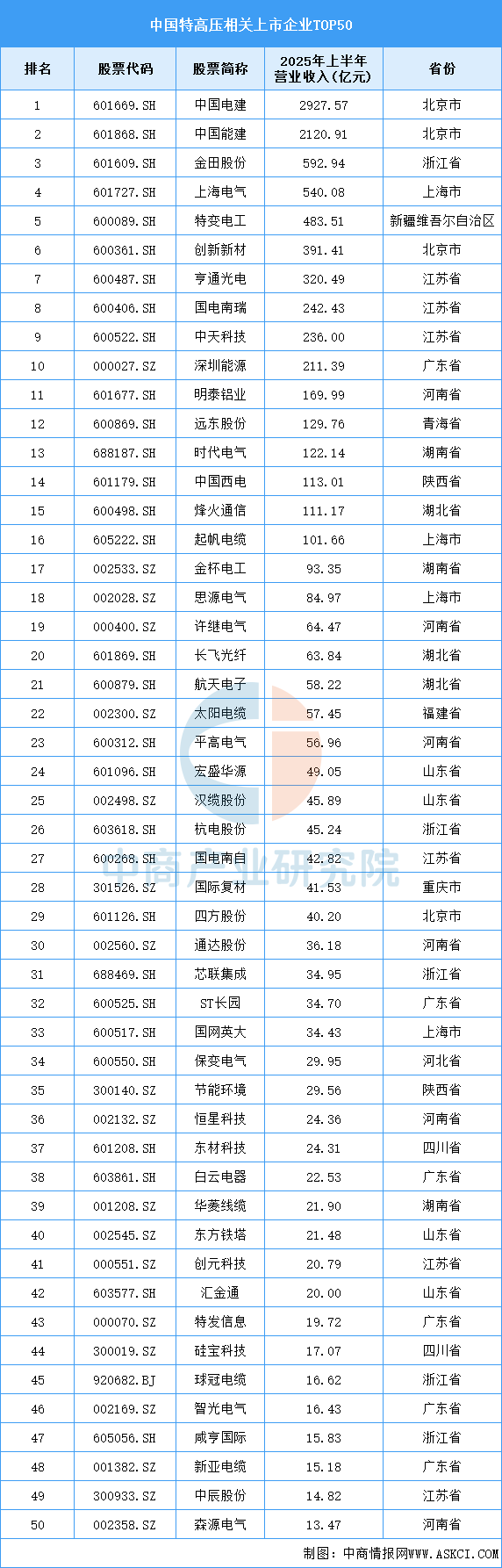

5.相关上市企业分析

目前,特高压相关A股上市企业数量众多。2025年上半年营收前五十企业中,广东省、河南省、江苏省均有6家,并列第一。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

2024年,全社会用电量98521亿千瓦时,同比增长6.8%,其中规模以上工业发电量为94181亿千瓦时。分产业看,第一产业用电量1357亿千瓦时,同比增长6.3%;第二产业用电量63874亿千瓦时,同比增长5.1%;第三产业用电量18348亿千瓦时,同比增长9.9%;城乡居民生活用电量14942亿千瓦时,同比增长10.6%。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2030年中国特高压设备市场调查与行业前景预测专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。