数据中心与AI模型公司的收益表现

AI的直接收入尚难以从云服务收入中剥离,笔者亦不试图这样做,因其缺乏实际意义。尽管传统云计算仍占据当前数据中心容量的主体,但AI领域的投资规模已远超基于CPU的系统投资。

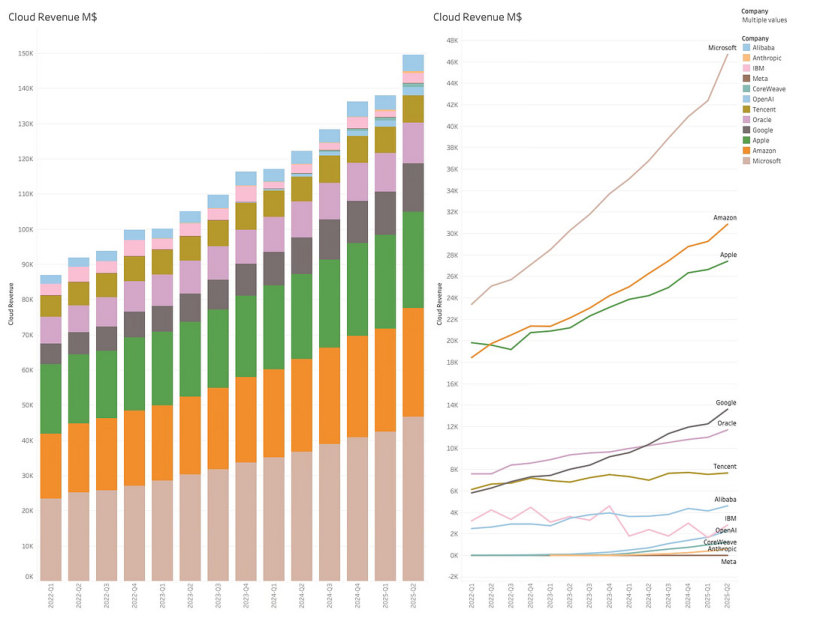

云服务收入也在快速向AI转型,且增长完全由AI驱动。表面上看,大型云企业似乎正投入大量资本性支出(CapEx)却未获得相应回报。但事实上,云服务收入正以稳健的速度增长。

尽管Meta是AI领域的关键参与者,这家社交媒体巨头尚未像Twitter(X平台前身)通过Grok实现AI能力直接货币化。微软无疑是云服务收入的领导者,并持续加速增长。

原生AI企业距充分释放商业潜力仍有距离,其中OpenAI处于领先地位。萨姆·奥尔特曼正推进所谓"圈地运动"式的合作,向整个国家开放扩展模型。截至目前,已与英国、印度及多个中东国家展开磋商。

AI模型开发领域已出现自我优化的AI模型与训练专用模型的发展迹象。同时呈现专业化程度更高、所需训练集更精简的小型模型趋势。

GPT5发布后,智能体工作量翻倍,推理任务量增长八倍。Meta在狂热招聘后传出AI岗位冻结的传闻,而微软则发布了AI研究员急需清单与之形成对照。

虽难以精准测算算力需求总量,但AI产生的收入将成为数据中心投资的核心制约因素。当前收入基于一年前的投资决定,若云服务与AI收入增长停滞,可能限制资本性支出。所示期间内大型云企业收入复合年增长率达8.6%,而云服务本身收入增速为17%。

自AI开始产生影响力以来,云业务在总收入中的占比已从21%提升至29%。因统计包含苹果与亚马逊,其消费业务的波动导致收入占比存在起伏。大型云企业的不动产、厂房和设备(PPE)可为了解数据中心当前与未来容量提供参考。

虽然亚马逊的PPE涉及其消费类零售业务,但主要扩增仍集中于数据中心。尽管谷歌与微软的PPE结构高度相似,但微软斥巨资购置地产与建筑,并结合未来租赁安排。其当前近半数资本性支出用于非服务器投资,显示出重大长期承诺。

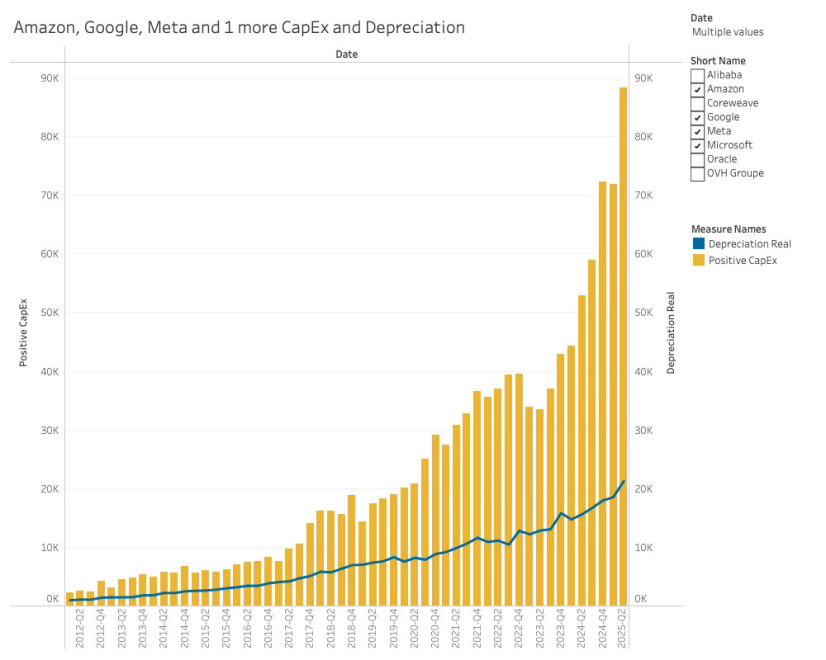

过去三年PPE复合年增长率超27%,增速高于当前云服务收入。云企业不满足于现状,正寻求云服务/AI收入加速增长以匹配投资规模。低调发展中,大型云与AI企业的PPE总额在2025年第二季度突破万亿美元。

大型云企业的资本性支出可为了解数据中心长期规划提供洞察。尽管大型云企业在2025年第一季度暂缓投资,当前已重回增长轨道,季度投资额首次突破1亿美元。仅四大超大规模云厂商的资本性支出就从791亿美元增至882亿美元,环比增长12%。该支出需结合2025年第二季度达210亿美元的季度折旧评估。换言之,在882亿美元资本性支出中,超24%用于设备更替以维持数据中心财务状况与上季度持平。

巨额支出表明传统CPU服务器正被基于GPU的AI算力设施大规模取代。大型云与AI企业投资持续增加不等同于需求增长。尽管所有企业都对未来充满信心,但观察新兴企业与行业巨头合作的案例颇具意味。

甲骨文第二季度资本性支出超90亿美元,CoreWeave预计2025年第四季度将达150亿美元。两家公司均声称客户需求极度旺盛,已购尽其所有可建容量。

中国企业资本性支出仍低于西方同业。因无法直接获取Hopper与Blackwell芯片,阿里与腾讯不得不依赖基于廉价H20的基础设施,并辅以本土供应商产品。但值得注意的是两家企业的年度资本性支出增速显著。

中国AI基础设施发展仍存变数。虽然H20在向美国政府支付象征性服务费后恢复供应,但中国政府为保护本土GPU与存储供应商发展,不鼓励其使用。此外英伟达对重启H20兴趣寥寥,更游说希望中国获得先进GPU以维护美国在AI领域的领导地位。

与笔者观点一致,黄仁勋认为禁运是助力中国打造自主AI供应链的最安全途径。禁运虽从未完全奏效,但总会产生实际影响。本文第一部分至此结束。虽无法对需求得出长期结论,但AI企业及其客户的近期前景显然充满希望。我们仍处于充分释放AI潜能的早期阶段,当传统企业专注于降本增效时,其面临被AI原生企业超越的风险。这些新兴企业无需重蹈许多传统企业的进化歧路——那些企业曾创造大量无关紧要的工作,如今却试图用AI替代完成。AI原生企业将完全跳过这一阶段。

下一篇文章,我们将深入探讨服务器供应链,再展望其未来的发展。

原文媒体:Substack

原文作者:Claus Aasholm

芯启未来,智创生态