中国工业机器人系统集成行业正步入高质量发展新阶段。在政策红利、技术升级与市场需求的多重推动下,具备核心技术与生态整合能力的企业将脱颖而出,引领中国智能制造走向全球。

1、行业迎来政策与市场需求双轮驱动

近年来,随着《“十四五”智能制造发展规划》《“机器人+”应用行动实施方案》等多项国家级政策密集出台,中国工业机器人系统集成行业正迎来历史性发展机遇。政策明确要求到2025年制造业机器人密度较2020年实现翻番,推动智能制造装备满足率超过70%,培育150家以上专业系统解决方案供应商。

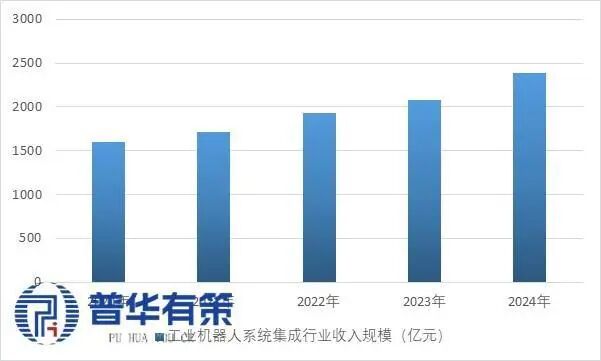

与此同时,人口老龄化加剧、劳动力成本持续上升,推动制造业企业加速“机器换人”进程。2024年中国工业机器人系统集成市场规模已达2381亿元,预计到2031年将突破4996亿元,年复合增长率达10.6%,市场空间广阔。

2020-2024年工业机器人系统集成市场规模

资料来源:普华有策

2、下游应用多点开花,新能源、电子、汽车成为主力赛道

工业机器人系统集成已深入渗透至汽车制造、电子电气、新能源锂电池、光伏、金属加工、物流分拣等多个领域。其中:

汽车整车与零部件领域占比超40%,新能源汽车产线改造需求持续释放;

电子电气领域受益于消费电子复苏与AI硬件创新,增速领先;

新能源(锂电、光伏)虽短期承压,但长期仍为自动化升级核心场景;

智能物流、金属加工、橡胶塑料等领域自动化渗透率不断提升,成为新兴增长点。

2025年我国工业机器人系统集成行业细分市场结构

资料来源:普华有策

3、国产化进程加速,系统集成商向“专精特新”转型

目前国内系统集成市场仍以内资企业为主,但行业集中度低,80%以上企业年收入不足1亿元。随着技术门槛提升和客户对可靠性要求加强,头部企业如华昌达、巨一科技、哈工智能、豪森股份、赛腾股份等通过技术积累、跨行业并购和国际化布局,逐步提升市场占有率。

国产核心零部件替代率已突破50%,但在高端领域仍依赖进口。未来,具备行业Know-how+技术集成能力+快速响应服务的企业将更具竞争力。

4、三大发展趋势引领行业未来

智能化与柔性化:AI视觉、数字孪生、5G+工业互联网深度融合,推动机器人从“执行工具”向“智能决策体”升级;

模块化与标准化:企业通过平台化设计降低定制成本,提升项目复用率和交付效率;

服务化与生态化:提供从方案设计、设备集成到运维服务的全生命周期解决方案,构建客户黏性。

5、“十五五”期间我国工业机器人系统集成行业市场发展空间

我国工业机器人系统集成行业市场发展空间极为广阔。其核心驱动力源于我国制造业在庞大基数上面临的产业工人减少趋势,以及由碳中和、制造业转型升级、新能源(如光伏、锂电、汽车电动化)等新动力带来的巨大替代需求。作为连接机器人本体与终端应用的关键环节,系统集成商通过为不同行业提供定制化、智能化解决方案,将技术转化为生产力。

未来,随着工业机器人应用从传统汽车、3C领域向更多元化的行业渗透,以及核心零部件国产化带来的成本下降和智能化技术升级的推动,该行业将迎来新一轮高速且可持续的增长,市场潜力巨大。

☞来源:普华有策 ☞责任编辑:游小秀☞审核人:张维官

☞广告合作: 孙哿 13811718902

声明:本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容!

声明:本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容!