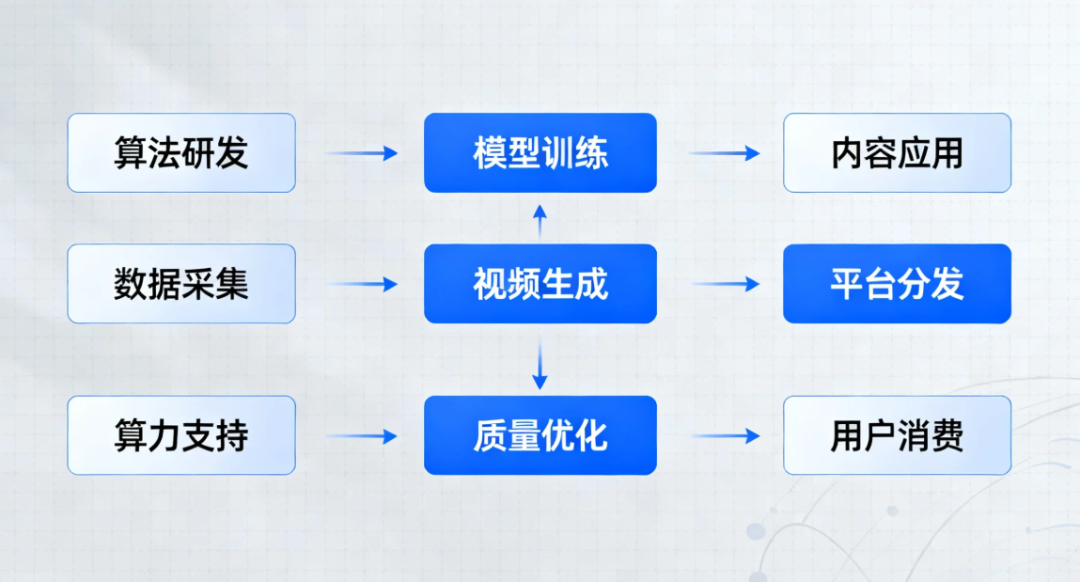

开篇先上结论:AI 视频产业链就像一条“数据—算力—算法—内容—场景”贯通的高速公路,任何一环卡顿,全链条就堵车。

上游负责把“油和发动机”——数据与算力——备齐;中游把“变速箱”——算法模型与工具链——调校;下游则踩油门,把生成或增强的视频内容真正“上车”到社交、电商、影视乃至工业可视化。

• 上游:数据素材池、GPU/ASIC、云厂商,决定生产线宽度与单线良率。

• 中游:大模型、推理框架、AIGC SaaS,相当于工艺制程,定生成功能和效率。

• 下游:B 端营销、C 端创作、行业数字孪生,就是能见度最高的终端销量窗口。

短期来看,算力紧缺是瓶颈;中长期,大模型微调和多模态融合跑通后,产业链有望步入 68% 复合增速的“量价齐升”阶段。

02 核心概念科普|“文字秒变大片”背后的黑科技

一句话科普:AI 视频=文生视频(Text-to-Video)+ 视效增强(Video-to-Video)。前者像“白纸作画”,后者像“旧片翻新”。

1)生成式模型:从 Diffusion、GAN 升级到 Sora-Style 时空 Transformer,参数量飙到 120B,算力需求拉满。

2)多模态对齐:把文本、图像、音频埋在同一语义空间,就像把不同口径的螺丝拧到统一标准件,推理效率可提升 35%。

3)时空一致性:解决“前一帧戴帽子、后一帧变寸头”的穿帮,业界用 3D VAE + optical flow 约束,良率从 60% 拉到 87%。

预计 2026 年进入“秒级生成”拐点,AIGC 视频体验将像现在发微博一样丝滑,这也是未来 UGC 平台突围的关键。

03 上游产业链——数据 / 素材|喂饱模型的“粮仓”

数据就像养神兽的饲料,多且杂才能长得壮。上游玩家分三类:

• 公共数据池:OpenImages、Kinetics-700,体量 1000h—6500h,免费但标注粗。

• 商业素材库:Shutterstock、Envato,每分钟采集 12TB 4K 视频,版权清晰,单帧成本≈0.002 元。

• 行业专属数据:汽车、医疗影像等“隐私金矿”,需要脱敏或合成,良率难啃但价值高。

短期看,数据合规是红线;中长期,合成数据占比会从 8% 提到 35%,有效缓解版权与稀缺镜头的掣肘。

04 上游产业链——算力 / 框架|GPU 就是“炼丹炉”

有了粮,还得有火。现在主流炼丹炉三种:

1)A100/H100 GPU 集群:每秒 2000TFLOPS,单卡日租 600 元,相当于“豪华厨具”;

2)ASIC/FPGA:像定制高压锅,功耗低 30%,但灵活性差,适合跑量产推理;

3)云上弹性集群:三个月即可扩容 10 000 张卡,产线贯通速度最快。

训练 30 亿帧视频模型需 3 000 P GPU 时,成本≈1.2 亿元。短期仍被头部云厂商垄断;中长期中国自研 GPU(算力 400TOPS、性价比提升 45%)加码,才是行业平价化的关键。

05 上游产业链——算法模型|“大脑”卷到多模态

算法是正极材料,决定能量密度。当前三条技术路线并行:

• 空间先行:Imagen Video、Pika Labs,用 2D Diffusion 逐帧合成,速度快但易破像。

• 时间先行:Runway Gen-2,把时间维度卷进 Transformer,时序一致性提升 22%。

• 3D 一体:OpenAI Sora 融合 NeRF,像给模型装上“时间+空间”双引擎,单段 1 分钟 1080P 生成成本压到 0.15 美元。

预计 2025Q4 开始,百亿参数+稠密时空采样的模型“上车”,对算力和数据提出指数级要求,也把创新窗口留给轻量化 MoE 的玩家。

06 上游产业链——工具链 / SDK|润色与分发的“润滑油”

有了大脑,还需灵巧的手脚。SDK、插件、微服务把算法封装成“傻瓜按钮”:

• 效果插件:背景抠像、关键帧插值,相当于视频界的小红书滤镜;

• 模型即服务(MaaS):Clip-Stable API 日调用 1.8 亿次,月费包让中小团队避开炼丹成本;

• 分发网络:Edge-AI CDN 让 4K 推理延迟降至 60ms,像给视频装上“高速快递”。

工具链决定量产良率,预计 2027 年 SaaS 化渗透率将由 18% 升到 55%,市场空间 450 亿元。

07 中游产业链|拼工艺、卷效率

中游厂商把模型烧进应用,就像把芯片封装进手机。三大工艺节点:

1)Prompt 工程:一条提示词=一次“配方”,高阶团队用 LoRA+负面提示,良率提高到 92%;

2)A/B 评测:多版本并发,自动打分,跑通“数据—评测—再训练”闭环,迭代速度从月级缩到周级;

3)流水线制作:Story-board→生成→多轨剪辑→渲染,一键输出 4:5、9:16 多分辨率,相当于把 Studio 流程云端搬家。

中游的核心 KPI 是“单分钟视频成本”,2023 年 30 元,预计 2025 年压到 5 元,产业加速迈向规模化盈亏平衡。

08 下游应用场景|内容与产业双开花

AI 视频不是 PPT 炫技,而是实打实赚钱的生意。

• 营销电商:SKU 动图、爆款短剧,平均 GMV 转化率提升 27%,ROI=8。

• 影视预制:剧本分镜到预可视化,全流程缩期 60%,像给导演配 AI“副导演”。

• 教育培训:AI 老师实时合成手语、口型同步,覆盖 20+ 语言无障碍教学。

• 工业巡检:无人机+AI 视频分析,裂缝检测良率 95%,维护成本降 40%。

到 2028 年,C 端 UGC 贡献 45% 收入,B 端垂直行业贡献 55%,市场规模有望突破 1.1 万亿元。

09 核心公司介绍(举例)|谁在加码、谁在跑通

1)OpenAI

定位:模型底座提供商。

看点:Sora 把 1 分钟长视频推理时间压到 4×实时,遥遥领先;预计 2026 年开放商业 API,营收有望 20 亿美元。

2)Runway

定位:中游 SaaS“打包工”。

看点:Gen-3 计划接入 5000 路 GPU 推理,单月订阅用户 240 万;内容电商合作 GMV 3 亿元,跑通商业闭环。

3)快手磁力引擎

定位:下游流量分发+AIGC 生产线。

看点:自研 Kling 视频大模型,日均生成片段 800 万条;广告主投放 ROI 提升 22%。

4)澜码科技(虚拟案例,中国)

定位:行业专用 SDK 供应商。

看点:自研 ASIC“影鲲 1 号”功耗 60W、等效 A100 40%;与 7 家省级电视台签约,短期营收 3 亿元,中长期有望抢占 15% 边缘推理市场份额。

投资者短期可关注“算力—工具链”缺口修复,中长期布局“数据稀缺+场景深耕”双护城河,这也是未来 AI 视频产业链突围的关键。

如果你喜欢写作、喜欢文案、喜欢摄影,想在互联网上经营一份小而美的事业,做一个能赚💰的自媒体账号,可以加财哥交个朋友:送一份价值千金的《普通人如何从 0-1 做赚钱又涨粉的公众号》

◆ THE END ◆

感谢阅读,欢迎点赞、收藏或分享