光伏是利用半导体材料的光伏效应,将太阳辐射能直接转换为电能的一种清洁、可再生能源技术。光伏技术作为全球能源转型的核心方向,正通过效率提升、成本下降和政策支持,加速渗透至生活各领域。未来随着异质结、钙钛矿等技术的突破,以及光储一体化、虚拟电厂等模式的创新,光伏将成为主导能源之一,为应对气候变化和实现可持续发展提供关键支撑。

Part.01

产业链

光伏产业链上游为硅料及硅片等原材料的供应。中游环节涉及光伏电池片及组件的研发及制造,中游环节对于光伏系统的性能及使用寿命至关重要。下游将光伏组件集成至光伏系统中,并部署于新能源电站、工厂、建筑、住宅等场景中,用于太阳能发电。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.工业硅

工业硅由石英砂等原料在电弧炉中冶炼而成,是制造多晶硅的基础原料。中国是全球最大的工业硅生产国,产能占全球的约70%。中商产业研究院发布的《2025-2030年中国工业硅市场调查与投资机会前景专题研究报告》显示,2024年中国工业硅产能达727.7万吨,工业硅产量达到470.8万吨。中商产业研究院分析师预测,2025年中国工业硅产量将增至555.5万吨。

数据来源:中商产业研究院整理

近年来,国内工业硅产业链已经较为成熟,头部企业通过技术、规模与产业链整合构建核心壁垒。合盛硅业产能稳居全球第一,通过自备电厂、硅矿自供和有机硅闭环生产,形成“成本+规模”双护城河。东方希望、通威股份、协鑫科技等企业通过煤电硅一体化、光伏产业链垂直整合或颗粒硅技术反哺,快速扩大产能,CR5市占率超60%,行业集中度持续提升。

资料来源:中商产业研究院整理

2.多晶硅

中国多晶硅市场仍存在产能严重过剩、投资过热风险。中商产业研究院发布的《2025-2030年中国多晶硅专题研究及发展前景预测评估报告》显示,2024年中国多晶硅产量达182万吨,2025年上半年多晶硅产量59.6万吨,同比下降43.8%。中商产业研究院分析师预测,由于多晶硅市场产能调整的影响,2025年多晶硅产量将保持在140万吨。

数据来源:工信部、中商产业研究院整理

目前多晶硅行业集中度高,2024年前五企业市场份额占比接近70%。其中,通威股份排名第一,产能占比达25%。其次分别为协鑫集团、大全能源、新特能源、合盛硅业,产能分别占比15%、11%、10%、6%。

数据来源:中商产业研究院整理

3.硅片

中国硅片产能、产量增速均呈现放缓态势。中商产业研究院发布的《2025-2030中国光伏硅片市场现状研究分析与发展前景预测报告》显示,2024年中国硅片产能约1348.8GW,产量约776GW。2025年上半年硅片产量316.0GW,同比下降21.4%。中商产业研究院分析师预测,2025年中国硅片产量将保持在799GW。

数据来源:中商产业研究院整理

2024年,全球生产规模前十的硅片企业总产能达到1103.6GW,约占全球总产能的79.1%,同比下降6.4个百分点;全球前十硅片企业总产量达到634.7GW,产量合计占比全球79.0%,同比下降5.8个百分点。从生产布局看,2024年底中国大陆企业的硅片产能达1348.8GW,占全球总产能的96.7%,占据绝对领先地位。

从竞争格局来看,2024年全球生产规模前十的硅片企业总产能达到1103.6GW,约占全球总产能的79.1%。全球前十硅片企业总产量达到634.7GW,产量合计占比全球79.0%。从生产布局看,2024年底中国大陆企业的硅片产能达1348.8GW,占全球总产能的96.7%,占据绝对领先地位。

数据来源:中商产业研究院整理

Part.03

产业链中游分析

1.光伏电池片产量

电池片是光伏发电的核心部件,其技术的发展直接影响着光伏产业的转换效率和成本。当前市场主流为PERC电池,但N型电池技术(如TOPCon、HJT)逐渐成熟,量产效率不断提升。中商产业研究院发布的《2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,2024年中国光伏电池片产量695.2GW,同比增长17.5%。2025年上半年,中国光伏电池片产量334GW,同比增长7.7%。中商产业研究院分析师预测,2025年中国光伏电池片产量将达715.0GW。

数据来源:中国光伏行业协会、中商产业研究院整理

2.光伏电池片出货量

随着用电需求持续增长、光伏发电性价比提升及技术进步,光伏电池片出货量近年来大幅增长。中商产业研究院发布的《2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,中国光伏电池片出货量由2021年的180.2GW增至2024年的563.2GW,复合年均增长率46.2%。中商产业研究院分析师预测,2025年中国光伏电池片出货量将达645.4GW,出货量占全球比重提升至93.1%。

数据来源:中国光伏行业协会、中商产业研究院整理

3.光伏电池片出货量结构

中国光伏电池片技术正处于P型向N型迭代的关键期,N型电池作为新一代主流技术,效率更高、衰减更低,主要包括TOPCon、HJT、IBC等路线,其中TOPCon已成为扩产的主流方向。中商产业研究院发布的《2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,2024年,N型TOPCon电池片出货量占比69.4%,P型PERC电池片出货量占比20.2%。N型HJT电池片、N型xBC电池片出货量较小,占比分别为3.9%、2.5%。

数据来源:中国光伏行业协会、中商产业研究院整理

4.光伏电池片排行榜

从厂商来看,通威股份在2025上半年出货量仍稳居全球首位。中润光能位居第二,作为行业深耕已久的老牌电池厂,凭借灵活的产品布局,精准覆盖主流市场需求与细分领域。英发睿能上升至第三名,透过前瞻性的排产与经营策略,有效把握市场机遇,N型电池片出货量更是于上半年达到全球前二。捷泰科技、爱旭股份位居第四和第五。

资料来源:InfoLink、中商产业研究院整理

5.光伏组件产能及产量

光伏组件由电池片经过封装等一系列工艺得到,是光伏发电系统中的关键部件,直接面向终端市场。中国是全球最大的光伏组件市场,我国光伏组件产能规模进一步扩大。中商产业研究院发布的《2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光伏组件产能、产量分别达1156.5GW、627.5GW,同比分别增长25.7%、21.1%。中商产业研究院分析师预测,2025年中国光伏组件产能和产量将分别达到1445.6GW和753GW。

数据来源:中国光伏行业协会、中商产业研究院整理

6.光伏组件出货量排名

我国光伏组件市场竞争格局呈现出集中度较高的特点,头部企业凭借规模、技术、渠道等优势,市场份额不断提升,代表企业有隆基绿能、晶科能源、天合光能等。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.光伏逆变器

随着多家逆变器企业开启定增扩产之路,全国光伏逆变器出货量快速增长。中商产业研究院发布的《2025-2030年中国光伏逆变器行业深度挖掘及投资决策分析报告》显示,2024年中国企业光伏逆变器总出货量267GW,约占全球出货量的50%。中商产业研究院分析师预测,2025年中国光伏逆变器出货量将接近300GW。

数据来源:S&P Global、中商产业研究院整理

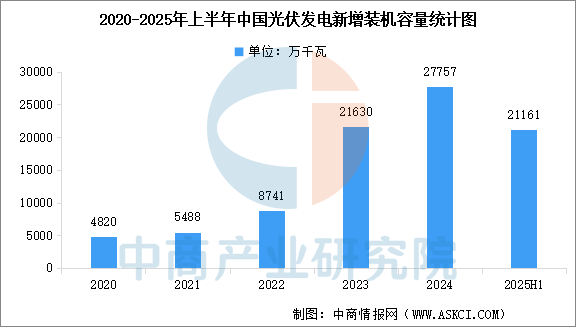

2.光伏新增装机容量

中商产业研究院发布的《2025-2030年太阳能光伏行业市场调研及投资前景预测报告》显示,2024年,全国光伏新增装机2.78亿千瓦,同比增长28%。2025年上半年,全国光伏新增并网2.12亿千瓦。截至2025年6月底,全国光伏发电累计装机容量达到约11亿千瓦,同比增长54.1%。

数据来源:国家能源局、中商产业研究院整理

3.光伏新增装机容量占比

光伏发电按照项目开发建设管理方式不同分为集中式光伏电站和分布式光伏发电两种。分布式光伏发电是指在用户侧开发、在配电网接入、原则上在配电网系统就近平衡调节的光伏发电设施。分布式光伏发电分为自然人户用、非自然人户用、一般工商业和大型工商业四种类型。中商产业研究院发布的《2025-2030年太阳能光伏行业市场调研及投资前景预测报告》显示,2025年上半年,集中式光伏发电装机容量9880万千瓦,占比46.69%,分布式光伏发电装机容量11281万千瓦,占比53.31%。

数据来源:国家能源局、中商产业研究院整理

4.光伏发电量

中商产业研究院发布的《2025-2030年太阳能光伏行业市场调研及投资前景预测报告》显示,2024年,全国光伏发电量8341亿千瓦时,同比增长44%;全国光伏发电利用率96.8%。2025年上半年,全国光伏发电量达5591亿千瓦时,同比增长42.9%,全国光伏发电平均利用率94%。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年太阳能光伏行业市场调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。