点击蓝字

关注我们

2025年9月23日,贝恩咨询公司发布《AI会颠覆全球科技巨头吗?》,深入探讨AI带来的行业竞争模式变革。AI和AI智能体带来的全新竞争将拓展到涵盖基础设施、模型、应用、设备以及搜索引擎等多个层面。现在处于头部的科技公司正不断加码以保持领先优势,而行动迅速的新势力正不断积累势能。报告踢出,地缘政治、监管压力、量子计算机以及AI智能体是增长的不确定性因素,这也使得公司的适应能力(adaptability)尤为重要。

在贝恩2024年的科技报告中就提出,当前最有价值的科技公司都具有非凡韧性,并能将科技变革转化为自身成长的动能。多家市值最高的科技巨头已经保持头部领先达15年之久。这与曾经的趋势形成鲜明对比:彼时的科技颠覆性常常催生出新的明星企业,不适应变革的巨头将被历史抛弃。现在的头部公司适应技术更迭的能力已颇有长进,他们普遍具备自我颠覆和业务重塑的能力。

那么AI会改变现状吗?生成式与智能体AI能重塑工作流程,它们正以空前的速度被各大公司采用,是目前的“超级颠覆力量”。观察全球Top20科技公司可以帮助我们判断现状。

乍看之下,当下格局与云时代相似:多数价值由现有巨头(亚马逊、微软、Alphabet、Meta、英伟达等)与少数其他公司创造,同时也有一些充满活力的新竞争者在模型、工具与应用层面进行创新,获得一席之地。但AI时代竞争的深度和广度都是云时代无法比拟的,其竞争不只局限于应用层面,涵盖基础设施,模型和设备等多层次。

图1:市场价值仍集中在科技巨头手中,但新兴企业正在进入前 20 名

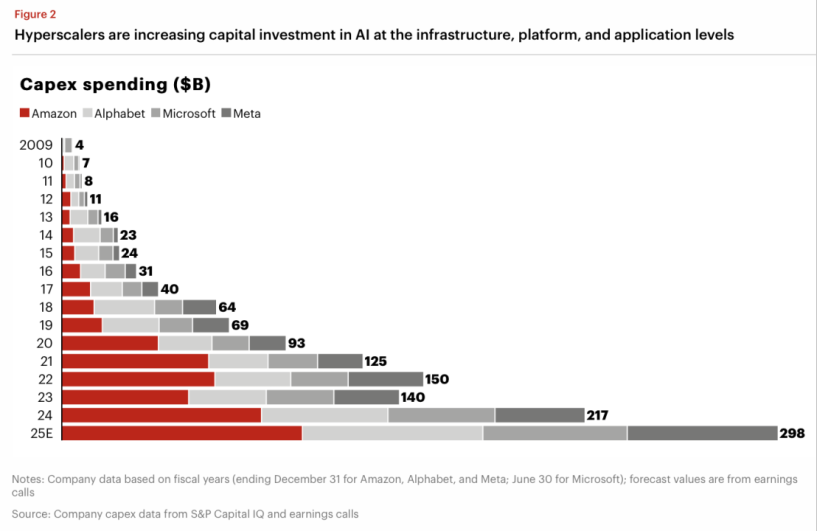

最高市值的科技公司在AI时代率先胜出,使得市场估值进一步向顶部集中。前五大公司占前二十总市值的比例已超过70%,高于去年的65%。自2023年1月以来,英伟达市值上涨逾800%;微软、亚马逊、Alphabet、苹果与Meta的估值均超过2万亿美元。超大规模云厂商正大举投资AI基础设施、人才、模型与应用,以巩固其地位。

与此同时,市场上也出现了新赢家。 私有公司OpenAI估值约3000亿美元,若上市将跻身前十五大公司之列,而Anthropic估值也超过600亿美元。 其他AI公司,包括Glean、Anysphere、Mistral与Figure,也拥有不菲估值,范围自50亿美元至近400亿美元不等。 据CB Insights统计,2024年新增科技独角兽数量约为2014年的20倍。

图2:超大规模企业正在加大对人工智能在基础设施、平台和应用层面的资本投入

科技巨头之所以在过去能不断提升自身价值,是因为他们在每一个方面都在竞争:掌握基础设施,自建模型(如Google的Gemini、Amazon的Nova),界定平台,并在应用层获取超额价值。 但在AI时代,这种模式不一定有效,因为新兴公司正于AI栈的各个层面对巨头们发起进攻:

基础设施:Coreweave等初创公司提供面向AI与高强度GPU负载的专业高性能“GPU即服务”基础设施,这往往具备比传统云更低的延迟与开支。英伟达等硬件巨头则在建设AI专用的高性能数据中心以巩固自身地位。各国政府则通过投资本土基础设施,推动“主权AI”能力建设。

模型:OpenAI、Anthropic与Mistral等公司进步迅速,其中不少新秀企业还获得了云巨头的早期投资。这些初创公司的成功证明,基础模型的创新并非大厂专属。

应用:应用层面仍将是潜力最高,最有可能出现新巨头的方向,比如创立于2022年、当前估值约90亿美元的Anysphere凭借其AI加持的代码编辑器Cursor迅速在开发者中走红。这再次表明在某领域做到同类最佳就可以脱颖而出,击败大厂的同类产品。

此外,还有以下新领域的竞争值得关注:

设备:AI手机可能撼动既有智能机版图。搭载Gemini的安卓手机,或OpenAI与Jony Ive合作打造的设备,都可能带来深远影响。

搜索:ChatGPT、Claude、Perplexity AI等聊天机器人正逐步取代传统搜索,成为进入互联网的第一入口。

浏览器:由Perplexity和OpenAI开发的AI浏览器可能引发又一场“浏览器大战”。

随着AI对于科技领域的影响不断加深,大厂或许需要再次自我颠覆。但要应对竞争,他们必须迅速行动,降本增效,因为新兴科技公司的效率更高,推进速度更快。以Mistral为例,其估值逾60亿美元但员工不足500人,凭借其扁平化管理模式得以高速迭代其产品。

除了科技层面的直接竞争,还有以下不确定因素将提升AI市场的不确定性。

智能体AI:这类系统可执行复杂工作流、在无人工提示下自主决策,可能颠覆传统软件范式。传统厂商在应用层面(例如企业SaaS)面临来自智能体AI的挑战。

中美关系:地缘竞争使全球技术供应链不断割裂,尤其是在半导体与AI硬件领域。出口管制、投资限制与制裁迫使科技公司重构全球战略,并直面关键市场的准入不确定性。随着中国企业加速国产替代、美国企业调整制造布局,两国脱钩可能改写全球科技版图,区域内的头部公司或将替代传统的跨国科技巨头。

监管压力:各国政府正在加大对大型科技公司数据隐私与AI安全的审查力度。不少政府推动“主权AI”,以降低对美国的依赖。

量子计算:量子技术意味着计算范式的底层跃迁,可能使传统加密失效,并重塑材料、物流与AI等领域。 公私部门都争先恐后发展量子技术,希望获得优势。技术率先突破者可能在云到网络安全等多个领域超越当下科技巨头。重大量子技术突破何时到来仍不确定,但这意味着巨头们面临来自初创或国家项目的潜在挑战。

对科技巨头:持续自我颠覆、持续创新、吸引人才,并通过并购与合作获取新能力。各方面(模型、设备、浏览器、GPU即服务)竞争都更激烈,同时也蕴含更大的规模化机会。

传统技术型企业:拥抱AI并拓展业务。报告建议从降本入手,关注前沿变化,并对自身业务“开刀”。投入创新的同时,通过并购与合作增强能力。

初创公司:认清与大厂竞争所需的资本量级。如何留住人才是初创公司的一大难题,因此必须制定获取与留住关键人才的策略,寻找更好满足客户需求的新路径。

自从OpenAI发布首个聊天机器人以来,科技行业一直被人工智能的浪潮不断颠覆。虽然目前AI在其他行业普及较慢,但AI将在各行各业都有产生颠覆性成果的可能,先行者将占据优势。

原文网页:

https://www.bain.com/insights/will-ai-disrupt-techs-most-valuable-companies-technology-report-2025/

编辑 | 孙毅超(清华大学)

排版 | 彭昕彤(北京外国语大学)

审核 | 赵杨博

终审 | 梁正 鲁俊群