汇集半导体行业资讯 技术前沿、发展趋势!

模拟芯片领域再度掀起并购热潮。9月29日晚间,帝奥微(688381.SH)发布公告,公司正积极筹划以发行股份及支付现金相结合的方式,收购荣湃半导体(上海)有限公司的股权。

依据上海证券交易所相关规定,帝奥微已向交易所提出申请,公司股票自2025年9月29日开市起停牌,并将于9月30日开市起继续停牌,预计累计停牌时间不超过10个交易日。

图源:荣湃半导体官网

此次并购的标的公司荣湃半导体,是一家专注于隔离芯片研发与生产的厂商,成立于2017年。其产品矩阵丰富,涵盖数字隔离器、驱动(MOSFET IGBT driver)、接口、采样(放大器、ADC)以及光耦兼容等多个领域。

从股权结构来看,荣湃半导体的股东阵容颇为亮眼。天眼查信息显示,公司法定代表人为董志伟,其个人持股比例达45.083%。

此外,深圳市富海新材二期创业投资基金合伙企业(有限合伙)、清控银杏南通创业投资基金合伙企业(有限合伙)、湖北小米长江产业基金合伙企业(有限合伙)、上海张江火炬创业投资有限公司以及义乌韦豪创芯一期股权投资合伙企业(有限合伙)等知名投资机构也纷纷入股,持股比例分别为12.4247%、4.9521%、3.5%、3.0319%和1.425%。

值得一提的是,此次并购的发起者帝奥微与小米之间存在着紧密联系。此前,湖北小米长江产业基金合伙企业(有限合伙)曾是帝奥微持股5%以上的股东。

帝奥微目前的主营产品聚焦于信号链模拟芯片和电源管理模拟芯片两大系列。今年上半年,公司信号链产品实现营收1.48亿元,在总营收中占比48.42%;电源管理产品实现营收1.58亿元,占比51.58%。公司官网数据显示,帝奥微旗下拥有超过2000款型号的产品,2024年产品销量突破10亿颗。

然而,在深化产业布局的同时,帝奥微今年半年报却呈现出“增收不增利”的态势。报告期内,公司实现营业收入3.06亿元,较上年同期增长15.11%;但归母净利润却亏损420万元,同比大幅下滑115.73%。帝奥微对此解释称,一方面是为了增强核心技术竞争力,持续加大研发投入;另一方面则是由于实施股权激励计划,导致股份支付费用增加。

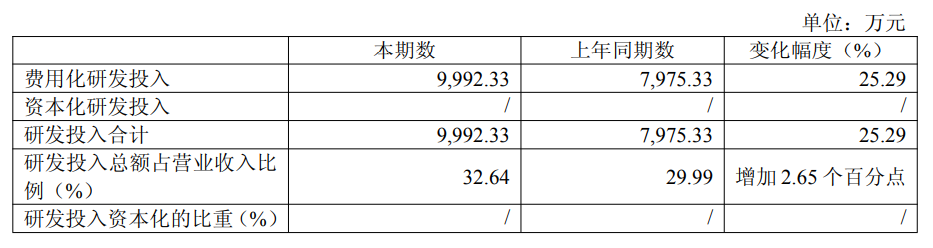

图源:帝奥微财报

财报数据显示,今年1 - 6月,帝奥微研发投入高达0.99亿元,同比增长25.29%;研发投入占营业收入的比例达到32.64%,较上年同期的29.99%增加了2.65个百分点。集微网此前对20家头部模拟芯片上市公司半年报进行统计时指出,研发投入占营收比超过30%的仅有4家,帝奥微凭借高占比位列第二。

我国作为全球最主要的模拟芯片消费市场,市场占比超过三分之一。但由于国内半导体产业起步较晚,国内模拟芯片市场目前仍被国际巨头公司所垄断,国产化率处于较低水平。

IC Insights数据显示,2023年全球模拟芯片市场份额前五的企业分别为德州仪器(19%)、亚德诺(13%)、思佳讯(8%)、英飞凌(7%)和意法半导体(5%),全球前五大厂商市场份额合计为52%,整体竞争格局相对分散。

不仅如此,近年来模拟芯片产品领域的“价格战”也给国产厂商带来了不小的冲击。为打破“大而不强、多而不精,高端失守”的被动局面,模拟芯片赛道涌现出大量并购整合案例。仅今年下半年,就有杰华特拟联合投资人共同购买新港海岸66.25%股权、必易微收购上海兴感半导体有限公司100%股权等并购事件发生。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,侵权欢迎联系我们删除!

▎往期推荐