【编者按】

本文深度解析全球半导体设备行业的现状与风向,揭示其在AI革命热潮与地缘政治冷流之间的复杂博弈。文章通过剖析主要设备商财报,指出尽管AI需求强劲,但对华出口限制正形成显著逆风。同时,后端测试与先进封装设备异军突起,存储芯片投资却显不足。旨在为读者呈现设备市场这一“产业风向标”背后的真实图景,洞察算力竞赛的底层逻辑与未来风险。

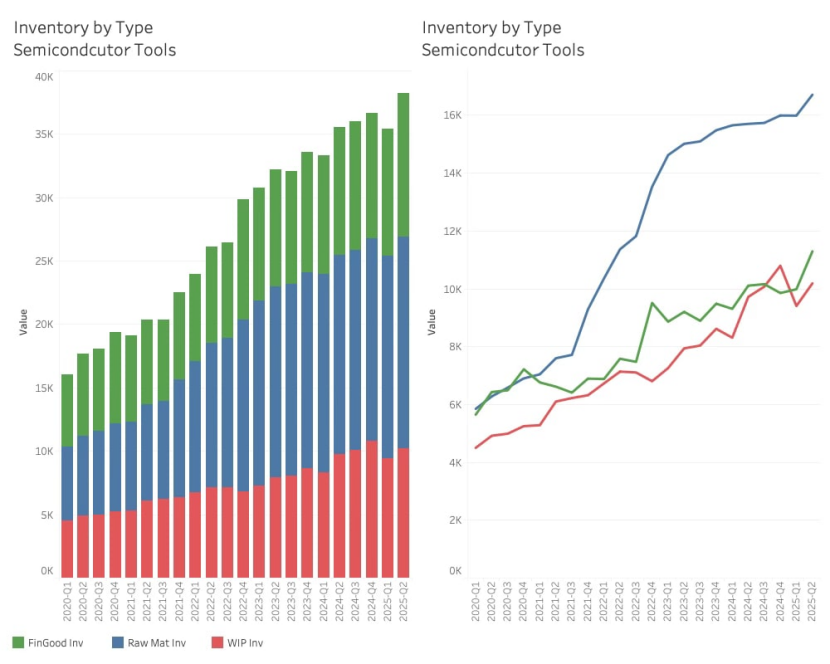

尽管面临挑战且近期收入出现下滑,顶级半导体工具公司的业务仍实现了年均33%的增长,而季度增长则保持平稳。近期的对华禁运措施出乎市场意料,这一点从工具公司的库存状况中得以清晰体现。总体库存水平已创下历史新高,所有库存类别均有所增加。

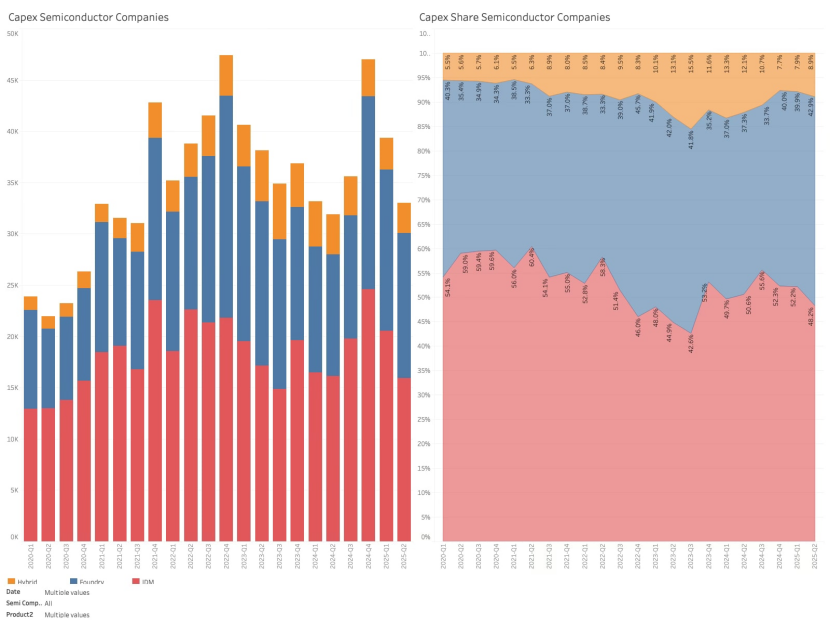

这表明工具制造商正面临来料堆积、在制品积压以及成品库存上升的局面。半导体制造企业的供应状况总体良好,工具公司的未来更大程度上取决于其主要半导体客户的资本支出,而非中国客户。尽管半导体公司的资本支出呈下降趋势,但其波动性较高且可能迅速变化。例如,一台ASML High NA工具的成本高达3.8亿美元,且收入确认过程复杂——这与购买标准打印机截然不同。采用混合制造模式的企业的黄金时期已告结束,尽管在过去两个季度中,由于集成器件制造商收入下降,其市场份额有所回升。

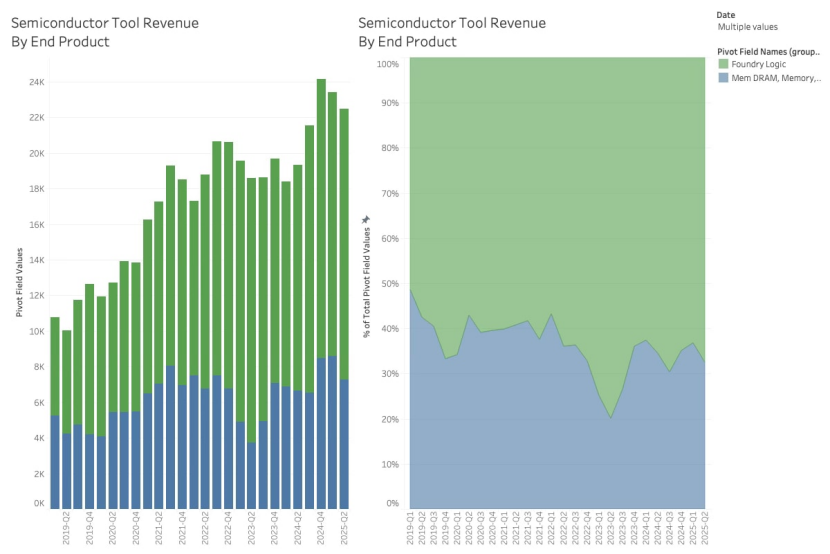

尽管集成器件制造商仍是工具公司最重要的资本支出来源,但台积电无疑是整体上最为关键的半导体企业。随着英特尔的衰落,集成器件制造商领域现已由存储公司主导。总体来看,英特尔和台积电的资本支出预计将保持平稳,而存储公司则有望增加投资。按类型划分的工具收入揭示了不同领域的资本支出情况。

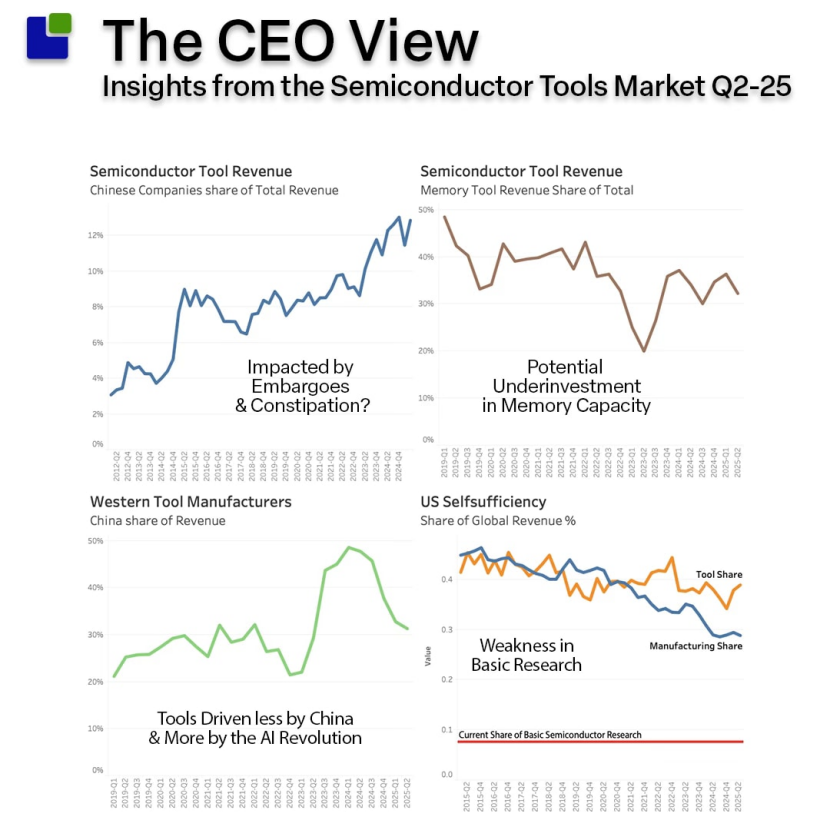

数据显示,存储制造商在工具收入中的份额从2019年的近50%降至当前不足三分之一,此变化源于其在上一轮下行周期中遭受重创。尽管美光和SK海力士正实现创纪录利润,但其投资规模仍较晶圆代工/逻辑领域更为保守。鉴于存储市场正步入短缺期,这一现状令人担忧。AI性能的关键竞争驱动力很可能转向存储容量,若如此,存储企业的投资已落后于需求曲线。按存储类型划分,工具销售呈现如下格局:

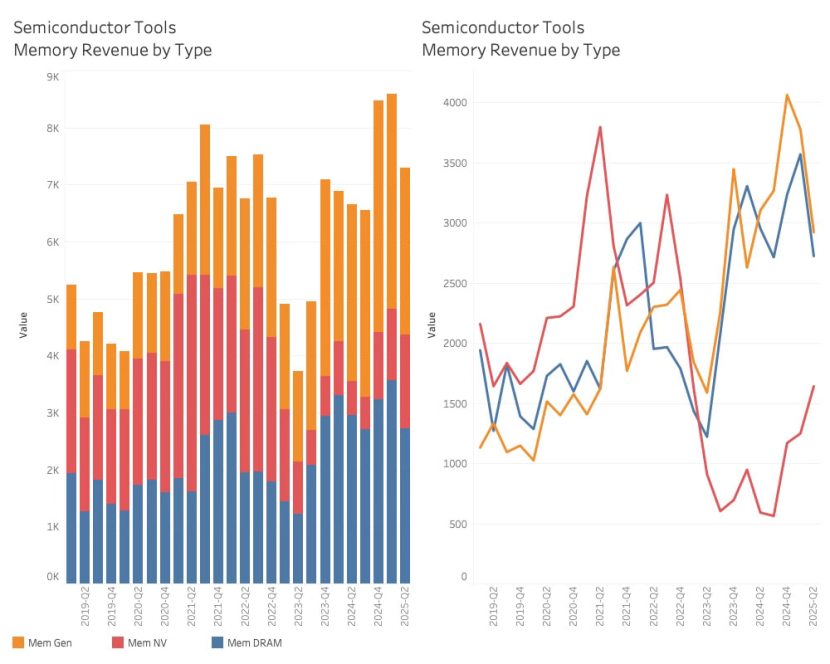

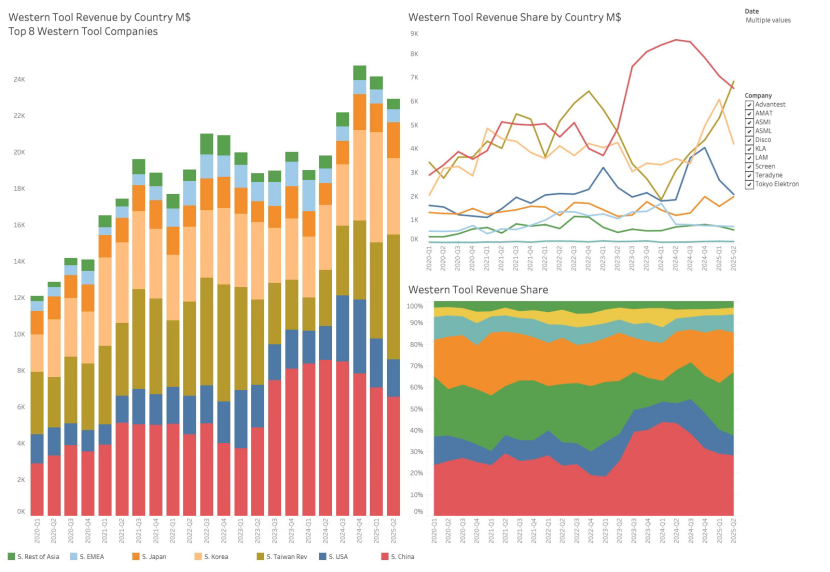

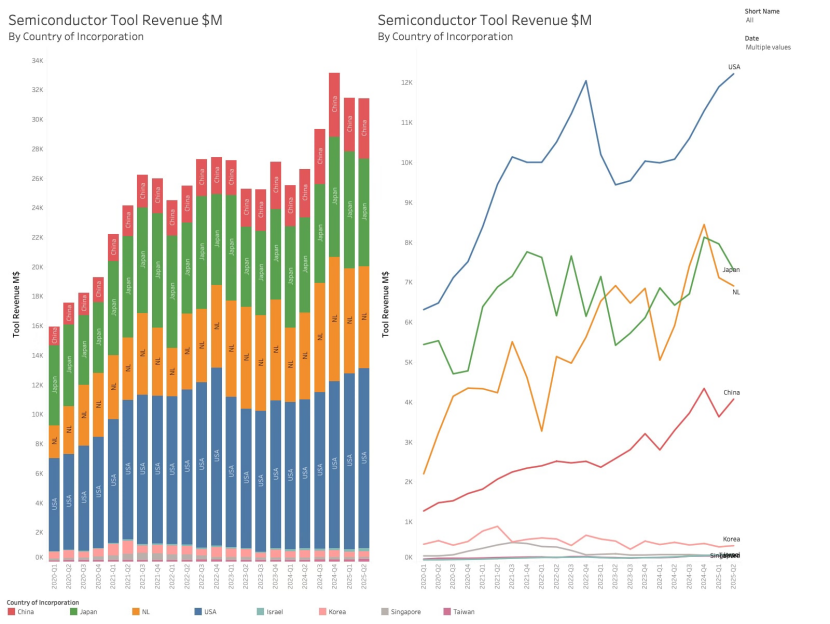

通用类别指用于未指定存储类型的工具。尽管NAND市场整体因新兴竞争对手涌入和终端市场低迷而充满挑战,但其对AI革命仍不可或缺。NAND投资曾处于低谷,但在DRAM投资重启一年后,现已回归更健康水平。存储企业可能尚未达到AI革命所需投资水平,当前规模仅略高于上一轮峰值,因此投资有望创下新高。尽管半导体工具最关键市场正承受禁运冲击,但其对工具制造商仍至关重要。西方工具制造商对中国市场的收入份额从44%的峰值下降0.7个百分点至28.4%。

即便排除中国因素,收入仍将下降4.2%,但总体仍接近上一季度的历史高位。目前中国台湾地区是西方半导体工具的最大市场,约占销售额的30%。在2025年第一季度强劲表现后,韩国工具收入份额从25%降至18%。由于韩国收入涵盖大部分存储投资,这再次表明存储企业尚未进入支撑AI革命所需的投资节奏。前述图表揭示了西方工具收入分布,而按企业注册地对工具销售进行分析,则可洞察中国工具制造商的实力。

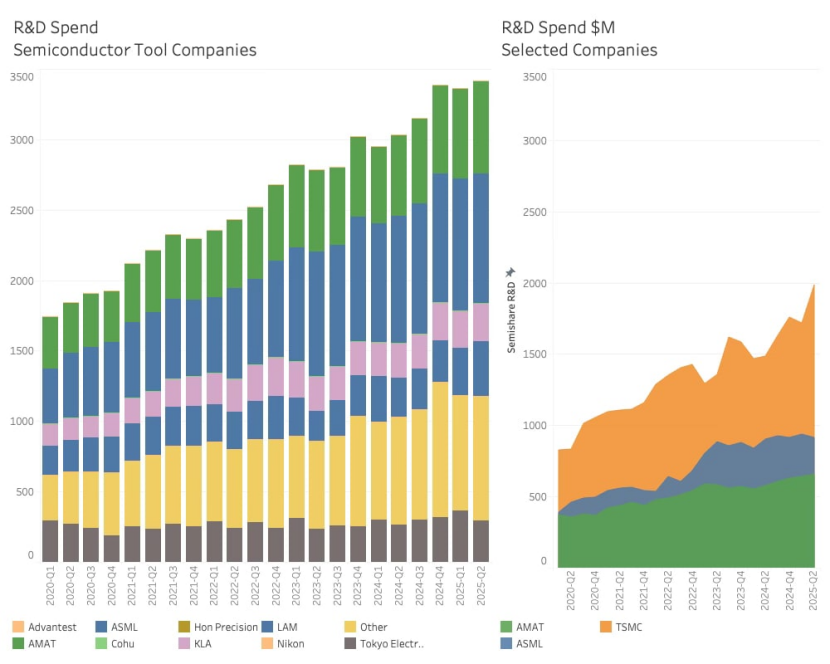

中国工具制造商通常因春节面临季节性疲弱的第一季度,第二季度则多创新纪录。然而2025年第二季度增长仅12%,低于此前同期的17.5%。尽管存在增长放缓迹象,其年同比增长率仍达23.7%——这一增速在除中国外的所有市场均属亮眼。同样明显的是,与普遍流传的片面观点相反,美国在工具领域实力雄厚。但从自给自足角度看,美国缺乏完整制造工具链供应商,日本和欧洲的工具至关重要。随着LinkedIn如同其他社交媒体平台般沦为由算法生成的AI信息垃圾场,行业对半导体领域的集体认知正趋于浅薄。若概念无法被简化为流行梗,便被认为过于艰深。与英伟达相关的“淘金镐”比喻确有合理之处,尤其因其AI GPU业务所依托的半导体技术弱于苹果iPhone所用方案。当众人掘金之时,应转而销售铁镐。虽然英伟达捕获大部分价值,但其产品依赖的半导体技术仅居次位。台积电同样从AI革命中获益,其护城河或与英伟达同等宽广。这家台湾巨头被公认为领先技术的推动者,从制造视角看这毋庸置疑。常被忽视的是半导体工具制造商对新技术研发的重要性。与制造龙头台积电相比,半导体工具公司的集体研发支出规模显著。

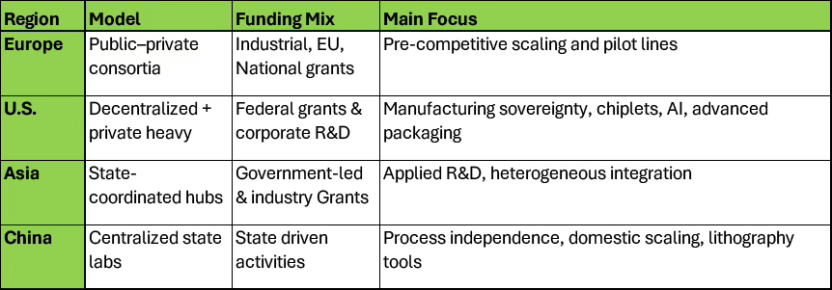

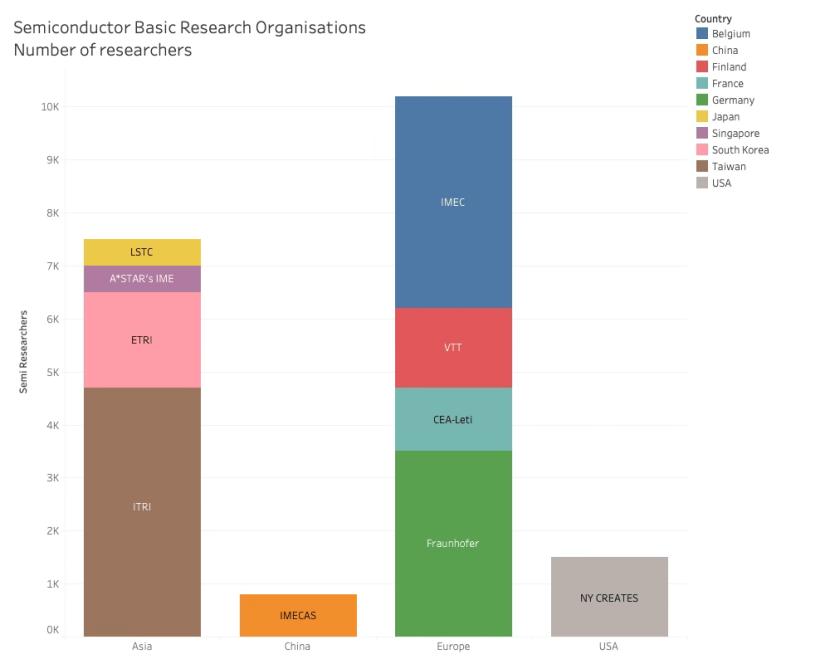

其中ASML和应用材料公司领先,分别主导先进半导体发展所需的光刻与材料工程两大关键领域。半导体研发顶层由亚洲主导,三星、SK海力士和台积电作为领军企业,美国紧随其后拥有英特尔和美光,欧洲在此层面缺位。半导体研发第二层是工具公司的研发投入,对实现顶层创新至关重要。可见欧洲通过ASML的研发工作在此层扮演重要角色。尽管AI梗图工厂散播“台积电放弃先进光刻”的谣言,但需明确台积电采购ASML设备远多于他国企业实属必然——最新EUV工具代表半导体制造的新技术层级,对台积电至关重要。ASML和应用材料并未丧失行业地位。虽然欧洲半导体角色常被简化为瓶盖梗图,但其仍是现代半导体发展的摇篮,以比利时IMEC为核心。作为全球领先的独立纳米电子研究中心,IMEC对塑造芯片技术未来具有 pivotal 作用,扭转了过时认知。IMEC领导地位基石之一是其与ASML的长期战略合作。2024年双方联合建立High NA EUV光刻实验室标志合作达新里程碑,该设施使芯片制造商能提前接触下一代制造工具。当半导体制造巨头欲运用最新技术时,必须奔赴欧洲。这代表第三层即最深入的半导体技术层级,其资金支持因地区而异。

或许略显理想化,但欧洲正以非自给自足为主要目标开发新制造技术,其对半导体发展的贡献举足轻重。第三层研发难以用财务指标量化,因其包含众多非营利机构与政府组织,故研发人员数量成为少数可量化维度之一。

本次对半导体工具公司的分析虽较以往更详尽,但仍仅涵盖核心进展。其他重要子议题需待后续研究。2025年第三季度财报季即将开启,新数据将持续注入分析体系。欲理解半导体产业,必先洞悉工具市场——工具是窥见未来的窗口。整体而言存在两股强劲顺风:AI革命持续深化且更利好行业领导者,快速迭代势在必行,工具公司及合作伙伴持续投入研发。逆风则来自中国业务,新制裁对西方工具商造成意外冲击,其库存状况即为明证。随着中国加速实现自给自足,西方工具商在华收入将逐步萎缩,尽管此过程需时较长。AI相关收入未见衰减迹象,或将持续支撑工具制造营收。存储供应商投资虽较以往增加,但基于下行周期后的低基数水平,当前投入是否足以满足AI革命需求存疑——若无足量DRAM与NAND支持,GPU板卡价值将大打折扣。AI客户已获存储采购优先权,移动与嵌入式客户则需以更高成本购得同等容量,这可能引发2026年存储短缺危机。更多分析容后阐述。本文通过梳理半导体工具市场核心动态,提炼出以上关键结论。

相关阅读

原文媒体:Substack

原文作者:Claus Aasholm

原文链接:

https://clausaasholm.substack.com/p/the-tool-cool-tradewinds

芯启未来,智创生态