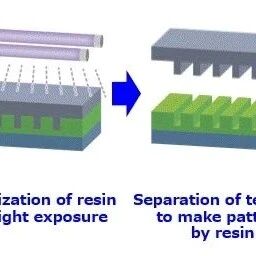

当全球半导体供应链还没从前几轮芯片荒中喘过气来,一个更危险的信息正在悄然落下 ,日本似乎正在对中国进行新一轮的光刻胶和半导体材料封锁。这不仅关乎芯片产业的未来,更关乎中国科技自主、产业安全。 根据多家近期报道,2025年11月开始,日本对华的光刻胶(photoresist)及相关半导体材料出口出现大幅减少。尤其是高端 ArF/EUV 光刻胶,其供货和服务支持迅速收紧。 有媒体指出,自 2025年11月中旬以来,日本对中国的部分光刻胶出货与光刻机后续服务基本处于“实质停摆”,虽无官方全面禁令,但服务撤离、发货停滞等多重机制,已让不少中国晶圆厂与封测厂头疼不已。 这次封锁的背景,严格来说,是日本以“出口管制”“国家安全”为借口,在技术出口和供应链上配合西方,对中国高端半导体形成“封锁”。 光刻胶,是芯片制造中不可或缺的“隐形画笔”。无论是成熟制程的 28 nm / 40 nm,还是更先进的 ArF / KrF / EUV 制程,都依赖高品质光刻胶来进行电路图案转移。没有稳定、合格的光刻胶,哪怕有最先进的光刻机,也如同拿着再锋利的雕刀却找不到“雕刻石”。 长期以来,日本在全球光刻胶市场中占据垄断地位。业内普遍认为,日本厂商掌握配方设计、高纯度原料制备及产业化量产能力——从最基础的树脂到感光剂、溶剂、添加剂等全链条控制。 过去中国高度依赖进口光刻胶。财经数据显示,中国从日本进口的感光化学品(包括光刻胶)占比长期超过五成。 一旦日本决定拉起审批闸门,光刻胶供应立即成为中国半导体产业的最大“软肋”。 书面上或许只是“审批延迟”“服务暂停”,但对于需要稳定、连续生产的晶圆厂而言,这种“不确定性”本身就如同“拔掉插头”。 好消息是,从部分公开资料来看,中国并非完全坐以待毙。最近,有媒体指出国内已有公司开始大力推进光刻胶国产化。 例如南大光电 就开始量产 ArF、KrF 光刻胶,并声称已通过国内主要晶圆厂的工艺验证,质量与稳定性逐渐靠近国际水平。 国内其他化学材料企业,也在加速研发与产业化过程,将光刻胶这一“卡脖子”材料纳入国家战略供应链。更重要的是,这次危机或许将成为中国半导体材料、自研装备、自主生态的“催化剂”——逼迫我们真正摆脱对外依赖。 对中国半导体产业而言,这一轮封锁既是危机,也是机遇。我们有理由,也有能力,重新审视产业链自主、材料自主、供应链自主的重要性。未来应从以下几个维度加速推进: 国家层面继续加强对半导体材料(如光刻胶、感光化学品、高纯化学品等)的战略布局与资金支持,把“材料供应安全”当成产业安全的重要组成。国内企业集中力量突破光刻胶配方、量产与稳定性,加大对高端 ArF / KrF / EUV 胶的研发投入,尽快实现替代。加强整体产业链协同:从设计、制造、封测,到材料、设备、本地供应链构建,真正形成自主可控生态。企业也要提高韧性,在供应链断裂或波动时,能够快速切换材料、优化工艺或减缓冲击。 让这次封锁成为我们“断臂求生”、涅槃重生的契机 —— 当别人断供,我们要学会“自给自足”;当别人封锁,我们就自己破墙。 日本这记“釜底抽薪”的狠招——即使并非公开明文“禁令”,也足以在现实中对中国半导体产业造成冲击。但更重要的是,这种“夺命一击”同样可能成为中国半导体材料、设备、自主生态全面觉醒的导火索。真正强大的,不是单纯的进口能力,而是能在关键时刻“不依赖别人”的自给能力。 愿我们看到危机,更看到未来 —— 当别人给你筑墙,我们就造桥;当别人断供,我们就自给;当别人封锁,我们就创新。 就让这场“光刻胶封锁战”,成为中国半导体产业自立自强的新起点。