上交所官网12月30日晚间显示,长鑫科技集团股份有限公司(下称“长鑫科技”)申报科创板IPO获交易所受理。

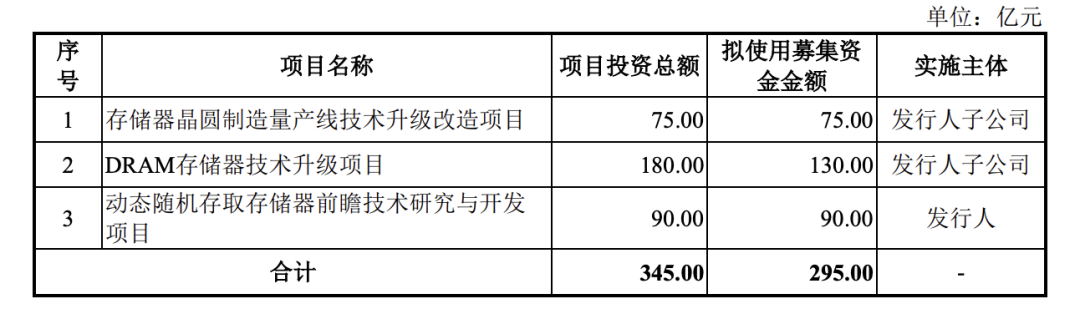

长鑫科技申报科创板上市拟募资295亿元,用于存储器晶圆制造量产线技术升级改造项目、DRAM存储器技术升级项目、动态随机存取存储器前瞻技术研究与开发项目建设,合计总投资规模达345亿元。

长鑫科技此次IPO具有特殊行业意义,因其是科创板试点IPO预先审阅机制落地后的首个获受理项目。上交所官网已同步公开该公司首轮及第二轮审核问询函的回复文件,显示企业已顺利完成两轮预先审阅流程。据悉,这一机制的核心目的在于保障从事关键核心技术攻关企业的信息与技术安全,缩短企业上市过程中的信息“曝光”周期,同时实现审核流程的高效压缩。

招股书披露的数据显示,长鑫科技今年前九个月实现营业收入320.84亿元;2022年至2024年期间,公司主营业务收入的复合增长率达到72.04%。另据Omdia的统计数据,以出货量为衡量标准,长鑫科技已稳居中国DRAM厂商首位、全球第四位。公司产品线全面覆盖DDR4、DDR5、LPDDR4X、LPDDR5/5X等主流规格,广泛应用于服务器、移动终端、个人计算机、智能汽车等多个核心领域。

长鑫科技在招股书中进一步说明,本次IPO计划发行股票数量不超过106.22259999亿股;扣除发行相关费用后,募集资金将分别投向三大项目:75亿元用于“存储器晶圆制造量产线技术升级改造项目”,130亿元投入“DRAM存储器技术升级项目”,剩余90亿元则用于“动态随机存取存储器前瞻技术研究与开发项目”。

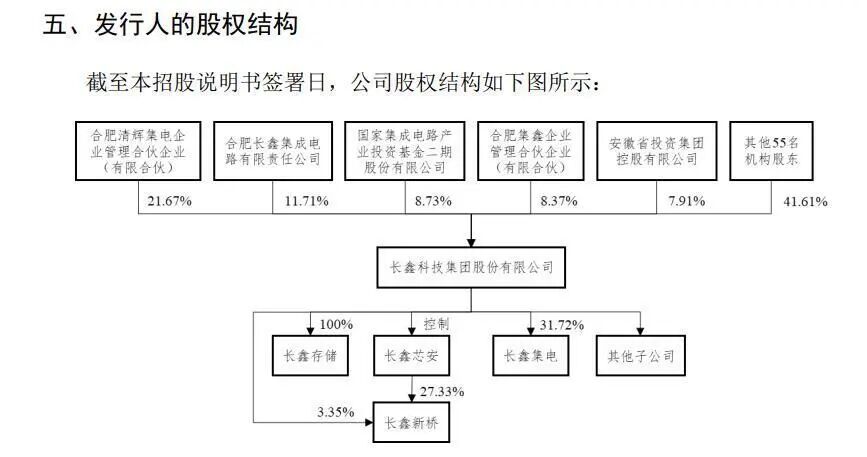

长鑫科技的股东团队阵容雄厚,其中合肥清辉集电企业管理合伙企业持股比例21.67%,为公司第一大股东。国家集成电路产业投资基金二期(大基金二期)、安徽省投资集团、阿里巴巴、腾讯、招银国际、人保资本、建信金融、国调基金、君联资本、小米产投等众多知名机构均位列股东名单之中。目前,公司暂无控股股东。

依托预先审阅机制规避敏感信息过早披露风险

作为科创板试点IPO预先审阅机制后的首家获受理企业,长鑫科技的上市进程为行业树立了重要示范。

回溯机制落地过程,2025年6月18日,中国证券监督管理委员会发布《关于在科创板设置科创成长层增强制度包容性适应性的意见》,首次明确提出试点IPO预先审阅机制的相关规划。随后在7月13日,上海证券交易所发布《发行上市审核规则适用指引第7号——预先审阅》,明确规定:对于开展关键核心技术攻关或符合其他特定情形的科技型企业,若因过早披露业务技术信息、上市计划可能对生产经营产生重大不利影响,且确有必要的,可申请启动预先审阅流程。

长鑫科技的IPO进程已完成两轮预先审阅,分别于2025年11月5日和11月19日收到审核问询。在正式申报时同步披露预审问询回复的这一安排,既有效保护了企业的敏感信息安全,又提升了申报文件的整体质量,同时压缩了审核周期。该机制的应用精准匹配了关键核心技术攻关企业的特殊需求,避免了因信息过早披露引发的经营与市场竞争风险。

中国规模最大的DRAM制造商

长鑫科技在招股书中明确表示,公司是国内“规模最大、技术最先进、产品布局最全面”的DRAM研发设计制造一体化企业。自2016年成立以来,企业始终聚焦DRAM产品的研发、设计、生产与销售核心业务。通过采取“跳代研发”的战略布局,公司已实现从第一代工艺技术平台到第四代工艺技术平台的量产突破,当前核心产品及工艺技术水平已跻身国际先进行列。

公司产品线覆盖DDR、LPDDR两大主流系列,且各系列均能供应当前市场需求旺盛的第四代、第五代产品。基于不同产品的应用特性及客户个性化需求,长鑫科技可提供DRAM晶圆、DRAM芯片、DRAM模组等多元化产品解决方案,其中DRAM芯片是报告期内公司出货量及销售额占比最高的核心产品类型。

目前,长鑫科技已与产业链上下游合作伙伴构建起相互依存、协同发展的产业生态体系。在服务器、移动设备、个人电脑、智能汽车等关键领域,公司积累了一批优质客户资源,与阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等行业核心企业建立了深度合作关系。招股书特别指出,报告期内公司未出现向单个客户销售占比超营业收入50%的情况,亦不存在严重依赖少数客户的经营风险。

业绩高速增长研发投入强度领先行业

长鑫科技近年来业绩保持高速增长态势。财务数据显示,公司2022年度、2023年度、2024年度营业收入分别为80.84亿元、90.63亿元、239.29亿元,2025年上半年营业收入已达152.24亿元。2022年至2025年9月期间,公司累计营业收入突破736.36亿元,2022年至2024年主营业务收入复合增长率高达72.04%。

在研发投入方面,长鑫科技的投入强度显著高于行业平均水平。2022年至2025年上半年,公司累计研发投入金额达188.67亿元,占同期累计营业收入的33.11%。其中,2024年研发投入规模为63.41亿元,较2023年同比增长35.77%。

2025年上半年,长鑫科技研发费用率达到23.71%,不仅超过同期行业平均水平的10.37%,更明显高于三星电子、SK海力士、美光等国际DRAM巨头同期的研发费用率(分别为11.74%、7.39%、10.66%)。

人才储备方面,公司现有研发人员4653名,占员工总数的比例超30%。本次IPO拟募集的295亿元资金,将全部投向技术升级与前瞻研发相关项目,助力公司进一步巩固在DRAM行业的核心竞争力。

市场地位稳步提升产能与市占率双增长

Omdia的统计数据显示,以产能和出货量为核心指标,长鑫科技已成为中国第一、全球第四的DRAM厂商。市场分析机构Counterpoint预测,在2024年大幅提升产能的基础上,长鑫科技2025年产能有望实现近50%的增长;截至2025年末,公司按比特出货量计算的市场占有率将从一季度的6%提升至8%,其中DDR5、LPDDR5产品的市场份额预计将分别从一季度的1%左右提升至7%和9%。

2025年第一季度,长鑫科技单季度营业收入首次突破10亿美元大关。业内人士分析指出,长鑫科技作为产业链核心龙头企业,具备技术高起点优势,同时精准把握行业高景气周期,相关产品价格持续上涨,此次上市时机恰到好处。

公司表示,随着现有产能的逐步释放及规划建设产能的陆续落地,长鑫科技将持续提升全球市场份额,以存储科技赋能信息社会发展,致力于成为技术领先与商业成功兼具的半导体存储企业。据悉,本次IPO的保荐机构为中国国际金融股份有限公司、中信建投证券股份有限公司,审计机构为德勤华永会计师事务所,律师事务所为上海市锦天城律师事务所。