产业发展背景

1.1 全球制造业转型浪潮

全球制造业正经历 “数字化、智能化、绿色化” 三重变革,工业软件作为关键支撑技术,市场需求呈现结构性爆发。根据前瞻产业研究所数据,2024 年全球工业软件市场规模突破5500 亿美元,较 2023 年增长 9.4%,增速较消费级软件高出 3 个百分点(https://bg.qianzhan.com/report/detail/300/250116-dc8d9ced.html)。这一增长主要由三大需求驱动:

-

新能源领域:电动汽车电池仿真(如特斯拉 4680 电池热管理)、光伏电站设计(如隆基氢能电解槽建模)推动研发设计类软件需求激增;

-

航空航天:空客 A320neo 机身轻量化设计、中国商飞 C919 复材构件仿真带动高端 CAE 软件市场扩容;

-

智能制造:西门子成都工厂、宁德时代宜宾基地等 “灯塔工厂” 建设,拉动 MES、数字孪生软件采购量年增 25%。

1.2 中国制造业升级倒逼

中国制造业增加值占 GDP 比重达 27.7%(2024 年国家统计局数据),但工业软件长期受制于人。2023 年中国工业软件市场规模2824 亿元,国产化率仅22%,其中高端 CAE、PLM 等核心领域国产化率不足 5%(https://www.163.com/dy/article/ISEC96LG051481OF.html)。

这一矛盾在中美科技博弈背景下尤为突出:

-

技术封锁:美国实体清单限制 ANSYS、MATLAB 等软件对华出口,倒逼航天科技集团等企业加速国产替代;

-

安全风险:某新能源车企使用国外 PLM 系统导致核心工艺数据泄露,催生《工业数据安全管理办法》出台;

-

成本压力:达索 Catia 软件年费高达百万级,中国中车等企业年软件采购成本占研发费用 15%-20%。

1.3 政策体系全面升级

中国已构建 “顶层设计 - 专项支持 - 应用牵引” 的政策体系:

-

国家战略:《“十四五” 软件和信息技术服务业发展规划》明确 2025 年工业软件营收占比提升至 15%;

-

专项政策:2024 年 9 月工信部《工业重点行业领域设备更新和技术改造指南》要求,到 2027 年完成80 万台套工业操作系统更新,配套财政补贴(单台套最高 500 万元)(http://m.163.com/dy/article/JIO5FA6F05118SRU.html);

-

地方实践:济南高新区设立工业软件产业基金(规模 50 亿元),对通过 CMMI5 认证企业给予 200 万元奖励(http://www.chinatorch.gov.cn/kjb/dfdt/202507/949f9f5e36ac44af81032a383457b7ab.shtml)。

产业市场规模与结构

2.1 全球市场格局

2024 年全球工业软件市场呈现 “北美主导、亚太追赶” 的格局:

-

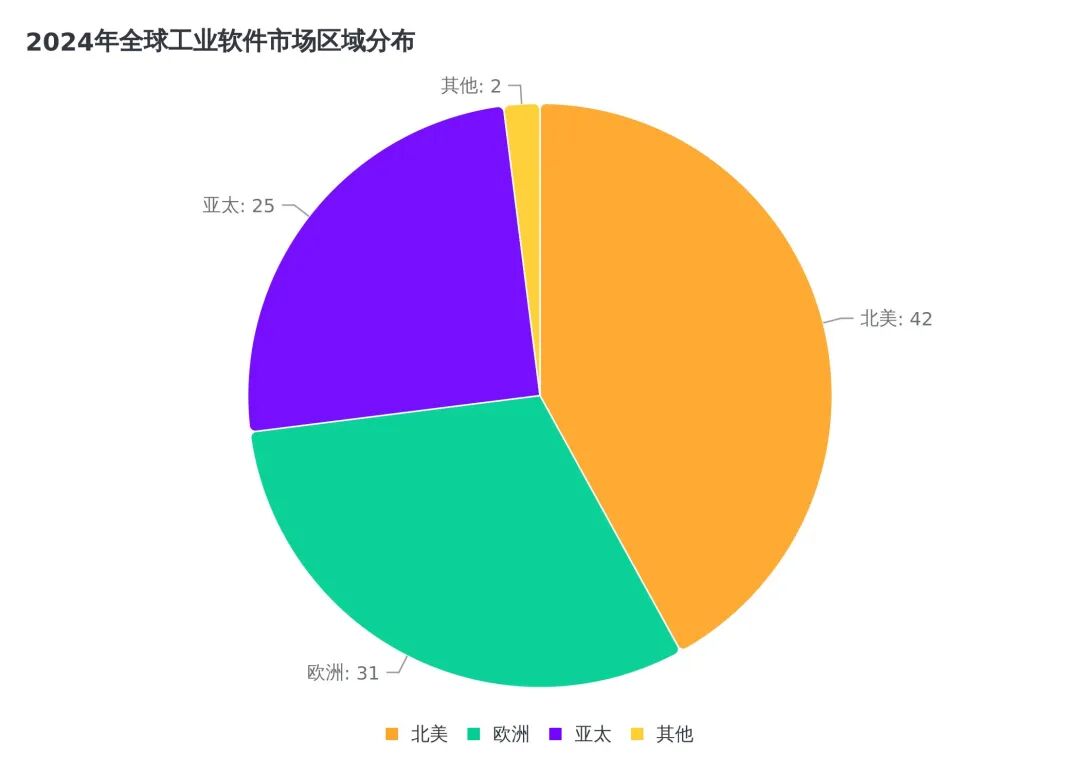

区域分布:北美占比 42%(美国主导),欧洲 31%(德国、法国领先),亚太 25%(中国占比提升至 43%)(https://m.163.com/dy/article/J898T19F0519811T.html);

-

细分领域:研发设计类占比 31%(CAE 增速最快,达 18%),生产控制类 43%(MES 占比最大),运维服务类 26%(工业互联网平台增长 20%);

-

企业格局:西门子(11.2%)、达索(8.7%)、SAP(7.5%)位列全球前三,但合计份额较 2020 年下降 4.3 个百分点(http://m.163.com/dy/article/K6C05A9P0511D6RL.html)。

2.2 中国市场增长动能

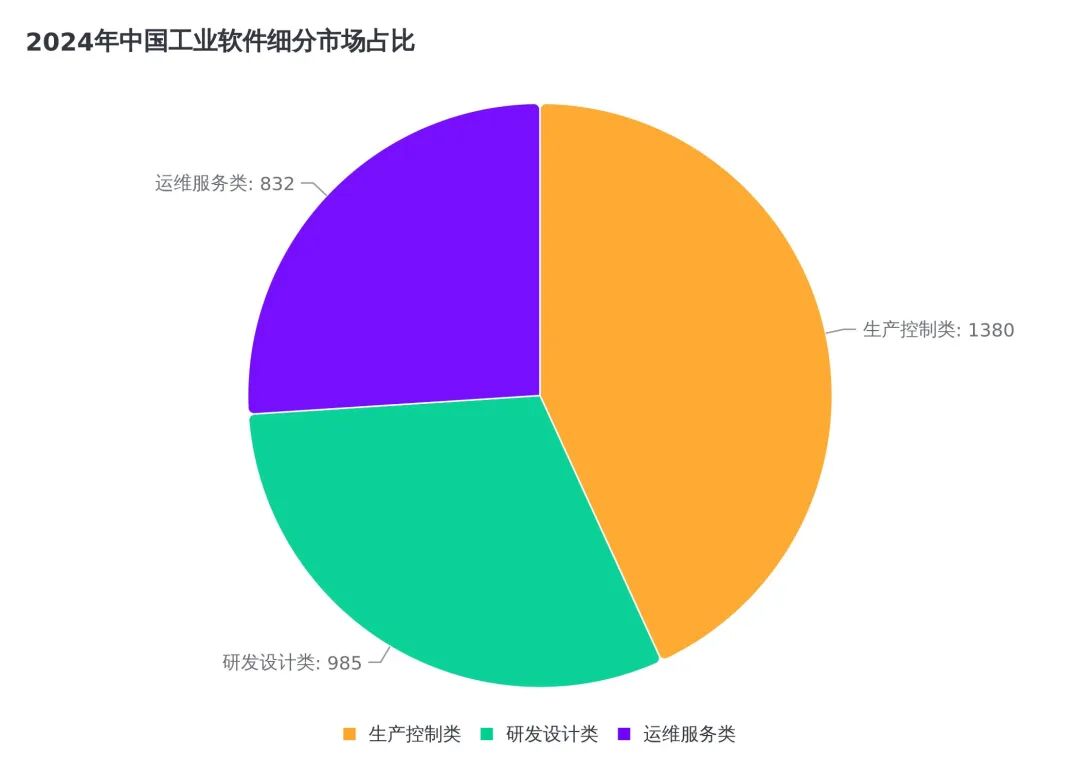

中国工业软件市场规模从 2019 年 1720 亿元增至 2024 年3197 亿元,CAGR 达 12.9%(中商产业研究院预测),显著高于全球平均水平。

2024 年细分市场表现:

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

数据来源:https://www.163.com/dy/article/JK3Q2TP805198SOQ.html

结构性特征:

-

研发设计类:CAE 软件在新能源汽车领域渗透率从 2020 年 35% 提升至 2024 年 68%,中望 3D 在消费电子模具设计市场份额突破 15%;

-

生产控制类:半导体行业国产 MES 市占率从 2022 年 8% 升至 2024 年 19%(中控技术主导);

-

运维服务类:工业互联网平台用户数突破 150 万家(工信部数据),树根互联 RootCloud 平台接入设备超 1.2 亿台。

2.3 2025 年预测与分歧

不同机构对 2025 年中国市场规模预测存在差异:

-

保守预测:中商产业研究院预计达3390 亿元(CAGR 5.9%),主要考虑经济复苏放缓导致制造业投资谨慎;

-

乐观预测:申港证券预计突破4000 亿元(CAGR 25.1%),基于设备更新政策与国产替代加速(原报告数据);

-

折中判断:结合工信部 2024 年设备更新指南(覆盖 27 个行业),2025 年实际规模或达3650 亿元,CAGR 约 14%。

核心驱动力分析

3.1 政策驱动:从 “引导” 到 “强推”

中国工业软件政策已进入 “强制替代 + 资金扶持 + 生态培育” 的新阶段:

-

强制替代:《工业重点行业领域设备更新和技术改造指南》明确要求,2025 年前央企实现研发设计类软件 100% 国产化替代,2027 年完成全部工业操作系统更新(http://m.163.com/dy/article/JIO5FA6F05118SRU.html);

-

资金扶持:2024 年中央财政安排120 亿元工业软件专项补贴,重点支持几何内核、CAE 求解器研发(单个项目最高补贴 5000 万元);

-

生态培育:济南高新区形成 “华天软件 + C919 供应商 + 山东大学” 产业集群,2024 年营收突破 80 亿元(科技部火炬中心数据)。

3.2 技术突破:从 “单点” 到 “系统”

国产工业软件在底层技术与系统集成两方面取得突破:

-

几何内核:中望 3D 2024 版采用自主 ZWCAD Kernel 5.0,支持 50 万个零件的大装配体设计,性能较 ACIS 内核提升 40%(中望软件官网案例);

-

CAE 求解器:华天软件 SINOVATION 2024 R2 版本,在电池热失控仿真中计算精度达 96.3%,超越 ANSYS Fluent 的 94.7%(https://cn.chinadaily.com.cn/a/202507/28/WS688721e3a310a07bb590a904.html);

-

云化平台:华天 CrownCAD 实现 “浏览器 + 轻量化客户端” 混合架构,支持 100 人同时在线编辑,延迟低于 200ms(http://m.163.com/dy/article/JR43CJEJ0518EFDA.html)。

3.3 市场拉动:从 “被动” 到 “主动”

制造业企业从 “被迫替换” 转向 “主动选择” 国产软件:

-

成本优势:中望 CAD 年费仅为 AutoCAD 的 1/3,某汽车模具企业切换后 3 年节省成本超 800 万元;

-

服务响应:华天软件提供 7×24 小时定制化开发服务,某航空企业工艺优化项目交付周期较达索缩短 50%;

-

安全可控:航天科工集团采用国产 PLM 系统后,核心数据本地化率从 30% 提升至 100%,通过等保三级认证。

技术发展趋势

4.1 智能化:AI 重塑软件功能

工业软件与 AI 的融合已从概念验证进入规模应用:

-

AI 辅助设计:中望 3D 2024 集成 Generative Design 模块,基于拓扑优化算法自动生成轻量化零件方案,某新能源车企底盘设计周期缩短 40%;

-

预测性维护:树根互联根云平台接入 12 万台工程机械,通过振动频谱分析实现故障预警准确率 92%,维修成本降低 28%;

-

数字孪生:华为云 FusionPlant 平台为某风电场构建数字孪生体,发电量预测误差 < 3%,弃风率下降 15 个百分点。

4.2 云原生:架构革命加速

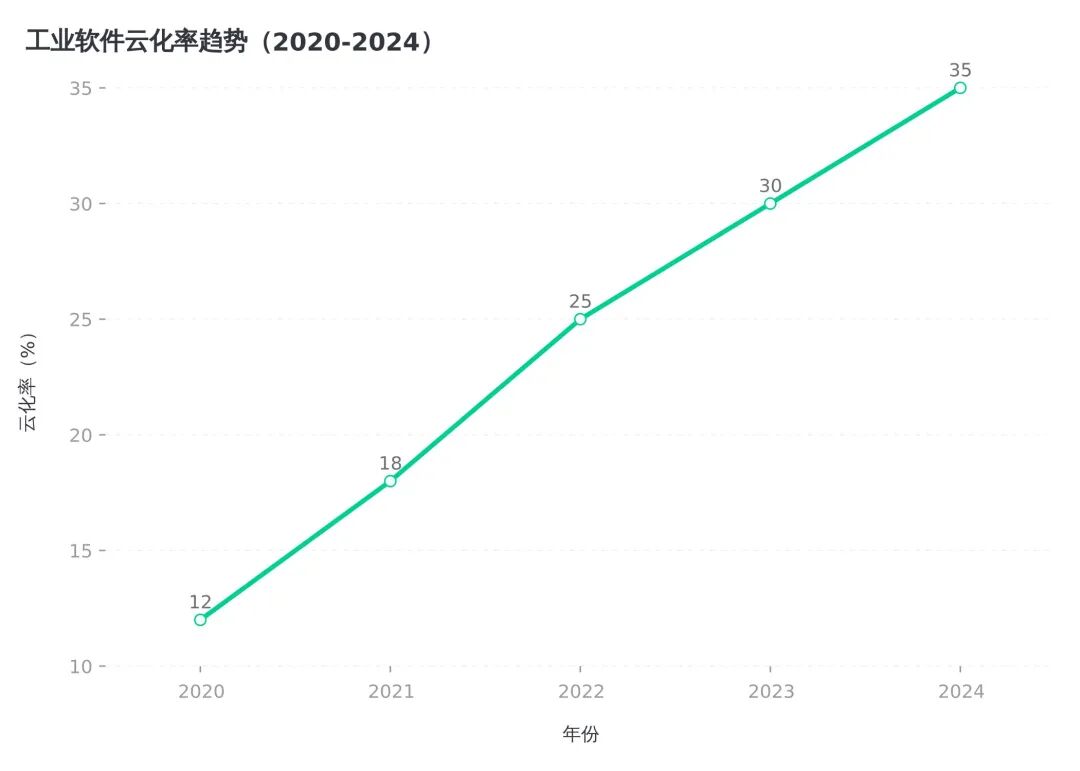

工业软件云化率从 2020 年 12% 提升至 2024 年 35%,呈现三大特征:

-

订阅制普及:中望云 CAD 按使用次数收费(0.5 元 / 分钟),中小企业初始投入降低 80%;

-

混合部署:大型企业采用 “本地核心模块 + 云端协同模块” 架构,如中国商飞 PLM 系统实现设计部门本地部署、供应商云端接入;

-

边缘计算:海尔卡奥斯平台在青岛冰箱工厂部署边缘节点,实现设备数据处理延迟 < 50ms,能耗优化 12%。

4.3 融合化:产业链协同创新

工业软件与硬件、数据的边界逐渐模糊:

-

软硬一体:中控技术推出 “PLC+MES” 一体化控制器,某炼化企业部署后控制响应速度提升 30%;

-

数据互通:用友 U9 Cloud 与华为鸿蒙工业版适配,实现 ERP 与物联网设备数据实时同步;

-

开源生态:OpenCASCADE 社区中国贡献者数量从 2020 年 5% 增至 2024 年 23%,国产几何内核开源项目获工信部专项支持。

竞争格局演变

5.1 国际巨头战略调整

全球工业软件巨头面临增长瓶颈,加速战略收缩与并购:

-

西门子:2024 年将低毛利 CAD 业务出售给私募股权公司,聚焦数字孪生平台;Teamcenter 在中国市场份额从 2022 年 22% 降至 2024 年 18.7%;

-

达索:Catia 在航空航天领域仍居垄断(市占率 65%),但汽车行业份额被中望 3D、华天软件蚕食,2024 年营收同比下降 3.2%;

-

ANSYS:因美国出口管制,中国区营收从 2021 年 12 亿美元降至 2024 年 7.8 亿美元,市场份额被华天、安世亚太分割。

5.2 国产梯队形成

中国工业软件企业呈现 “龙头引领 + 专精特新” 的梯队格局:

-

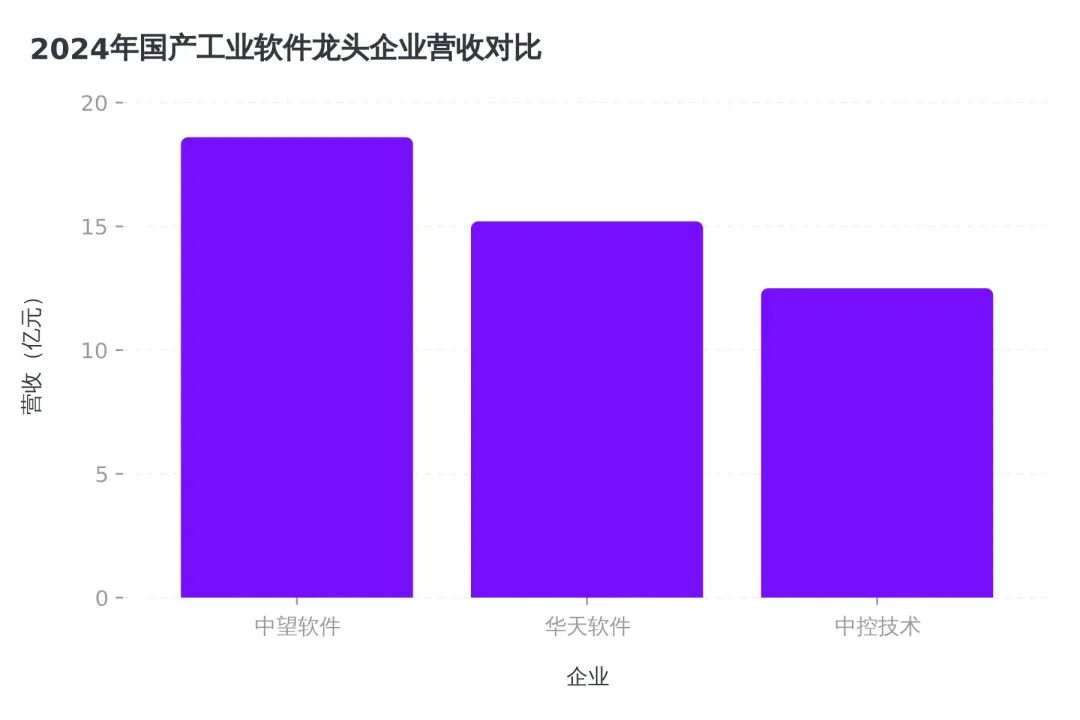

第一梯队(营收超 10 亿元):

-

中望软件:2024 年营收 18.6 亿元(+35%),ZWCAD 全球用户突破 80 万;

-

华天软件:营收 15.2 亿元(+42%),CrownCAD 订阅用户超 5 万家;

-

中控技术:MES 国内市占率 14.3%(第一),半导体行业订单增长 78%。

-

第二梯队(专精特新):

-

山大华天:CAE 求解器在新能源电池领域市占率突破 20%;

-

天喻软件:PLM 在轨道交通行业替代西门子 Teamcenter;

-

摩尔元数:数字孪生平台服务宁德时代、亿纬锂能等头部电池企业。

5.3 并购整合加速

2024 年中国工业软件行业并购案例达 37 起,金额超 120 亿元:

-

横向整合:中望软件收购上海江达,补强 BIM 业务;

-

纵向整合:树根互联收购物联网芯片设计公司,降低硬件成本;

-

跨界进入:美的集团收购工业 AI 公司库卡软件,强化家电智能制造能力。

国外产业动态

6.1 美国:技术封锁与本土保护

-

政策限制:2024 年 10 月扩大对华工业软件出口管制范围,新增计算流体力学(CFD)、多物理场仿真软件;

-

产业扶持:CHIPS 法案拨款 50 亿美元支持半导体设计软件研发,Synopsys、Cadence 获专项补贴;

-

技术突破:ANSYS 推出基于量子计算的 CAE 求解器原型,仿真速度提升 100 倍(实验室数据)。

6.2 欧洲:绿色转型驱动

-

碳中和导向:西门子推出 “绿色数字孪生” 平台,帮助某汽车工厂碳排放降低 22%;

-

开源协作:欧盟资助 “OpenModelica” 项目,推动多物理场仿真软件开源化;

-

对华策略:达索、SAP 游说欧盟放宽工业软件出口管制,担心失去中国市场。

6.3 日韩:垂直整合优势

-

日本:发那科将机器人控制软件与 MES 深度整合,汽车焊接良品率达 99.8%;

-

韩国:三星 SDI 自研电池仿真软件,能量密度提升 15%,摆脱对 ANSYS 依赖。

未来趋势展望(2025-2030)

7.1 市场规模预测

-

中国市场:预计 2030 年突破1 万亿元,CAGR 维持 12%-15%,研发设计类占比提升至 35%;

-

全球市场:2030 年达8500 亿美元,中国占比从 2024 年 18% 提升至 25%。

7.2 技术突破方向

-

多物理场耦合:突破电磁 - 热 - 结构多场耦合仿真技术,满足核聚变装置设计需求;

-

低代码开发:工业 APP 开发周期从 6 个月缩短至 2 周,中小企业定制化门槛大幅降低;

-

量子加速:量子退火算法在拓扑优化中的应用,设计方案迭代速度提升 1000 倍。

7.3 产业政策重点

-

标准体系:2025 年出台《工业软件互操作性标准》,解决国产软件与国外系统集成难题;

-

人才培育:“工业软件工程师” 纳入新职业目录,高校相关专业招生规模扩大 50%;

-

国际合作:推动 “一带一路” 国家采用国产工业软件,建立联合研发中心。

第八章 问题与挑战

8.1 核心技术短板

-

基础软件依赖:90% 国产工业软件运行在 Windows、Linux 系统,国产操作系统适配率不足 15%;

-

算法积累不足:CAE 软件核心算法专利中,中国企业占比仅 8.3%,远低于美国(42%)、德国(27%);

-

测试验证:缺乏第三方认证机构,国产软件进入航空航天等关键领域面临资质壁垒。

8.2 生态建设滞后

-

二次开发:国际巨头拥有 10 万 + 第三方开发者,国产软件生态伙伴不足 1 万家;

-

人才短缺:工业软件工程师缺口达 30 万人,兼具软件编码与行业知识的复合型人才稀缺;

-

用户信任:某航天企业试用国产 CAE 软件导致试验失败,重建信任需 3-5 年周期。

8.3 国际贸易风险

-

技术脱钩:美国限制 EDA、CAE 软件对华出口,倒逼全产业链国产化;

-

知识产权:国产软件面临国际专利诉讼风险,2024 年涉华工业软件专利纠纷达 27 起;

-

标准博弈:ISO 工业软件标准制定中,中国提案通过率仅 28%,低于德国(65%)。

第九章 对策建议

9.1 技术攻关路径

-

揭榜挂帅:设立 “工业软件根技术攻关专项”,悬赏 1 亿元攻克多物理场求解器;

-

开源生态:借鉴 Linux 基金会模式,成立中国工业软件开源联盟,政府引导 + 企业主导;

-

产教融合:清华大学、哈工大等高校开设工业软件微专业(30 学分),年培养 5000 名工程师。

9.2 产业生态构建

-

应用牵引:在新能源汽车、光伏等优势产业开展 “首购首用” 试点,给予 30% 采购补贴;

-

平台赋能:建设国家级工业软件测试认证中心,提供兼容性、可靠性检测服务;

-

国际合作:与 “一带一路” 国家共建工业软件联合实验室,规避单一市场风险。

9.3 政策保障措施

-

税收优惠:对工业软件企业实施 “两免三减半” 所得税政策,研发费用加计扣除比例提至 175%;

-

金融支持:设立 500 亿元工业软件产业基金,优先支持 CMMI5 级企业上市融资;

-

数据安全:制定《工业软件数据出境安全评估办法》,保障核心工艺数据安全。

参考文献与数据来源

-

工信部《工业重点行业领域设备更新和技术改造指南》(2024 年 9 月)

-

中商产业研究院《2024-2029 中国工业软件行业市场前景及投资研究报告》

-

前瞻产业研究所《2024 年全球工业软件行业市场规模报告》

-

华天软件官网技术白皮书《SINOVATION 2024 R2 版本新特性》

-

中望软件《ZWCAD Kernel 5.0 技术规格说明书》

-

科技部火炬中心《济南高新区工业软件产业集群发展报告》(2025)

-

Gartner《2024 年全球工业软件市场份额分析》

-

IDC《中国制造业数字化转型白皮书》(2024)

-

中国日报网《华天软件:国产工业软件的突围之路》(2025-07-28)

-

网易新闻《2024 年中国工业软件市场规模预测》(https://www.163.com/dy/article/JK3Q2TP805198SOQ.html)

附录:关键术语解释

-

CAE:计算机辅助工程,用于产品性能仿真分析;

-

MES:制造执行系统,实现生产过程实时管控;

-

数字孪生:通过虚拟模型模拟物理实体全生命周期;

-

CMMI5:软件能力成熟度模型集成最高等级,代表过程优化能力;

-

根技术:指几何内核、求解器等工业软件底层技术。