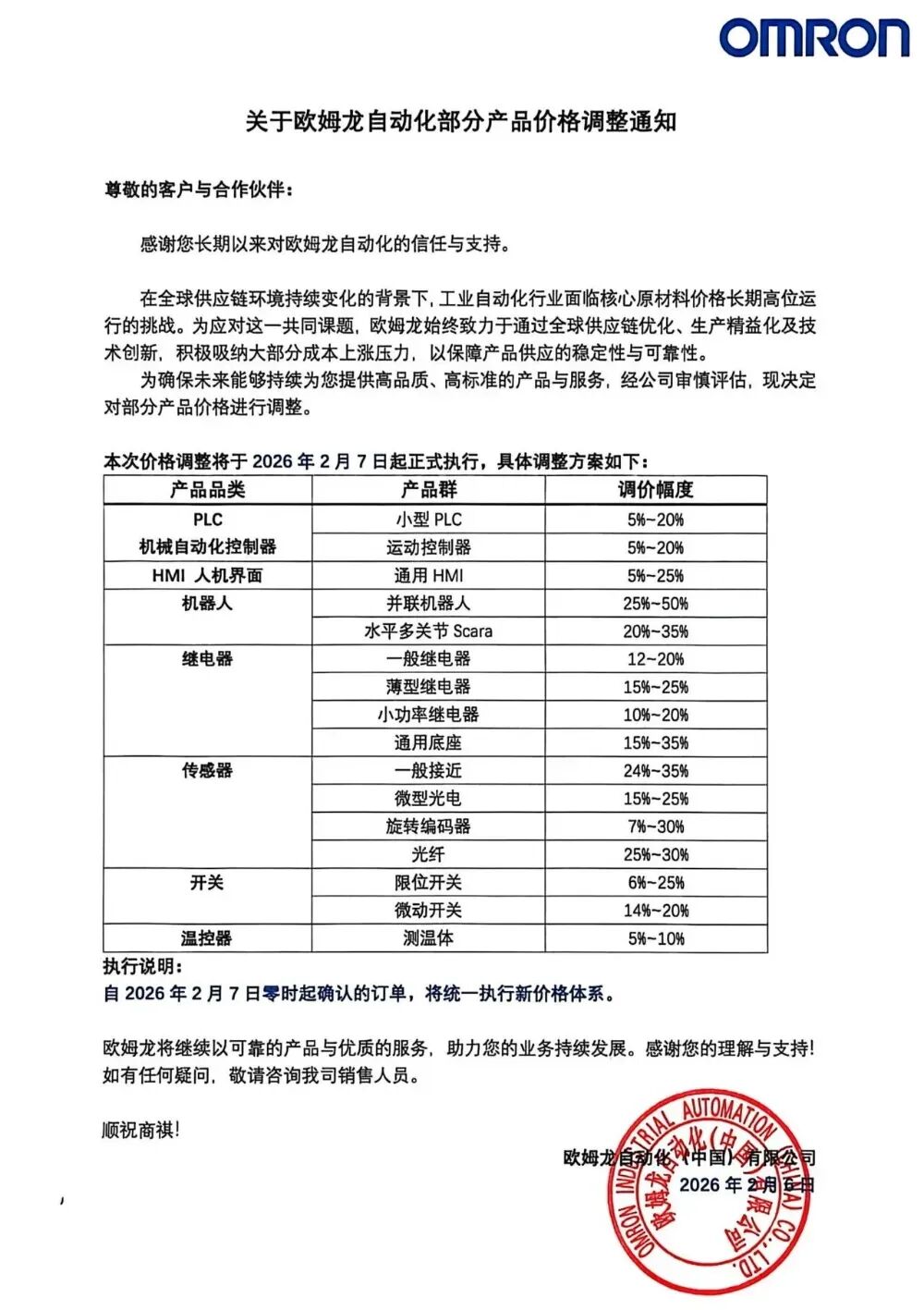

电子发烧友网报道(文/梁浩斌)涨价的风,吹到了工业自动化行业。在上周五,欧姆龙发布价格调整通知,包括PLC、HMI、机器人、继电器、传感器、开关、温控器等工业自动化产品将在2月7日起正式执行涨价,涨价幅度最小为5%,并联机器人部分产品涨价幅度甚至高达50%。 进入2026年,涨价已经成为电子行业的主旋律。上游铜、银等金属原材料价格上涨,产能紧缺等原因,导致了存储芯片、各类被动器件、连接器、以及芯片封测阶段的成本大增,从而传导至工业自动化领域。 工业巨头集体大涨价,工控机和电机成重灾区 其实自今年一月开始,各家工业巨头就开始陆续发布涨价函,施耐德在去年12月31日就宣布对Acti9/Acti9-S系列微型断路器全系涨价约6%,并于2026年1月1日生效;同期还宣布了一系列产品将在2月1日执行涨价,涉及到ATS22系列软起动器、STB Advantys全系列l/O及Momentum系列控制器、以太网网关模块、以太网通讯模块、工控机等产品。 其中PSA6/P6系列工控机涨价幅度最高,全系涨价20%,原因是工控机内存储产品成本大幅上涨,且供应持续紧张。 随后在1月5日,施耐德再对电机保护和控制产品进行调价,部分大电流产品涨价幅度也高达20%。公司对此解释为银、铜等金属价格急剧飙升,银作为PCP类产品的关键原材料,近一年涨幅已经超过100%。 西门子则在今年1月1日开始,对私服系统、数控系统、PLC等产品进行提价,涨价幅度普遍在5%左右,部分退市产品备件涨价幅度最高达38%。 汇川技术年初表示,受到大宗商品价格波动加剧,铜、铝、镨钕、金、锡、存储器件等核心原材料价格持续上涨,自1月10日起对PLC、HMI、CNC数控系统、私服系统、直驱系统、工业电机等产品价格上调5%到20%不等。铜用量较多的工业电机产品全系列价格上涨12%,中型PLC包括 AC700、AC800、AM700系列产品价格上涨20%。 德力西电气1月3日宣布为应对原材料价格大幅上涨,对断路器、继电器、熔断器、各类开关等产品价格最高上调20%。 ABB在1月5日宣布由于铜价持续暴涨,所有高、低压电机与发电机产品系列价格统一上调10%。 2月5日,英飞凌也宣布由于AI数据中心的需求高涨,导致多种功率开关和电源IC出现短缺,同时受到原材料上涨的影响,于4月1日开始实施新的价格策略。但英飞凌还未公布涨价的细节,预计随着市场的变化,在4月1日之前还会有新的调整。 从各家的涨价原因来看,这一轮工业自动化产品的涨价,主要是受到了金属、存储芯片,以及AI需求导致的产能紧张三大因素影响。 从伦敦金属交易所LME的数据来看,LME铜价格从2025年1月到今年1月的涨幅达到53.7%;白银价格涨幅更是接近200%。 在工业自动化场景中,电机是核心的驱动来源,电机作为将电能与机械能相互转换的核心电磁设备,绕组是实现能量传导和磁场生成的关键部件。铜的电导率在常用工业金属中仅次于银,远高于铝、铁等材料,用铜制作绕组能最大限度降低电流传输过程中的焦耳热损耗,减少能量浪费,这是保障电机运行效率的核心前提,尤其是高效、超高效电机,为进一步降低铜耗提升能效,还会刻意增加铜绕组的截面积或长度,进一步加大铜的用量;同时铜具备优异的延展性,易拉制成不同规格的细导线,能绕制成适配各类电机结构的复杂绕组,满足不同功率、类型电机的设计制造需求,其良好的导热性还能快速散出绕组工作时产生的热量,避免局部过热影响电机的使用寿命和运行稳定性。 因此,在工业异步电机中,铜占到电机成本的比例可达40%,部分高效的工业电机铜的用量可能更多。可以看到这一轮涨价中,像ABB就对其电机产品进行了全系涨价。 同时,在工业控制应用中,继电器、接触器、伺服电机、各类精密传感器等也会用到导电性能更好、抗氧化能力更好的银作为关键材料,比如用于触点镀层、电机换向器等。 而存储价格则对PLC、工控机等造成较大的影响。根据不完全统计,目前市场上DRAM产品中,DDR4颗粒受到去年大厂停产的影响,近一年部分产品上涨幅度高达1800%;而DDR5也受到AI数据中心的需求,上涨高达500%。而NAND Flash产品涨幅稍低,但部分产品涨幅也达到300%以上。 根据counterpoint 的数据,去年四季度到今年2月初,存储器价格涨幅已经超过90%,其中服务器级DRAM内存条价格涨幅尤为显著。counterpoint 预测,今年二季度存储器价格还将有约20%的涨幅。 目前看来,铜、银等金属价格,以及存储芯片价格仍将继续上行,2026年电子行业全面涨价的趋势也同样将延续下去。 银、铜价格暴涨,连接器厂商也接连涨价 另一个金属用量较大的连接器行业,自然也受到铜、银价格上涨的影响。连接器核心原材料主要包括铜、金、银等金属以及LCP(液晶聚合物)等特种工程塑料。其中,在中国连接器行业中,铜材在汽车连接器系统年消耗量就达 61 万吨。近两个月,行业内已经以后多家连接器企业接连宣布涨价: 早在2025年11月Amphenol(安费诺)和中国星坤就宣布了涨价消息。安费诺宣布自1月1日起对全系列产品调价;中国星坤采取差异化策略,对战略合作老客户维持原价,但对新客户及代理商自3月1日起大幅上调40%–80%。 TE Connectivity(泰科电子)在1月27日宣布自2026年1月27日起,对全产品线、全区域实施价格上调,未公布具体幅度,但强调为应对“持续攀升的制造成本”。HUMMEL(胡默尔)1月宣布自2026年2月1日起执行新价格体系,整体涨幅为3%–8%。 其他厂商如HRS(广濑电机)、WEIDMÜLLER、YAZAKI(矢崎)等也纷纷跟进,涨幅普遍在4%–15%之间。 本轮涨价涵盖几乎所有连接器品类,覆盖通用件到高端连接器等。其中,高压连接器广泛应用于新能源汽车,对耐压、散热、密封性要求极高;高速高频连接器用于5G基站、AI服务器、数据中心,依赖LCP等高性能材料;板对板/线对板连接器是消费电子和工业控制领域的基础元件。 小结 铜、银等工业金属的价格高位运行,叠加存储芯片因 AI 需求爆发引发的供需失衡与价格暴涨,正掀起一场席卷电子全产业链的成本变革,而 AI 算力建设的持续提速,更让这一趋势的影响不断深化,成为 2026 年电子行业发展的核心背景。对于供应链企业而言,一次大规模的市场波动可能是新一轮的行业洗牌,在市场复杂变化环境下积极应对,如何从被动转向主动成为了接下来一年里企业发展的关键。