近日,精密制造龙头长盈精密发布的投资者关系活动记录表显示,2025年人形机器人行业发展很快,公司作为较早对接行业海外大客户的供应商之一,人形机器人精密零组件的业务进展也比较快,全年营收约1亿元人民币,以海外客户为主。按照出货量来看,2025年全年交付了约69万件人形机器人精密零组件,其中海外客户约占80%。从单机价值量和量产的料号数量上来讲,公司属于核心供应商。从2024年一季度开始,过去的八个季度公司向海外客户供应的人形机器人精密零组件的料号数量持续增加。

目前,公司供应的零件的类型主要包含超精密硬质金属传动件,非金属的塑胶、橡胶、硅胶及PEEK类的工程塑料件。

精密制造龙头布局机器人

这份硬实力的积累,并非一蹴而就,而是源于公司二十余年的深耕细作。长盈精密成立于2001年7月,以精密五金模具零部件制造为起点,紧跟电子信息产业与新能源产业的发展浪潮,逐步向智能制造领域稳步转型,服务范围也从单一领域拓展至移动通信终端、新能源、机器人及智能制造等多个高潜力赛道。

在人形机器人这一新兴赛道上,长盈精密的布局极具前瞻性,早在2024年便开始加快产能的建设,加大研发投入,为海内外人形机器人开发如铝合金、镁合金、钛合金等金属材料,PEEK、IGUS 等工程塑料;橡胶、硅胶、尼龙、纤维织布等多种材料的零件;使用包括 CNC、3D 打印、压铸、注塑、滚齿、热压等多种成型工艺,为人形机器人的结构件、执行器、传感器、变速齿轮、线束、电机等提供核心零部件。得益于其提前布局,2025 年上半年取得了多个国产人形机器人品牌的量产订单,海外人形机器人零件实现收入超过 3,500 万元,而 2024 年1011万元的收入规模实现跨越式增长,增长势头令人瞩目。

据悉,长盈精密成功跻身特斯拉人形机器人Optimus的核心零部件供应链,为其供应关节齿轮、轴承等关键零部件。

为了在机器人赛道上持续领跑,长盈精密不断推进产业链整合,全力补齐发展短板、强化核心竞争力。

2024年,长盈精密成立全资子公司长盈机器人,主营业务包括智能机器人的研发;智能机器人销售;微特电机及组件制造;微特电机及组件销售;轴承、齿轮和传动部件制造;轴承、齿轮和传动部件销售等。

2025 年 2 月,长盈精密以自有资金对国森科增资人民币 250 万元,增资完成后,对其持股 20%。国森科的主要产品谐波减速器为人形机器人关节的核心部件。

长盈精密此前已经布局了机器人关节结构件(如灵巧手模组、四肢关节),但缺乏核心传动部件技术,增资国森科可整合谐波减速器的研发生产,为公司机器人关节模组提供高精度传动支持,完善公司在机器人产业链的布局,助力公司开辟新的增长曲线。

随着布局的持续落地,长盈精密机器人及智能装备业务的成长态势愈发清晰。2024 年,机器人及智能装备收入分别29,122,880.64元,占营业收入的0.17%,2025年上半年,该业务收入为38,080,609.81元。

财务方面,2025年前三季度,长盈精密实现营业总收入135.1亿元,同比增长11.68%;归母净利润4.68亿元,同比下降21.25%;扣非净利润4.43亿元,同比增长19.19%。

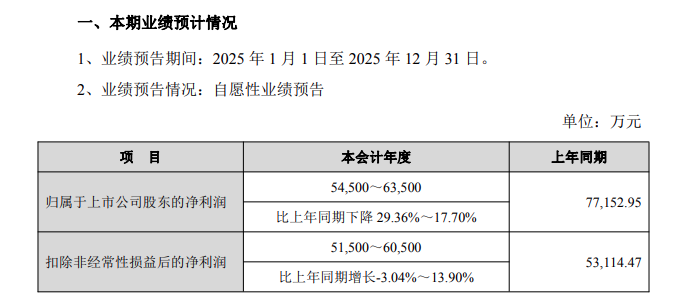

2025年度业绩预告显示,长盈精密预计归属于上市公司股东的净利润为5.45亿元-6.35亿元,比上年同期下降29.36%-17.70%;扣非后净利润预计为5.15亿元至6.05亿元,同比增长3.04%至13.90%。

对于业绩变动原因,长盈精密称,归属于上市公司股东的净利润下降的主要原因为去年同期处置子公司股份有较高的非经常性收益,本年度无此事项收益;消费类电子业务企稳,新能源业务持续增长,报告期营业收入保持增长,扣除非经常性损益后的净利润持续改善。

长盈精密于2010年上市,2021年遭遇业绩承压,实现亏损6.05亿元,同比由盈转亏。从2022年开始,长盈精密归母净利润逐步回升、成功扭亏为盈,2022年至2024年分别实现归母净利润0.42亿元、0.86亿元、7.72亿元,盈利能力稳步修复

写在最后

当前,人形机器人行业正处于高速发展的黄金期,核心零部件市场随之迎来爆发式增长,形成了“有人深耕本体研发,有人专攻核心零部件制造”的清晰行业分工格局。

今年以来,国内机器人核心零部件厂商的订单量大幅激增,产能持续扩张,行业景气度不断攀升。数据显示,2025年前三季度,我国机器人核心零部件减速器产量同比增长1.2倍,与此同时,国产减速器的性能持续提升,博研咨询预计,2025年国产RV减速器市场份额将提升至60%以上,国产替代的浪潮已然来袭,也为长盈精密等国内核心零部件企业带来了更多发展机遇。