【科技纵览】据国际数据公司(IDC)于2026年2月9日发布的最新统计,2025年全球人形机器人出货量达到约1.8万台,同比大幅增长508%,对应市场规模约为4.4亿美元。同期,行业累计订单量已突破3.5万台,显示出强劲的市场需求预期。

从企业竞争格局来看,中国厂商在出货规模上占据绝对主导地位。其中,智元机器人与宇树科技各自出货量均接近5000台;乐聚机器人、加速进化及松延动力三家企业的出货量维持在1000台左右;银河通用、优必选、众擎机器人与星尘智能等则处于400至1000台区间;另有包括星动纪元、魔法原子、北京人形机器人创新中心、星海图、墨甲智创和逐际动力在内的多家企业实现百台以上交付。

相较之下,海外企业仍处于早期验证阶段。Apptronik与Figure AI等国际厂商仅完成数十台的试点部署。特斯拉方面虽尚未在2025年实现批量出货,但其人形机器人产品计划于2026年启动规模化量产。

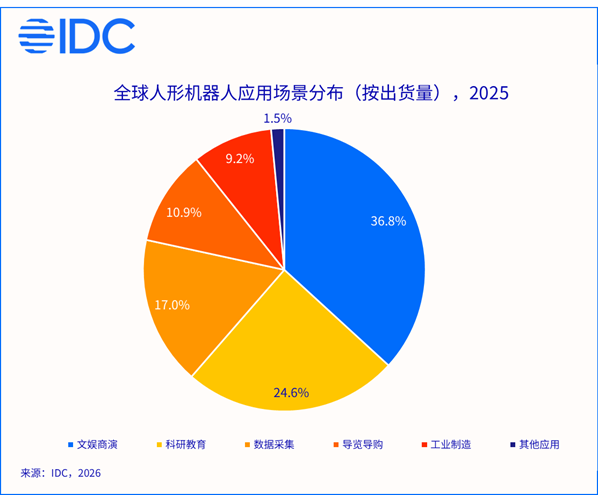

在产品结构方面,双足形态(涵盖全尺寸与中小型)合计贡献了66.3%的市场营收。其中,全尺寸双足人形机器人以41.6%的销售额占比成为高端市场的核心品类,而智元机器人在该细分领域出货表现领先。

IDC分析认为,中国厂商依托成熟的供应链体系、高效的软硬件迭代能力以及显著的成本控制优势,已在当前人形机器人商业化进程中取得先发地位。随着市场从硬件交付向服务订阅、生态协同等高阶模式演进,下一阶段的竞争焦点将更多集中于技术平台的开放性与场景适配深度。这一趋势预示着行业正从“样机展示”迈向“真实生产力工具”的关键转型期。