要点

-

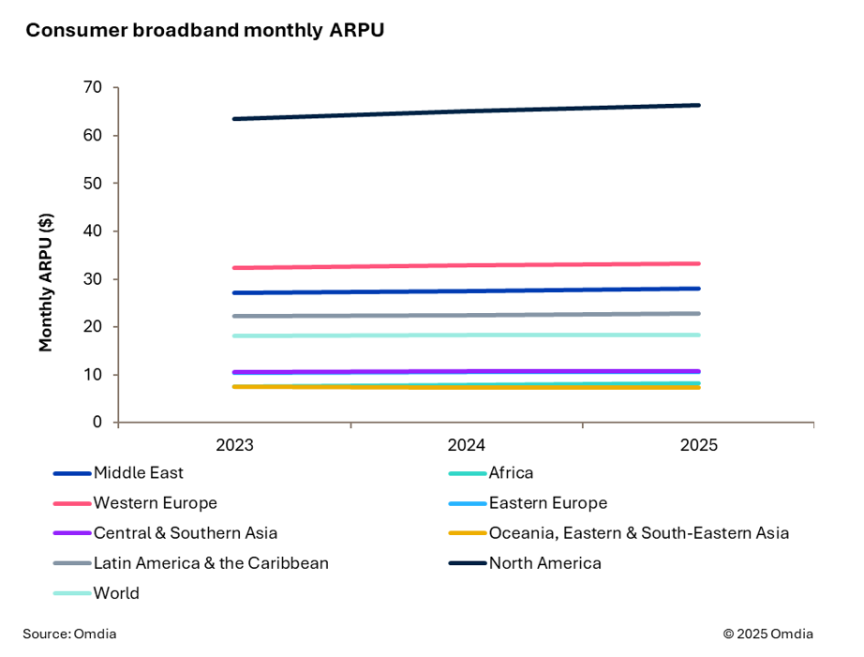

宽带业务仍然是规模最大、最重要的数字家庭服务,其收入规模达到付费电视、在线视频或数字游戏的两倍。然而,增长主要来自用户数量的增加,每用户平均收入(ARPU)的增长贡献微乎其微。这意味着随着市场逐渐趋于饱和,且越来越多市场的增长率已低于1%,收入增长也面临停滞的风险。

-

这种困境导致许多运营商将注意力转向用户流失管理,这意味着它们正在错失增长机会。运营商需要实现更好的平衡,Omdia认为要实现这种平衡,运营商需要重新审视宽带业务的定位策略——减少对网速的过度强调,转而更加关注整体服务质量。

Omdia观点

ARPU增长停滞,用户数陷入瓶颈,市场竞争依然存在。全球范围内,过去12个月宽带网速提升了26%,但ARPU仅增长0.3%。2024年消费者订阅数增长率中位数为4%。若将此设为最低增长目标,那么在Omdia预测的66个国家中,63%的市场将面临以下局面:在ARPU显著提升缺位的情况下,运营商只能通过争夺竞争对手市场份额来实现增长。而监管机构将维持一定程度的竞争,若运营商应对不当,很可能引发多方皆输的价格战。

客户流失代价高昂。Omdia统计显示:每100万用户中若出现20%的流失率,年损失将达0.18亿至2.28亿美元(具体因市场而异)。客户获取成本(CAC)的回收周期通常需要5-6个月。运营商希望防止用户流失的做法既合理也必要,但持续激进地以网速对比价格作为营销策略并不可取——数据显示,这种策略引发的流失可能比遏制的还要多。

网速问题是客户流失的主因。Omdia研究表明,宽带业务合理的客户流失率应控制在10%-25%区间,但调查显示部分国家的实际流失率远超该水平。数据趋势表明——无论是用户意向还是实际行为——即便在高速宽带已普及的市场,网速仍是导致客户流失的首要因素。

宽带用户中存在显著的频繁转网现象。Omdia调研数据显示,过去12个月内更换过运营商的用户中,39%可能在未来12个月再次转网。其中23%的案例显示,用户完全因网速问题转网后,现又考虑为追求更高网速再次更换运营商。这种情形在宽带快速发展的市场尚可理解,但对已普及高速宽带的成熟市场而言,这种“网速追逐”现象似乎不合常理。

消费者看重的远不止网速。虽然网速是宽带服务的关键指标,但并非用户唯一关注的维度。调查数据显示,网速在用户关注因素中的排名其实相当靠后。运营商不应仅聚焦网速提升——这种单一策略会限制其提升服务价值和ARPU的空间——而应当转向更全面的战略,通过多维度服务指标为不同宽带套餐增值。

消费者愿意为增值服务买单。当前存在一个认知偏差,即认为用户对网络安全等宽带增值服务需求不足。但Omdia研究表明事实恰恰相反——问题根源在于运营商未能有效营销和推广其增值服务。数据显示,只要增值服务能提供实际价值,且运营商采取正确的市场策略,消费者对这些服务存在显著需求。

建议

切勿过度聚焦网速指标。消费者当然理解网速的重要性,但在成熟市场中,所有运营商都能提供高速宽带服务,这使得网速难以形成差异化优势。这种同质化导致消费者很容易为寻求略微优惠的服务而在运营商之间频繁转网。运营商必须构建多维度的差异化策略——既要增强用户粘性,又要刺激消费升级。以AT&T为例,在用户数仅增长6%的市场环境下,该运营商在过去 12 个月中使其宽带ARPU增长10%,最终推动宽带收入实现15%的增长。

主动防御客户流失。当前多数防流失策略聚焦合约捆绑——由于客户获取成本通常相当于5-6个月收入,通过1-3年的合约锁定能确保基础利润。但这是种消极策略,一旦竞争对手采取反制措施极易失效。更积极的策略应是通过满意度监测主动维系客户忠诚度。只要有效降低流失率,这类策略的投入成本将自然被抵消。

通过高端选项构建分级服务体系。增值服务若规划得当,可为用户创造显著价值。运营商通过将提升网络可靠性和安全性(用户最关注的两大核心需求)的增值服务整合至宽带套餐体系,可有效引导用户升级至高端套餐。叠加付费增值选项能进一步提升ARPU。

投资强化服务营销与客户互动能力。关键不仅仅在于提供技术。运营商必须提升面向消费者的营销能力和用户互动水平,才能最大化其提供的增值服务的影响力。

延伸阅读

以上为中文编译节选内容,如有任何疑义或需阅读完整英文内容,敬请参考Omdia英文报告《Digital Consumer Insights 2025 Analysis: Generating Broadband Growth》。 Omdia订阅客户可在Knowledge Center中阅读更多来自Michael Philpott的观点与报告,或是通过Ask an Analyst服务就您关心的课题向Michael Philpott进行咨询。