面对由AI热潮引发的存储芯片通胀,苹果公司正考虑将长江存储(YMTC)和长鑫存储(CXMT)纳入供应链,旨在通过供应商多元化来削弱三星等传统巨头的议价权。由于国际大厂将产能转向高利润的AI内存(比如HBM),导致标准存储器价格剧增,苹果此举不仅是为了对冲成本风险,更将其作为心理战术以压低采购价格。

国产存储双雄能否或何时进入苹果供应链,我们不得而知,但可以肯定的是国产存储制造的扩产将为国产半导体设备厂商带来更多采购商机。在国家大基金三期的资金支持下,北方华创等本土设备商正迅速填补技术空白并扩大市场份额,从而推动中国半导体设备行业的跨越式发展。尽管面临地缘政治限制和潜在的良率风险,这一趋势仍标志着全球存储供应链正走向结构性重组,即中国供应商在常规存储市场的影响力正随着本土设备生态的成熟而稳步提升。

一、宏观背景:AI 驱动的存储器超级周期与市场错配

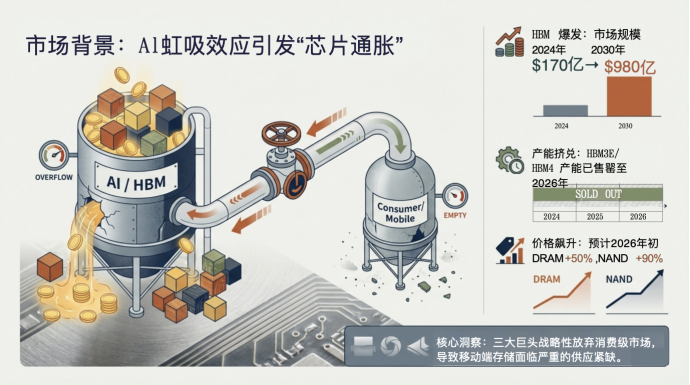

当前,AI爆发式增长正从根本上重塑全球半导体产线的逻辑分布。由于超大规模数据中心(hyperscaler)对大语言模型训练的需求激增,全球存储器产能正以前所未有的速度向高附加值的AI 基础设施倾斜。这种结构性失衡并非简单的供需错位,而是通过“产能蚕食”效应对消费电子品牌构成的剧烈战略冲击。

AI 驱动下的市场双轨制特征

以三星、SK 海力士和美光为首的全球“存储三巨头”已全面转向利润驱动导向,优先将先进制程晶圆产能分配给 HBM(高带宽存储器)和企业级 SSD。

-

高利润AI 领域(HBM/eSSD):

-

战略排他性: SK 海力士已加码投资 21.6 兆韩元(约 150.7 亿美元)在韩国增建先进制程产能。其 HBM 产能已锁定至 2026 年底。

-

技术突破: SK 海力士的 HBM4 架构已实现 2048 个数据通道,较前代翻倍;三星则将 1c nm(第六代 10 纳米级)工艺作为 2026 年量产 HBM4 的核心基础。

-

供应受限的消费电子领域(LPDDR/NAND):

-

产能真空: 传统移动端存储遭遇严重的产能排挤。主流AI买家在接受50% 涨价的前提下,仍仅能获得 70% 的订单满足率。

-

价格螺旋: 这种错配导致“芯片通胀(Chipflation)”常态化,直接削弱了消费电子和手机OEM厂商的议价底牌。

结果:产能偏斜彻底瓦解了苹果这类传统买方市场的霸权。当核心零组件供应商宁愿将晶圆转产HBM而非维持移动端供应时,苹果面临的已不再是“降价多少”的谈判,而是“确保有货”的生存危机。寻找中国供应商不仅是财务对冲,更是维持硬件毛利率与供应韧性的战略必然

-

议价权危机:芯片通胀与定价机制的剧变

随着供应端控制力的增强,存储器供应商正在强行改变延续数十年的商业博弈规则,传统定价博弈已转向对下游利润率的直接威胁。传统的“半年议价”模式已瓦解。以铠侠(Kioxia)为代表的供应商已强行转为“按季议价”,并利用当前产能紧缺期坚持高价供货。

AI 领域与移动设备领域存储器供应现状对比 (2025-2026)

结果:三星针对iPhone 17/18 的 LPDDR5X DRAM 报价展现了极端的强势。在首轮谈判中,三星提出 100% 的价格涨幅,而苹果基于库存脱水的绝望,竟然选择了“立即接受”。这种议价权归零的现状,迫使苹果必须激活中国存储厂商(YMTC/CXMT)作为竞争筹码。

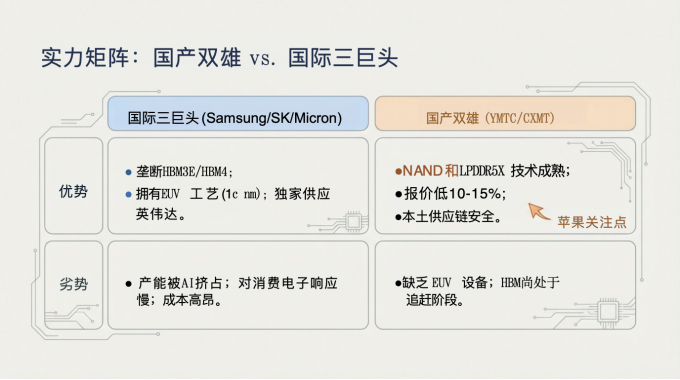

二、技术深度评估:中国存储厂商的追赶与突围

苹果对国产存储的验证,是基于其在核心技术节点已具备进入旗舰级供应链的硬实力。

-

长江存储(YMTC):Xtacking 4.0 的效率跃迁

长江存储凭借Xtacking 4.0 架构在 294 层(有效存储层 232 层)NAND 上实现了技术突围:

-

比特密度: 达到19.8Gb/mm²,在面积效率上已逼近甚至超越了部分美韩对手。

-

成本贡献: 其报价较国际巨头低10%-15%,在 iPhone 千万级出货量支撑下,这代表着数十亿美元的利润空间。

-

长鑫存储(CXMT):迈向量产旗舰节点

长鑫在DRAM 领域的追赶已进入实质阶段:

-

LPDDR5X:10667Mbps 产品已进入客户采样阶段,速率精准匹配下一代旗舰 SoC,良率已稳步提升至 75% 左右。

-

HBM布局: 计划于2026 年量产HBM3,虽然距离SK海力士的 HBM4 仍有代差,但在填补“中端及边缘 AI”缺口上具备规模化潜力。

结果:虽然美光1γ(1-gamma)工艺正通过 EUV 和 HKMG 技术提升 30% 位密度,但 YMTC 和 CXMT 在消费级存储市场的成熟度已足以打破垄断。苹果对国产存储的验证,本质上是其作为“心理博弈大师”向三巨头施加的长期压迫。

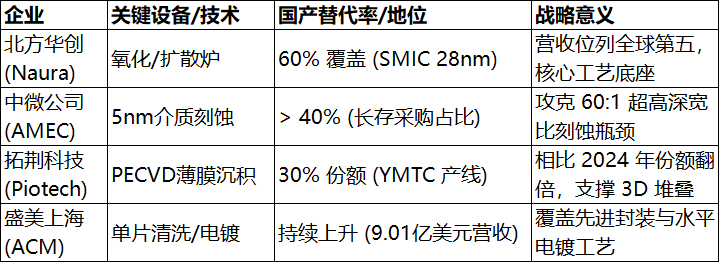

三、结构性机遇:设备国产化浪潮

中国存储厂商的扩张为本土半导体设备(SME)创造了庞大的、甚至是“闭环”的增量市场。

关键工艺环节的国产替代率进展(2025年数据)

结果:国家大基金三期(475 亿美元)精准扶持刻蚀、薄膜沉积、清洗等“卡脖子”环节。2024 年 YMTC 部分产线已达成 92% 的国产化设备占比,这种“去美化”产线的构建增强了供应韧性,使其即便在面对地缘政治动态制裁时,仍能维持对苹果等全球客户的供应潜力。

四、战略风险管理:良率瓶颈与地缘政治复杂性

苹果在引入中国供应商时,必须在成本红利与“操作风险”间寻求精密平衡。

风险评估维度

1. 良率危机(前车之鉴): 京东方(BOE)由于在绵阳厂生产的 iPhone 15/16/17 OLED 面板出现量产稳定性问题,订单被大规模退回三星。存储器作为精密堆叠器件,对产线一致性要求极高,YMTC的良率稳定性将面临苹果最严苛的实时监控。

2. EUV缺失的技术天花板: CXMT 目前缺乏极紫外光刻(EUV)技术,被迫将 DUV 系统的潜能推向极致,这可能导致其向更先进 DRAM 节点推进时良率低且不一致,构成技术“天花板”。

3. 地缘合规动态:虽然CXMT 和 YMTC 曾被移出 1260H 清单,但长期合规压力依然存在。

可能的结果:“区域化分割策略”(在中国市场销售的设备使用中国存储器)是苹果当前的防御性最优解。这不仅能通过本土配套消减10%-15% 的采购成本,还能在不触碰美方合规底线的前提下,利用国产产能对冲全球“芯片通胀”。

五、结论:全球存储器版图的再平衡

苹果对中国存储器的验证与导入,标志着全球半导体产业链从单极垄断走向“双轨化”供应的新阶段。

核心战略结论

1. 存储器供应链二元化: 市场将分化为以HBM4 为代表的“AI 巅峰级市场”(由美韩厂商主导)和以极致性价比为核心的“消费电子基本盘市场”(中国厂商将占据决定性地位)。

2. 中国SME 的结构性崛起: 国产设备已从局部突破进化为系统集成创新,2028 年中国新厂设备国产化率预计将达 50%。

3. 苹果的战略杠杆: 苹果通过扶持中国厂商,重新获得了在三星、SK 海力士面前的博弈筹码,成功缓释了短期内 50%-100% 的定价压迫。

预测:2026-2027 年,随着国产厂商填补中端市场空缺,全球存储器价格将逐步回归理性。苹果对中国存储器的深度评估,本质上是对中国半导体产业链向上爬升的“金标准认证”,这一动作将加速国产半导体从“备胎”向“不可或缺环节”的身份转变。