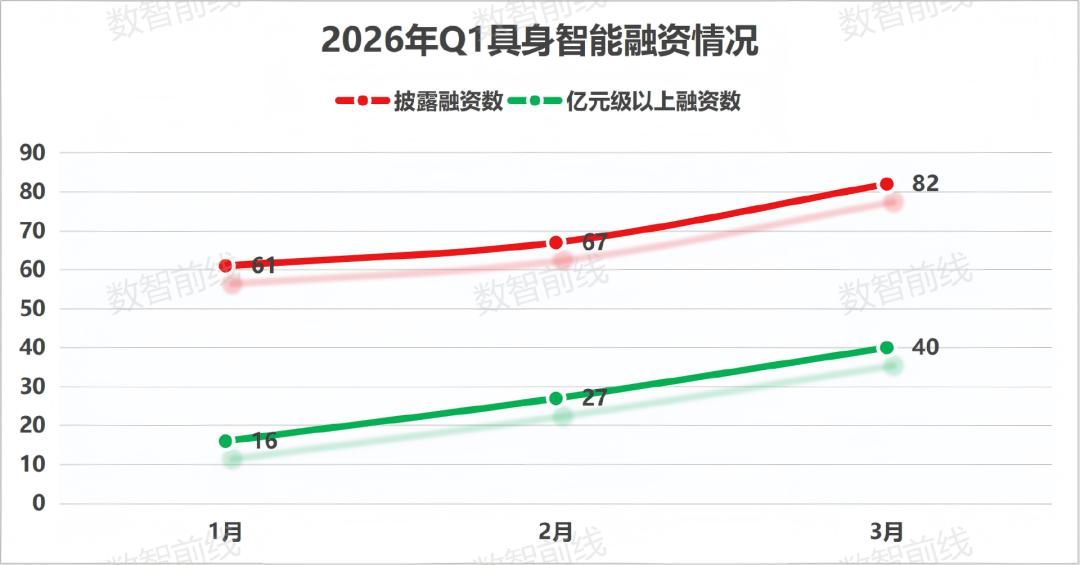

【科技纵览】2026年第一季度,具身智能赛道掀起前所未有的资本热潮。据数智前线综合天眼查、企查查等渠道的不完全统计,该领域在前三个月披露融资事件达210起,覆盖193家企业,涉及大脑算法、小脑控制、机器人本体、灵巧手、训练数据及垂直应用场景等全产业链环节。平均每日至少有2起融资发生,已披露金额的119起融资合计超300亿元,相当于每天有至少3亿元资金涌入该赛道,远高于2024年Q1的70亿元与2025年同期的126亿元。

英诺科创基金合伙人王晟在接受采访时坦言:“哪怕是移动互联网最疯狂的时候,我们也没见过这种节奏。”他指出,高频次、大额融资已成为当前具身智能企业的常态——过去一年完成三四轮融资已属罕见,如今不少企业一年内完成五六轮已不足为奇。与此同时,企业冲刺上市的步伐也显著加快。王晟观察到,部分项目尚未形成稳定收入,便已被推上IPO通道,这与传统互联网企业“先规模化再上市”的路径截然不同。

一位长期追踪该领域的投资人陆明则直言,当前赛道存在明显过热迹象。“具身智能仍处于早期阶段,类似10年前的自动驾驶,但其资本化进程却远远领先于技术与商业化落地。”他强调,这种“资本先行、交付滞后”的特征,正引发估值泡沫风险。数据显示,仅2026年Q1,单笔融资超10亿元的案例已达14起,而2025年全年仅有6起,2024年更是仅宇树科技一例。其中,银河通用于3月2日宣布完成25亿元融资,刷新国内具身智能单轮融资纪录,投资方包括国家人工智能产业基金(即国家大基金三期)、中石化、中信集团、中国银行及上汽金控等,阵容堪称“顶配”。

融资节奏之快亦令人咋舌。杭州企业具微科技在一个半月内连续完成A轮、A+轮及A++轮融资;至简动力成立仅八个月即完成五轮融资,累计20亿元;智平方更是在一年内完成12轮融资,成为全球融资频率最高的具身智能公司。在此背景下,企业估值迅速膨胀。王晟透露,其去年投资的一家企业半年内估值翻了数十倍;陆明则指出,不少项目在基本面未显著改善的情况下,估值短期内飙升数倍,尤以头部企业与新创公司为甚。

百亿估值独角兽密集涌现。除2025年已突破百亿的宇树科技、智元机器人、银河通用等外,2026年Q1又有光轮智能、自变量机器人、星海图、灵心巧手、智平方、千寻智能、星动纪元、帕西尼感知科技等相继跻身该行列。其中,千寻智能仅用26个月即达百亿估值。值得注意的是,融资企业高度年轻化——超三成成立于2025年,2026年新设公司亦不乏快速获资者,如觅蜂科技成立11天即获红杉中国、BV百度风投等数亿元种子轮与天使轮融资;临界点成立一个多月内完成两轮数亿元融资。

从投资方看,红杉中国以至少10起居首,高瓴创投9起紧随其后,蓝驰创投、英诺基金、深创投均参与不少于7起。科技大厂与产业资本亦深度介入:百度通过BV风投参与至少6起,小米战投与顺为资本投资5家;自变量机器人成为唯一同时获字节、阿里、美团三家投资的企业;至简动力则获腾讯、阿里加持。产业巨头如宁德时代、上汽、蔚来、中石化乃至茅台亦纷纷布局,后者继2025年入股乐聚后,2026年3月又投资小雨智造与智身科技。

国家队与地方国资加速入场,标志该赛道已上升至国家战略层面。银河通用25亿元融资中,国家大基金首次出手具身智能;北京、上海、深圳、杭州等地国资平台频繁动作,覆盖全国32个城市,其中深圳(44起)、北京(40起)、上海(38起)居前三。多地国资跨区域联合投资亦成常态,如智平方新一轮融资中,山东、上海、成都等地基金共同参投。

尽管热钱汹涌,资金实际使用效率仍受质疑。宇树科技招股书显示,其2022至2024年三年研发费用合计仅1.5亿元,2025年前三季度研发占比7.73%,远低于自动驾驶或大模型公司。华映资本刘天杰指出,具身智能当前“并不烧钱”,算力与人力需求较低。然而,2026年Q1融资用途已显现出明确转向:模型研发迭代、数据采集、商业化落地、团队扩充与全球化布局成为高频关键词。

千寻智能CEO韩峰涛称“2026年将是具身智能模型性能爆发的元年”,并计划将90%精力投入基模能力提升,目标从“GPT-2”水平迈向“GPT-3.5”。宇树拟将IPO募资42亿元中的20.2亿元用于智能机器人模型研发;优必选则计划将2026年研发预算从5.07亿元增至7亿元,重点布局具身大模型与世界模型。

数据瓶颈尤为突出。相比大模型可利用互联网存量数据,具身智能依赖机器人与物理世界的真实交互,获取难度呈指数级上升。有观点认为,其所需有效数据量或为自动驾驶的10倍以上。目前全国已有27城布局54座机器人数采中心,多家企业立下“百万小时级”年度采集目标。英诺基金亦已投资遥操、动捕及Human-Centric数据企业如灵御智能、动见万物等。

商业化落地仍是核心挑战。尽管部分机器人已进入工厂,但产线协作效果不佳。王晟指出,企业或将“花大钱买场景”,以换取数据积累与模型迭代。韩峰涛强调,具身智能“不是模型即产品”,必须尽早探索商业化,抢占私有数据入口。

人才争夺同样白热化。国务院研究室披露,机器人行业技术人才供需比达5.2:1。优必选近日开出1500万至1.24亿元年薪招聘“具身智能首席科学家”。头部企业招聘岗位普遍达数十乃至上百个。

综观全局,2026年既是资本盛宴之年,亦是淘汰洗牌之始。尽管二级市场窗口尚未完全打开——宇树科创板IPO刚获受理,乐聚、云深处进入辅导,斯坦德等赴港递表——但投资人普遍预期,最快2026年底或2027年上半年将有首批企业上市。王晟判断,若宏观环境稳定,未来两三年PE与IPO仍将活跃,但新入局者需具备显著差异化优势。陆明则警示,一旦上市预期落空或一二级市场估值倒挂,“快钱”将迅速撤离。在这场由资本点燃的竞赛中,资金只是入场券,真正的胜负手,终将回归技术实力与落地实效。