“十五五”期间,在全国各省市政策全力加持下,中国数控机床产业迎来规模扩张、结构升级、国产替代、模式转型、全球拓市五大历史性机遇。行业整体从规模增长转向高质量发展,高端化、智能化、自主化、服务化、全球化成为核心发展方向。

01

“十五五”谋划布局数控机床产业

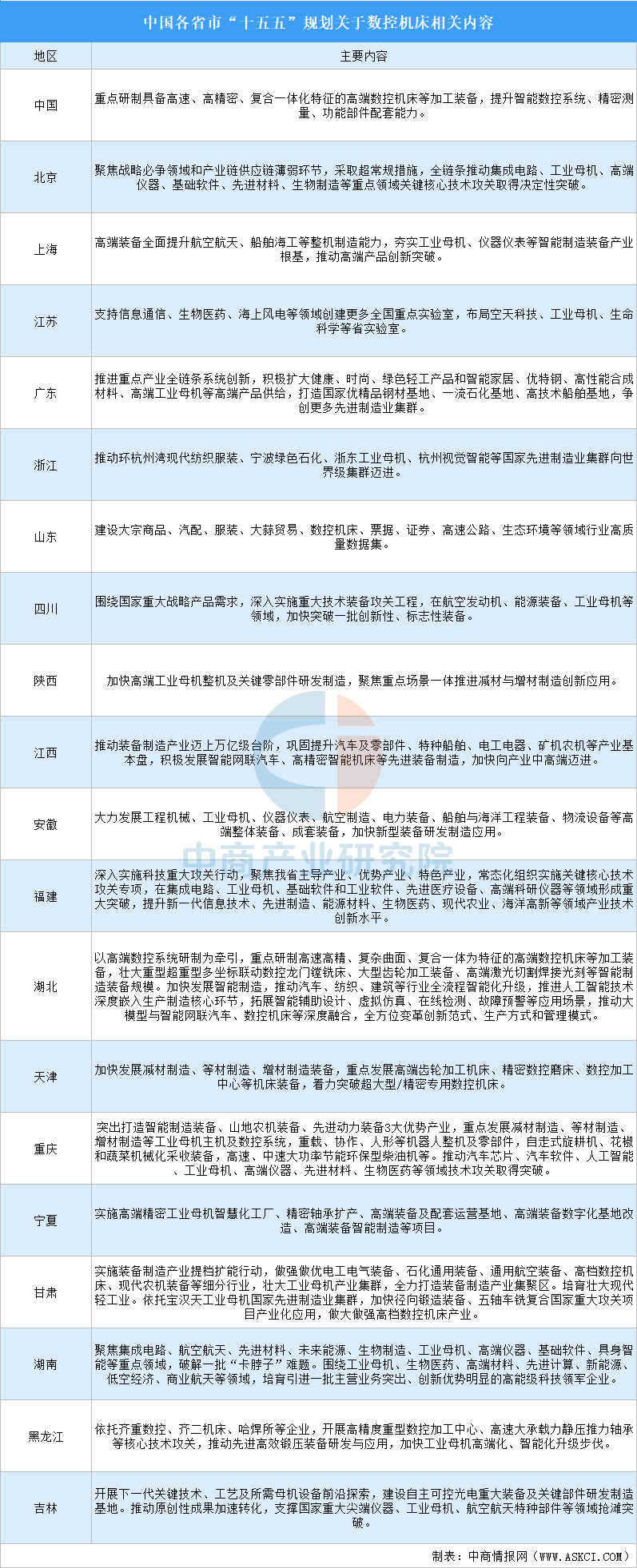

根据中国及各省市的“十五五”规划纲要,数控机床(工业母机)作为提升国家产业链供应链自主可控能力的战略基石,已获得全方位的系统性支持。在国家层面,工业母机与集成电路、高端仪器等六大领域被列入国家“十五五”规划,要求“采取超常规措施,全链条推动关键核心技术攻关取得决定性突破”。各省市则结合自身产业基础与优势,形成了差异化、集群化的发展路径:北京、湖南、福建等地聚焦“卡脖子”技术攻关和战略前沿突破;上海、江苏、浙江、陕西、甘肃等地着力夯实产业根基,打造先进制造业集群,推动高端产品创新与产业化应用;湖北、重庆、天津等地重点发展多轴联动、重型超重型及减材、等材、增材等各类装备,并推动人工智能与数控机床的深度融合;黑龙江、吉林等老工业基地则依托传统优势企业,开展重型数控加工中心、核心轴承及下一代母机技术的前沿探索。

资料来源:中商产业研究院整理

02

数控机床产业现状

1.数控机床市场持续扩张

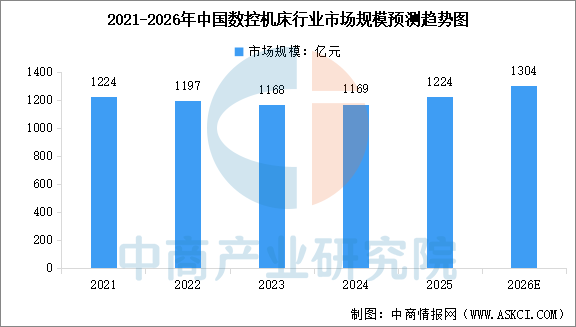

在政策支持与下游制造业升级需求的双重驱动下,我国数控机床正处于国产替代加速、高端化突破的关键发展阶段。中商产业研究院发布的《2026-2031年中国工业母机市场调查与投资机会前景专题研究报告》显示,2025年中国数控机床行业市场规模达到1224亿元,同比增长4.7%。中商产业研究院分析师预测,2026年中国控机床行业市场规模将达到1304亿元。

数据来源:中商产业研究院整理

2.五轴联动机床市场快速增长

五轴联动机床是高端数控机床的典型代表,属于工业母机技术金字塔顶端的核心装备。中商产业研究院发布的《2026-2031年中国工业母机市场调查与投资机会前景专题研究报告》显示,2024年中国五轴数控机床市场规模达到108亿元,2025年市场规模约128亿元,保持快速增长。中商产业研究院分析师预测,2026年中国五轴数控机床市场规模将达到157亿元。

数据来源:中商产业研究院整理

3.数控机床形成三大竞争梯队

中国数控机床产业区域竞争力呈现明显的梯队特征,长三角、珠三角、环渤海地区凭借技术、产业链和创新能力占据第一梯队;东北地区依托传统工业基础与装备制造经验居第二梯队;中西部地区则通过政策与产业转移逐步崛起,形成差异化竞争格局。

具体来看,长三角地区凭借完整产业链、产学研协同和外资集聚优势,主导高精度机床和五轴联动系统领域,但高端部件仍依赖进口;珠三角地区以民营企业的市场响应速度和智能化应用见长,在电子精密加工设备领域占据优势,但存在基础研究薄弱和人才短板;环渤海地区依托科研院所和国企基础,在重型机床和军工装备领域保持竞争力,但面临创新动力不足问题;东北地区虽有重型机床技术积淀和军工配套经验,却受困于市场化不足和人才流失;中西部地区则受益于国防和汽车产业需求,在专用机床领域形成局部优势,但受限于配套不足和研发投入有限。

资料来源:中商产业研究院整理

4.数控机床内资加速追

我国数控机床行业呈现外资主导高端、内资加速追赶的竞争格局。外资企业凭借数控系统、高端整机、稳定性优势,牢牢占据国内高端市场,在航空航天、高端精密制造领域份额较高。内资企业依托成本、服务、本地化响应优势,全面抢占中低端市场,并逐步向中端、高端市场渗透,替代速度持续加快。

以科德数控为代表的民营企业在五轴联动等高端领域实现核心技术自主突破,成为国产替代主力;以海天精工、纽威数控为代表的综合性龙头在加工中心领域规模领先;亚威股份、合锻智能则在金属成形机床领域保持龙头优势。总体来看,行业正从规模扩张转向技术升级,具备核心自主技术和高端产品能力的企业将持续受益。

数据来源:中商产业研究院整理

03

数控机床产业核心市场机遇分析

1.成长空间广阔:下游刚需释放+存量更新,市场规模持续扩容

数控机床行业迎来新增需求+存量替换双轮驱动,成长潜力持续释放。一方面,新能源汽车、航空航天、半导体、低空经济、精密模具等下游高端产业快速扩张,其精密零件加工、复杂结构件制造均高度依赖数控机床,直接拉动高端机型刚需爆发。另一方面,国内大量传统机床服役年限超10年,精度、效率、智能化水平已无法满足现代生产要求,全国范围内设备更新周期集中到来,传统制造业智能化改造需求全面释放。下游多领域需求叠加存量设备迭代,为全品类数控机床提供持续增长空间。

2.结构升级:高端机床成增长主力,五轴机床赛道高速爆发

市场需求呈现明显高端化趋势,低端普通机床增长放缓,高端数控机床成为核心增长极,其中五轴联动数控机床赛道增速领跑全行业。五轴机床是航空航天、高端装备、精密器械等领域的核心装备,技术壁垒高、附加值高,是衡量机床产业高端化水平的关键标志。航空航天是其第一大应用领域,同时低空经济、工业机器人等新兴领域需求快速崛起,成为新的增长亮点。

技术层面,在专项政策持续扶持下,国产五轴机床性能大幅提升,平均无故障时间、加工精度显著优化,核心功能部件国产化配套率持续上涨,头部企业已实现整机及核心部件自主研发量产,推动五轴机床赛道持续扩容。

3.国产替代加速:进口替代空间巨大

高端市场国产化率仍然偏低,替代空间广阔。当前我国数控机床国产化率呈现明显的“中低端已突破、高端仍薄弱”格局。中低端数控机床国产化率分别达65%和82%,但高端数控机床国产化率仅为6%左右,产业竞争格局呈现外资企业占据高端市场主导地位、国内企业加速追赶的特点。按2025年中国金属切削机床消费金额1243亿元、进口金额约334亿元(按汇率7折算)测算,中高档机床国产化率约在33%-46%区间,进口替代弹性空间巨大。

“卡脖子”核心零部件攻关加快推进。国内高档数控机床的数控系统、主轴、丝杠、轴承等关键零部件长期依赖国外进口,高档数控系统价值约占高端数控机床成本的20%-40%。全国政协委员王小龙在2026年两会上建议将高端机床核心部件自主化纳入国家重大科技专项与“十五五”规划重点,聚焦数控系统、主轴、丝杠、导轨、轴承、转台六大瓶颈,建立“整机牵引、部件攻关、材料配套”协同机制。华中数控、科德数控等公司已推出应用于航空航天等领域的国产数控系统。

政策红利持续释放。工信部等四部门联合发布政策,对符合条件的工业母机企业研发费用实施120%加计扣除。

当前高端数控机床整体国产化率仍有较大提升空间,在政策补贴、首台套保险、研发专项等多重支持下,国产企业正持续向中高端市场渗透,进口替代将成为未来数年行业核心主线。

4.商业模式转型:从单一设备销售,向“智能装备+全生命周期服务”延伸

传统机床行业以设备销售为核心的盈利模式逐渐承压,在智能制造转型浪潮下,行业商业模式加速重构,逐步向“智能装备+综合服务”一体化模式转型。一方面,整机产品向智能化升级,搭载AI数控系统、传感监测、数字孪生等技术,实现自适应加工、故障预警、远程调试等功能,提升产品附加值。另一方面,企业业务边界持续拓展,围绕机床全生命周期,延伸出远程运维、智能改造、工艺方案定制、设备租赁、数据服务、人才培训等增值服务。

这种转型有效提升客户粘性,优化企业盈利结构,降低单纯价格竞争带来的利润压力。众多机床企业从“设备供应商”转变为“智能制造整体解决方案服务商”,服务收入占比持续提升,成为行业新的利润增长点。

5.出口市场扩容:全球竞争力提升,全球化布局迎来新机遇

国产数控机床品质、性能、稳定性持续升级,叠加“一带一路”、区域经贸合作推进,出口市场持续扩容,全球化布局进入新阶段。

出口增速强劲,中国跃居全球机床出口首位。2025年中国机床工具行业进出口总额达334.8亿美元,同比增长5%;贸易顺差128.8亿美元,同比增长11.4%。我国机床行业在2025年实现历史性突破,机床出口额同比增长21.6%,首次跃居全球首位。2025年金属切削机床出口金额创历史新高,出口均价同比大幅提升,国産机床高端化转型成效显现。

“一带一路”与新兴市场提供广阔空间。国内机床企业积极布局“一带一路”沿线市场。秦川集团紧跟“一带一路”倡议,深耕欧美、东南亚等核心市场,依托高精度齿轮加工机床、五轴复合加工中心等拳头产品,精准对接工业机器人、新能源汽车等高端制造领域需求,高附加值产品出口占比持续提升。

全球化布局扩展市场。国内头部企业纷纷在海外设立销售网点、服务中心、生产基地,依托性价比、本地化服务优势拓展国际市场,全球化布局从产品出口向品牌输出、产能输出升级,海外市场成为行业重要增量来源。

04

细分赛道投资与发展机会分析

1.核心零部件赛道

数控系统、伺服电机、高精度主轴、直线导轨、精密转台作为数控机床关键刚需零部件,长期受制于海外技术垄断,是各省市“十五五”规划工业母机专项政策重点攻关领域,首台套补助、研发费用加计扣除、产业链专项基金等扶持政策持续落地。伴随整机国产化提速,下游整机厂商降本避险、供应链自主化诉求抬升,零部件进口替代空间持续释放,具备自研量产能力的企业可依托政策红利快速实现产品批量配套,是全产业链确定性最强的投资赛道。

2.高端整机赛道

五轴联动加工中心、车铣复合、超精密数控机床聚焦航空航天结构件、新能源汽车三电零部件、半导体精密模具等高附加值加工场景,下游高端制造扩产刚需旺盛。全国多地将高端整机纳入地方优先采购目录与技改补贴名录,叠加国内高端设备进口受限、自主可控采购趋势,高端整机渗透率稳步上行,相较经济型机床拥有更高产品毛利率与行业壁垒,头部整机企业有望持续抢占中高端增量市场。

3.智能化改造与服务赛道

国内存量老旧普通机床保有量庞大,在制造业智能化、绿色化技改政策推动下,各地出台机床数控化改造专项补贴,催生大批量旧设备升级需求。赛道覆盖老旧机床改造、自动化产线整包、数控工业软件配套、设备远程运维全链条业务,区别于一次性设备销售,运维与集成服务具备持续性营收属性,依托存量工业资产升级浪潮,市场需求稳定且受周期波动影响更小。

4.区域集群配套赛道

依托长三角、珠三角、鲁辽川渝等省市数控机床产业园区与本地下游汽配、工程机械、3C制造产业集群,落地专用定制机床、切削刀具、精密检测工装等配套产品,深度嵌入区域本地化供应链。各地产业园配套用地、厂房租金减免、链主配套奖励等利好持续落地,配套企业就近对接本地整机厂与终端加工厂订单,减少物流与沟通成本,中小专精特新企业可依托区域产业生态稳步拓展细分配套市场。

结束语:“十五五”时期是中国数控机床产业由大到强、自主可控的关键五年。国家顶层设计筑牢发展根基,各省市因地制宜出台补贴、奖励、用地、采购等多重扶持政策,形成全国联动的产业生态。叠加下游高端制造需求爆发、存量设备更新、国产替代深化、出海提速,数控机床行业迎来确定性高增长周期。企业可依托区域产业政策,聚焦核心技术、高端产品与服务转型,充分把握本轮产业升级红利。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。