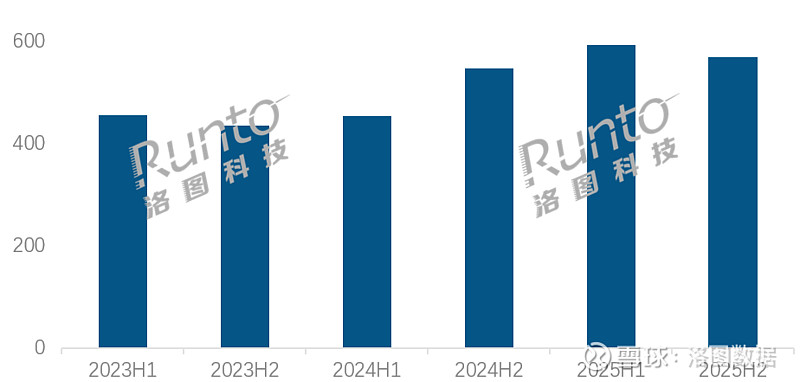

近期,全球OLED显示产业迎来密集产能进展与市场结构变动。据 Counterpoint Research 最新行业数据显示,2026 年全球 OLED 整体出货规模与上年基本持平,产业需求结构出现根本性反转:智能手机 OLED 需求持续承压,笔记本、平板、显示器等 IT 中尺寸 OLED 成为核心增长引擎;与此同时,全球 8.6 代高世代 OLED 产线进入量产冲刺关键期,中韩面板巨头多技术路线并行布局、产能竞速全面白热化,国产厂商核心技术持续实现突破性进展,全球显示产业竞争格局迎来深度重构。

从整体市场需求来看,2026 年全球智能手机 OLED 面板出货量预计同比下滑 3%。受上游内存元器件成本上涨、终端整机厂商优先倾斜高毛利产品产能影响,手机面板市场整体需求收缩,其中刚性OLED下滑幅度尤为显著,仅折叠屏柔性 OLED 保持增长,但增速较此前预测有所下调。

与之形成鲜明对比,IT 中尺寸 OLED 市场迎来高速爆发,成为产业核心增长动力。数据显示,全年 OLED 笔记本面板出货同比增长 33%,平板 OLED 面板同比增长 13%,桌面 OLED 显示器出货涨幅高达 45%。增长主要驱动力来自苹果 MacBook Pro 全系列产品全面切换 OLED 屏幕,叠加高端 AI PC 市场快速放量;同时 IT 面板较高的产品溢价,可有效消化上游原材料涨价压力,成为各大面板厂商重点争夺的优质赛道。

韩系头部厂商持续巩固高端市场优势,产能与订单布局稳步推进。三星显示(SDC) 韩国牙山 8.6 代 OLED 产线良率已突破 80%,正式启动付费样品交付,确定于2026 年 6-7 月全面量产,产线专属承接苹果 MacBook Pro 高端面板订单。此外,三星显示与苹果达成为期 3 年的折叠屏 OLED 独家供应协议,年内将量产 7.5 英寸内屏面板,用于苹果首款折叠 iPhone 产品,短期内国内厂商暂无法切入该供应链;同时三星持续加码中小尺寸手机 OLED 产线扩产,稳固高端手机面板龙头地位。

LGD最新规划布局全新技术赛道,韩媒最新报道LGD拟投入eLEAP 新工艺布局大尺寸 IT OLED 产线,项目将于 2026 年底完成最终投资决策,最快 2027 年启动小规模产线建设,规划月产 7500 片基板,主攻北美客户笔记本面板需求,以此应对中韩 8.6 代产线带来的市场竞争压力,差异化布局大尺寸显示市场。

国内面板企业多点突破、多路线齐发,高世代产线建设全面提速,国产自主化进程持续加快,中韩产业正面竞争全面拉开帷幕。

京东方成都 8.6 代 AMOLED 产线目前一期核心蒸镀机、成盒、检测设备全部调试完成,产线整体工艺链路打通;围绕叠层、LTPO、高分辨率画质持续优化良率,现阶段重心为工艺稳定性固化、客样性能达标、良率稳步爬坡。计划2026 年下半年正式量产,为国内首条大尺寸高端 OLED 产线,采用 FMM 蒸镀、LTPO 叠层技术,重点布局高端PC、车载显示以及国际品牌客户面板供应,直面三星高端市场竞争。目前首款14 英寸高端笔记本 OLED 面板已批量制备完成,面向全球头部 PC、平板品牌客户启动官方样品验证;同步拓展平板、高端车载、高端手机面板开发,国内外多品牌客户对接推进中。

维信诺迎来里程碑式技术与产能双重突破,4 月 15 日,全球首条搭载ViP 无 FMM 光刻技术的合肥国显 8.6 代 OLED 产线完成首台曝光机设备搬入,项目正式进入安装调试阶段,该产线总投资 550 亿元,规划 2027 年上半年量产。此前维信诺 ViP 技术已通过国内顶尖院士团队权威鉴定,确认达到国际领先水平,改造产线已实现穿戴面板批量供货,该技术彻底摆脱海外精细金属掩膜版垄断,在像素精度、发光效率、生产成本上具备显著优势。

TCL 华星稳步推进全球首条广州 T8 印刷 OLED 高世代产线建设,项目总投资 295 亿元,规划 2027 年四季度量产,以 RGB 喷墨印刷技术实现差异化发展,主打大尺寸低成本显示方案,布局显示器、电视面板市场,形成独有的技术竞争优势。

纵观当前全球 OLED 产业发展趋势,产业正式迈入小尺寸见顶、中尺寸崛起的全新发展周期,8.6 代高世代产线将成为未来 2 年全球核心产能增量。市场层面,手机面板供需宽松、价格小幅回落,高端 IT 面板需求紧缺、价格保持坚挺;产业链层面,上游设备、材料国产化加速推进,FMM 蒸镀、光刻、印刷、新型发光工艺四大技术赛道并行竞争,国产厂商凭借多元化技术布局与产能建设,持续突破海外技术壁垒,全球 OLED 产业话语权正逐步向中国转移。